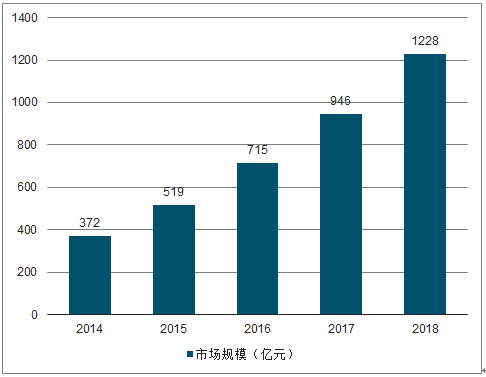

根據調查數據顯示,2018年中國數據中心市場規(guī)模達到了1228億元,2014年-2018年的年均復合增速約36%。

根據調查數據顯示,電信運營商和互聯網公司UPS采購占比從2016年的25.4%提升到了2018年的34.6%。由于UPS是數據中心的重要組件,可以認為電信運營商和互聯網公司是數據中心的主要需求方。

2014-2018年中國數據中心市場規(guī)模趨勢

數據來源:公開資料整理

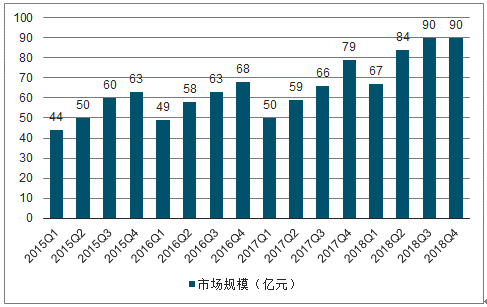

中國UPS市場終端需求客戶結構

數據來源:公開資料整理

一、需求

根據調查數據顯示,2018年中國X86服務器市場出貨量約為300萬臺,同比增長約29.2%;市場規(guī)模約為172億美元,同比增長約53.2%。

2018年中國X86服務器市場量價齊升,出貨量和銷售額均實現快速增長、全年增速均創(chuàng)過去七年以來的最高增速。

2015Q1-2018Q4中國X86服務器出貨量

數據來源:公開資料整理

市場快速增長的主要驅動力來自于互聯網行業(yè)和電信行業(yè)需求的增加,特別是互聯網行業(yè)。在阿里巴巴和騰訊的帶動下,中國X86服務器出貨量節(jié)節(jié)攀升;特別是在2018年Q4創(chuàng)下了歷史新高,達到了90萬臺。

在互聯網行業(yè),除BAT(Baidu、AlibabaandTencent,百度、阿里和騰訊,簡稱BAT)的需求持續(xù)增長外,以京東、今日頭條、快手、網易、滴滴為代表的非一線互聯網公司也開始加快布局自有數據中心的建設,對X86服務器的需求量在快速增加。

從技術層面來看,新技術和新應用將給服務器市場帶來新的活力,云計算、邊緣計算、軟件定義基礎架構以及面向人工智能和機器學習等并行計算工作負載的異構計算有望繼續(xù)拉動市場保持增長;從投資來看,2019年5G將開始部署,一方面5G將直接拉動運營商的投資,更重要的是新的基礎設施將會推動新的應用創(chuàng)新,有可能加速新的殺手級應用的誕生,直接推動IoT、邊緣計算、自動駕駛等新生態(tài)和新產業(yè)鏈的快速成熟,為市場打開新的上升空間。

2019-2023年中國X86服務器出貨量及預測

數據來源:公開資料整理

預測,到2023年中國X86服務器出貨量將超過525萬臺,2019年-2020年市場年均復合增長率為9.7%,出貨量總和約為2000萬臺以上。我們估算,至少需要100萬個數據中心機柜才能安放下這些服務器。

二、趨勢

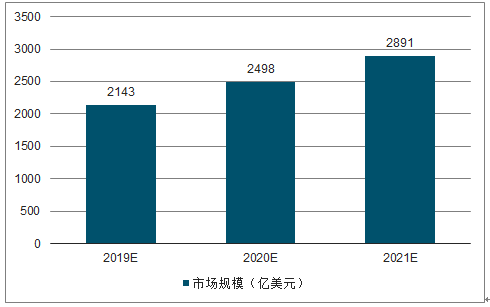

2019-2021年全球云計算市場規(guī)模及預測

數據來源:公開資料整理

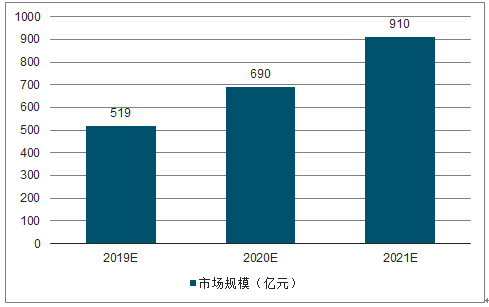

2019-2021年中國云計算市場規(guī)模及預測

數據來源:公開資料整理

到2021年:全球云計算市場規(guī)模將達到2891億美元,年均復合增速約17%;中國云計算市場規(guī)模將達到910億人民幣,年均復合增速約33%。與全球相比,中國云計算市場仍將保持較快的增速。

三、海外

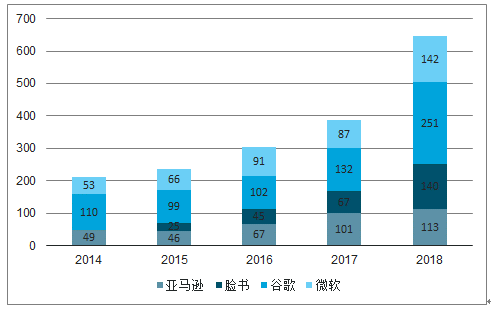

美國主要ICP(InternetContentProvider,互聯網內容供應商)公司(亞馬遜、臉書、谷歌和微軟)2018年資本開支達到了646億美元,2013年以來的年均復合增速約29%。其中谷歌的規(guī)模處于領先地位,無論是數據中心規(guī)模還是資本開支都處于領先地位。

2014-2018年美國主要ICP公司資本開支規(guī)模

數據來源:公開資料整理

截止2019年H1,亞馬遜在全球擁有62個可用區(qū)域,還有大約9個可用區(qū)在建設當中;谷歌則在全球擁有至少35個數據中心。

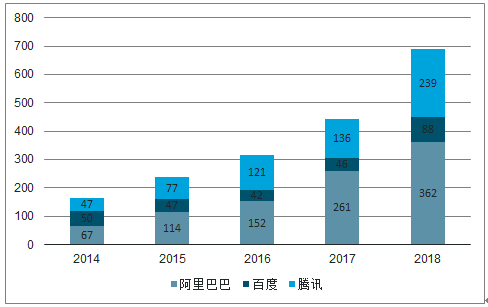

國內主要ICP公司2018年資本開支約為690億人民幣,約為海外主要ICP公司資本開支的1/6;2013年以來的年均復合增速約39%,顯著高于海外公司的增速。

目前,國內的互聯網用戶數已經接近飽和,用戶上網時長已經接近極限。ICP公司主要的商業(yè)模式就是提高用戶的黏性,吸引更多用戶的使用公司的產品,搶占用戶更多的時間是關鍵。因此,利用AI技術,分析客戶在不同場景的使用習慣,實現精準的個性化的服務投放已經是趨勢。AI技術的應用需要更多計算力,這將推動云計算市場需求的進一步增長。從而帶動國內ICP公司資本開支持續(xù)擴張。國內ICP公司資本開支規(guī)模仍有較大增長潛力,處于起步階段。

中國主要ICP公司資本開支規(guī)模

數據來源:公開資料整理

2019-2021年中國IDC市場規(guī)模及預測

數據來源:公開資料整理

中國IDC調查數據顯示,2021年中國IDC市場規(guī)模將達到2760億元,2019年-2021年年均復合增速約31%。

相關報告:智研咨詢發(fā)布的《2019-2025年中國互聯網數據中心(IDC)行業(yè)市場供需預測及投資戰(zhàn)略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產業(yè)化、規(guī)模化發(fā)展進程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫(yī)院規(guī)模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產業(yè)鏈、發(fā)展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業(yè)生產工藝、產量、價格及重點企業(yè)分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業(yè)發(fā)展歷程、產業(yè)鏈、發(fā)展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)