一、中國農藥行業市場規模

農藥,是指農業上用于防治病蟲害及調節植物生長的化學藥劑。廣泛用于農林牧業生產、環境和家庭衛生除害防疫、工業品防霉與防蛀等。

隨著農作物病蟲害防治作業方式在不斷發生改變,各種專業化防治組織和植保專業合作社的發展迅速,從耕、種、防、收的全托管到專業防治病蟲害的小托管各種服務形式并存。2018年全國專業化統防統治組織數量達到8.8萬個,工商部門登記注冊并在農業部門備案4.1萬個,統防統治服務能力大幅提升,全年統防統治面積超過15億畝次,占比達到37%以上。

2014-2018年我國農藥行業市場規模

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國農藥產業發展態勢及投資風險評估報告》

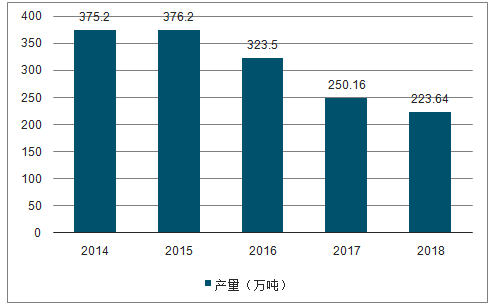

同時隨著供給側改革的持續和去產能的深入進行,我國農藥生產產量已經連續三年保持下降的趨勢。

2014-2018年我國農藥行業產量走勢

數據來源:公共資料整理

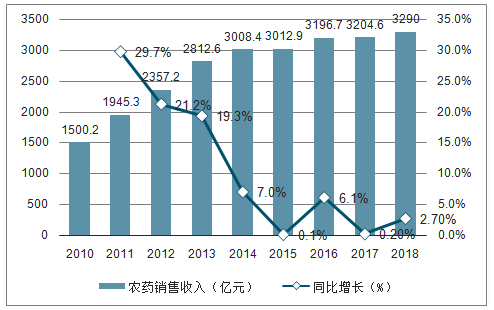

2010-2017年,我國農藥行業銷售收入整體保持提高態勢。但是2015年,受到國家政策的影響邁入了調整發展階段,受農藥使用量零增長政策影響,行業銷售收入增速明顯下滑。2018年,得益于生物農藥的發展以及產品價格的上升,以及棉花等經濟作物和基建領域對農藥需求的擴大,行業銷售收入約為3290億元。但是總體來看,我國農藥行業銷售收入增速已經呈明顯下滑趨勢。

2012-2018年中國農藥行業銷售收入(單位:億元,%)

數據來源:公共資料整理

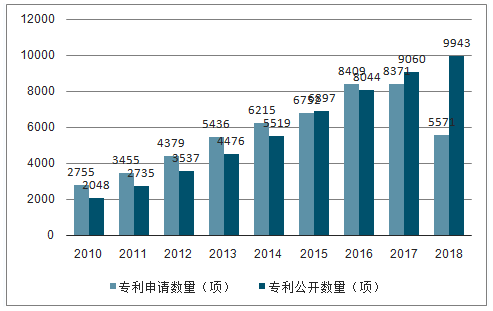

隨著我國經濟和整體技術水平的發展,國際生產分工的深化,我國農藥行業技術發展取得較為明顯的進步。2017年我國農藥專利公開數量為9060項,相較2016年提高了1016項,2018年農藥專利公開數量達到新高。

2010-2018年中國農藥行業專利申請與公開量(單位:項)

數據來源:公共資料整理

二、中國農業行業競爭格局

我國農藥產業起步晚,大致經歷了建國初期至80年代有機氯農藥、80年代至21世紀初期有機磷農藥和21世紀雜環類農藥和生物農藥三個發展階段。經過多年的發展,我國已形成了包括科研開發、原藥生產、制劑加工、原材料及中間體配套等較為完整的農藥工業體系。

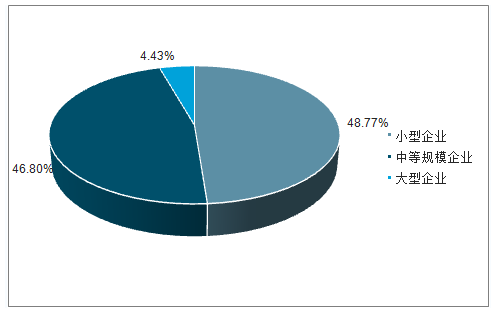

2018中國農藥行業銷售百強企業榜中湖北沙隆達股份有限公司以220.336億元銷售額摘得排行榜桂冠,是我國第一個農藥主營業務銷售額超百億的企業。北京穎泰嘉和生物科技股份有限公司和山東濰坊潤豐化工股份有限公司分別以60.832億元和50.465億元的業績,摘得榜眼和探花之位。從營收規模來看,我國的農藥行業企業主要以中小規模企業為主,規模以上企業數量較少。

2018年我國農藥行業企業規模格局

數據來源:公共資料整理

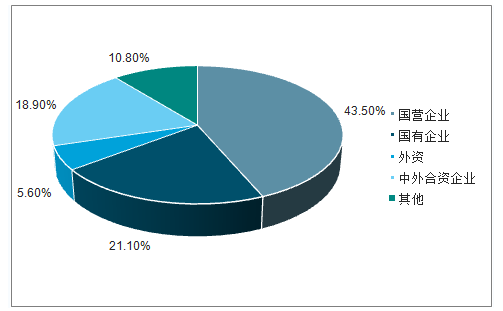

從我國的農藥行業企業性質來看,國內農藥企業主要以民營企業為主,國有企業市場份額逐步減少,同時外資以及中外合資企業占比也較低。

2018年我國農藥行業企業性質格局

數據來源:公共資料整理

三、中國農藥行業未來發展趨勢

未來幾年,隨著我國中小農藥企業在環保高壓下逐步退出市場,大量農藥企業受制于環保壓力將無法發揮正常生產能力,行業供給格局將會有所改變。按照“十三五”規劃要求農藥原藥企業數量減少30%,市場供大于求的狀況將會明顯改善,大宗常規產品產能過剩程度有望顯著下降,這都將成為驅動行業景氣度提升的主要因素。

未來農藥行業將在政策推動下進行健康發展,行業整合加速,產業聚集度將會提高。同時部分實力較強的原藥企業為了增強市場競爭能力,開始進入制劑領域;而部分制劑企業也加快向上游原藥領域延伸,積極獲取行業競爭的主動權。隨著行業縱向一體化的發展,未來國內農藥行業將呈現原藥、制劑一體化發展的趨勢。隨著工藝優化,產品創新能力將會有所提高,滿足國內綠色環保要求。在國家推動農藥利用率提高的背景下,原一家一戶、分散購藥的格局將被打破,農藥施藥主體將由農民個體逐步向種植大戶、社會化服務組織轉變。

中國農業發展趨勢

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農藥行業市場全景調研及前景戰略研判報告

《2026-2032年中國農藥行業市場全景調研及前景戰略研判報告 》共十章,包含農藥行業細分產品市場現狀及前景分析,中國農藥產業鏈代表性企業案例研究,中國農藥行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢