基本金屬前三季度表現(xiàn)較弱,鉛鋅相對景氣。2019年前三季度基本金屬主要品種指數(shù)漲幅均低于有色金屬板塊整體漲幅,其中銅、鋁及鉛鋅指數(shù)分別上漲17.99%、7.83%、12.42%。鉛鋅板塊漲幅整體略高于銅及鋁行業(yè)指數(shù)。

基本金屬子板塊前三季度表現(xiàn)均弱于行業(yè)指數(shù)

數(shù)據(jù)來源:公共資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國基本金屬材料行業(yè)市場深度研究及投資戰(zhàn)略咨詢報告》

1.鋁:基本面逐步改善,電解鋁盈利能力增加

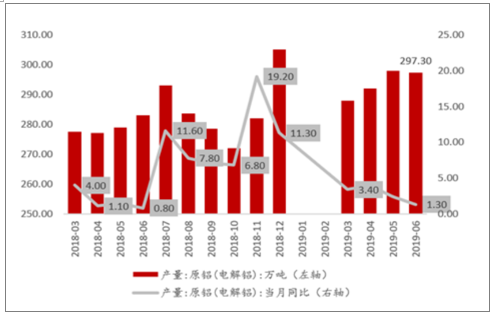

2019年上半年電解鋁庫存下降超預期,基本面迎來改善。去庫存力度超預期,虧損導致供給量逐步恢復理性。2019年一季度電解鋁最低價格跌至13343元/噸,盈利下滑導致電解鋁企減產(chǎn)明顯,鋁企投產(chǎn)進度趨于理性。2019年6月電解鋁產(chǎn)量為297.30萬噸,同比增速僅為1.30%。

電解鋁產(chǎn)量同比增幅下降

數(shù)據(jù)來源:公共資料整理

電解鋁庫存降幅明顯,幅度超預期

數(shù)據(jù)來源:公共資料整理

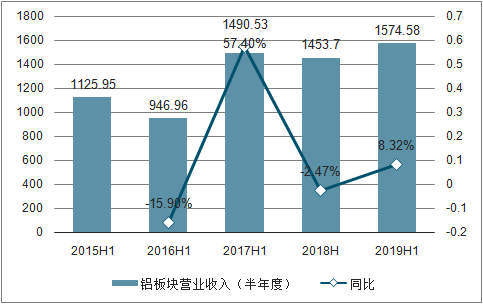

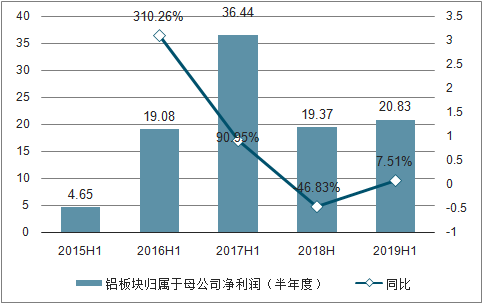

2019年上半年鋁板塊業(yè)績同比增加7.51%。2019年上半年鋁板塊營業(yè)收入為1574.58億元,同比增加8.32%,歸屬于母公司凈利潤為20.83億元,同比增加7.51%,經(jīng)歷2018年業(yè)績下滑后,利潤重新開始正向增加。

2019H1鋁板塊營業(yè)收入同比增加8.23%

數(shù)據(jù)來源:公共資料整理

鋁板塊半年度歸母凈利潤(億元)

數(shù)據(jù)來源:公共資料整理

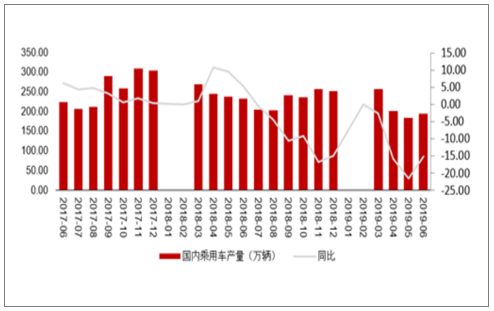

乘用車銷量或回暖,需求有望復蘇。地產(chǎn)方面,房屋竣工同比及新開工面積同比出現(xiàn)改善,新開工房屋面積增加。汽車方面,國家到地方頻出汽車消費刺激政策,部分地區(qū)提前實施國六加速去庫存,乘用車或有望回暖。

房地產(chǎn)竣工面積及新開工面積同比

數(shù)據(jù)來源:公共資料整理

國內(nèi)乘用車產(chǎn)量及同比

數(shù)據(jù)來源:公共資料整理

2.銅:冶煉利潤二季度出現(xiàn)改善

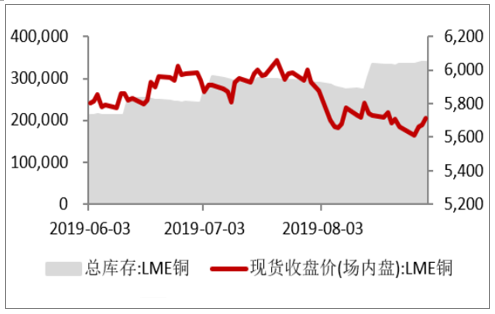

供需疲軟,銅價區(qū)間震蕩。供給方面,全球銅礦供給逐步恢復,國內(nèi)供應端方面,若加工費回升將帶動銅精礦的產(chǎn)量進一步提升,國內(nèi)銅礦供給壓力將出現(xiàn)一定壓力。需求方面,家電需求仍舊強勁,汽車產(chǎn)銷情況較為疲軟,中長期來看,隨著新能源汽車占比提升,銷量增速恢復,未來銅需求有望增加。

LME銅價格及庫存

數(shù)據(jù)來源:公共資料整理

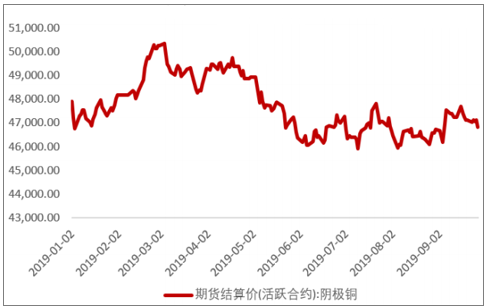

國內(nèi)銅期貨價格

數(shù)據(jù)來源:公共資料整理

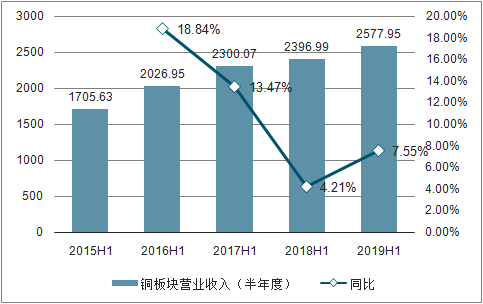

行業(yè)景氣拉動銅板塊二季度利潤出現(xiàn)改善。2019年一季度銅板塊實現(xiàn)營業(yè)收入1060.94億元,二季度持續(xù)增加至1250.13億元。歸屬于母公司凈利潤一季度為17.41億元,二季度增加至20.11,二季度同比增加28.61%。

銅板塊2019年上半年營業(yè)收入

數(shù)據(jù)來源:公共資料整理

銅板塊2019年上半年扣非凈利潤

數(shù)據(jù)來源:公共資料整理

3.鉛鋅:鋅冶煉景氣度高,行業(yè)集中度提升

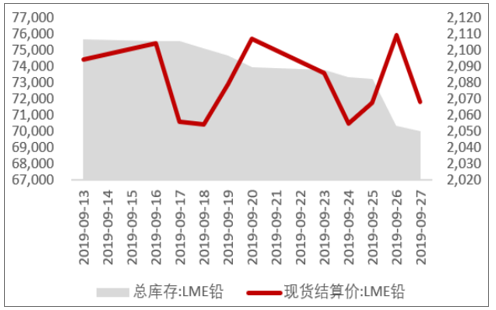

LME鉛庫存下降,鉛鋅價格維持震蕩。2019年9月LME鉛價格出現(xiàn)上漲,庫存量下降至7萬噸,鋅價格波動較為穩(wěn)定,9月維持性在2300美元/噸以上,庫存開始增加至6.7萬噸。

LME鉛價格及庫存(美元/噸,噸)

數(shù)據(jù)來源:公共資料整理

LME鋅價格及庫存(美元/噸,噸)

數(shù)據(jù)來源:公共資料整理

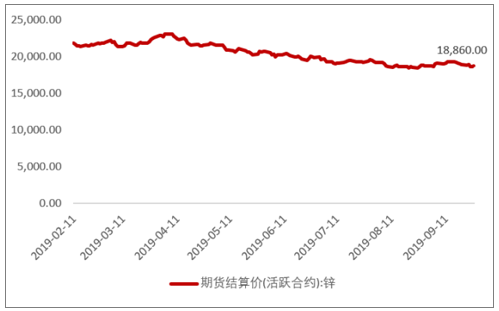

國內(nèi)鋅期貨價格(元/噸)

數(shù)據(jù)來源:公共資料整理

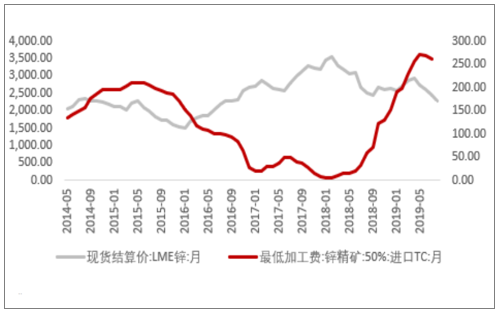

鋅冶煉加工費持續(xù)回升,冶煉環(huán)節(jié)景氣有望持續(xù)。由于鋅冶煉自身周期疊加環(huán)保去產(chǎn)能,2018年三季度開始鋅冶煉環(huán)節(jié)利潤開始修復。對鋅渣堆積等環(huán)保問題的嚴格懲罰,使得部分中小產(chǎn)能被迫退出,行業(yè)集中度提升,大型冶煉企業(yè)有望繼續(xù)受益于此輪景氣周期。

LME鋅價與TC冶煉加工費(美元/噸)

數(shù)據(jù)來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導、民企活躍、外企輔助的競爭結(jié)構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費升級,寵物醫(yī)院規(guī)模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價格及重點企業(yè)分析:從擴產(chǎn)承壓到地緣驅(qū)動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)