一、建材行業:盈利能力維持高位,費用率全面下滑

建材行業是一個龐大的系統,多產業,地域廣,是一個綜合性的行業。總的來講建材行業喜和憂共存。從產業量和企業量的方面來說,憂大于喜。去年全國建材行業協會系統秘書長聯席會議上我對行業做了“三期疊加”的表述,“三期疊加”本身也是一喜兩憂。

2019年上半年,建材工業生產總體保持平穩,行業效益進一步增長,轉型升級成效明顯,高質量發展邁出堅實步伐。

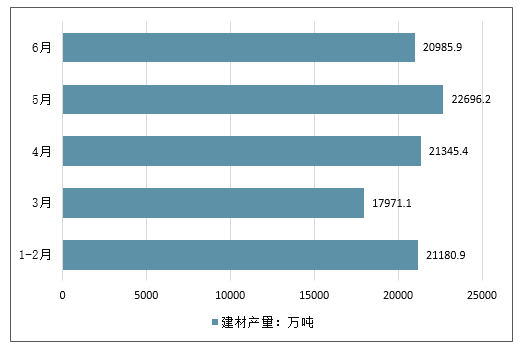

1-6月,建材行業增加值同比增長10.0%,主要建材產品生產總體保持平穩。其中,全國水泥產量10.4億噸,同比增長6.8%,平板玻璃產量4.6億重量箱,同比增長6.8%。商品混凝土、陶質磚、瓷質磚、衛生陶瓷制品、中空玻璃產量同比分別增長14.0%、11.8%、8.6%、10.3%、9.3%。

2019年上半年中國建材產量走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國家居建材行業市場調查及發展趨勢研究報告》

即第一是少數產業、少數企業科技創新跟得緊的、轉型行動快的、供給側結構性改革主動作為的,包括水泥、平板玻璃、玻纖、石膏板產業和少數無機非金屬復合材料、少數建筑衛生陶瓷和少數非金屬礦材料的一批產品進入了中國制造與中國創造并舉期,當然這是歷史的突破,是進步的時代標準,這是可喜的一面。第二是傳統的建材量的增長到了頂峰期,進入轉型艱難期。第三是新興產業發展慢,補短板青黃不接到了攻堅期,無論是艱難期還是攻堅期,都面對著嚴峻的挑戰。

1、建材行業收入及利潤增速有所放緩

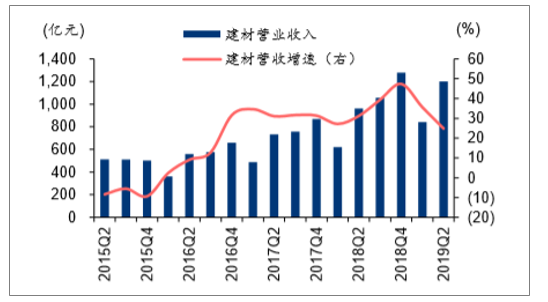

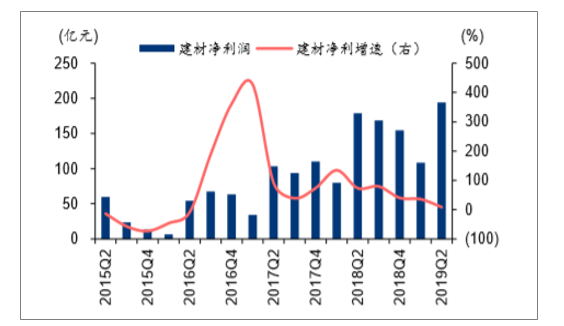

2019年二季度跟蹤的49家建材行業上市公司總計實現營收1201億元,同比增長24.9%,增速環比下降10.7pct,歸母凈利潤194億元,同比增長8.6%,增速環比下降27.3pct。收入增速在2018年達到高位后,2019年持續下滑,Q2單季增速環比繼續放緩,且低于2018Q2增速,凈利潤增速環比大幅回落。

2015Q2-2019Q2單季度建材行業營收及增速

數據來源:公開資料整理

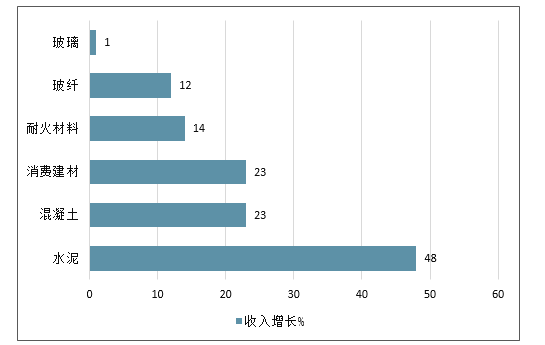

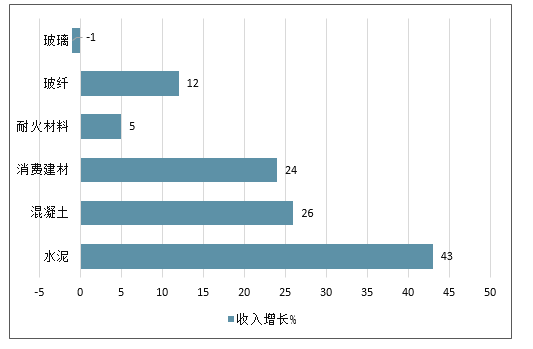

2019H1水泥、混凝土、消費建材排名前三,收入增速分別達48%/23%/23%;2019Q2同樣是水泥、混凝土、消費建材排名前三,收入增速分別達43%/26%/24%;歸母凈利潤增速,2019H1混凝土、水泥、消費建材排名前三,歸母凈利潤分別增長95%/30%/15%;2019Q2混凝土、水泥、消費建材排名前三,歸母凈利潤分別增長50%/20%/19%。

2019年上半年建材各板塊收入增速

數據來源:公開資料整理

2019年二季度建材各板塊收入增速

數據來源:公開資料整理

2015Q2-2019Q2單季度建材行業歸母凈利潤及增速

數據來源:公開資料整理

2、2019Q2建材行業盈利能力環比改善

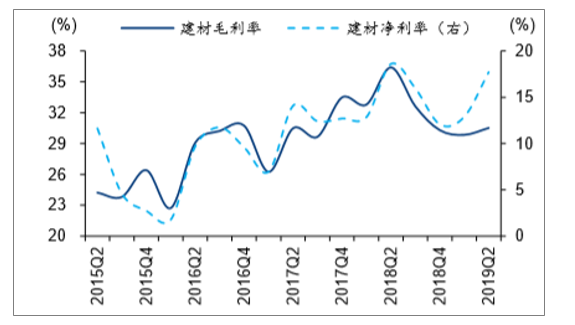

2019H1建材行業毛利率32.0%,同比下降3.0pct;凈利潤率15.3%,同比下降1pct。2019Q2行業毛利率為30.5%,同比下降5.9pct,環比提升0.7pct;凈利率17.7%,同比下降0.9pct,環比提4.8pct。

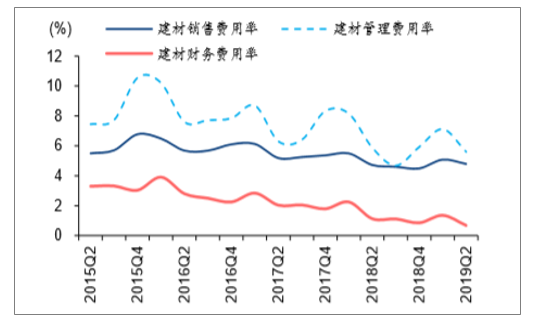

規模效應顯現,費用率全面下滑。2019H1行業銷售費用率4.79%,同比減少0.24pct;2019Q2銷售費用率4.79%,同比提升0.07pct。2019H1行業管理費用率6.07%,同比下降0.7pct;2019Q2管理費用率5.6%,同比下降0.28pct。2019H1行業財務費用率0.93%,同比下滑0.63pct;2019Q2財務費用率為0.68%,同比下降0.45pct。

2015Q2-2019Q2單季度建材行業盈利能力

數據來源:公開資料整理

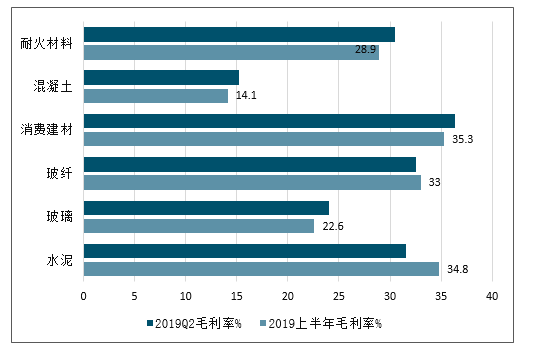

2019年上半年及2019年二季度建材子板塊毛利率

數據來源:公開資料整理

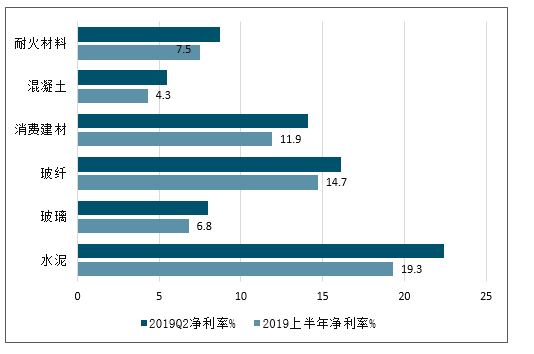

2019年上半年及2019年二季度建材子板塊凈利率

數據來源:公開資料整理

2015Q2-2019Q2單季度建材行業三項費用

數據來源:公開資料整理

3、收現比小幅提高,經營現金流與凈利潤基本匹配

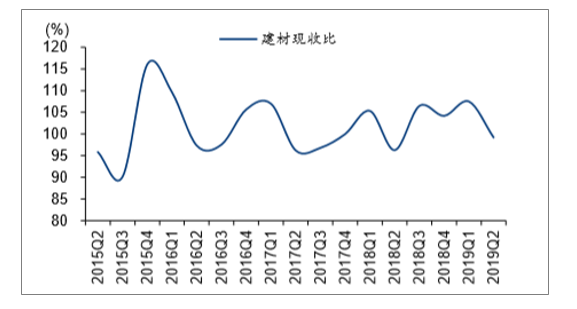

2019H1行業平均收現比為100.0%,同比提升0.2pct;2019Q2收現比為99.2%,同比提升2.9pct。2019H1行業經營性現金流/歸母凈利潤94.1%,同比提升5.2pct。2019Q2行業經營性現金流/歸母凈利潤為129%,同比提升10pct。

2015Q2-2019Q2單季度建材行業收現比

數據來源:公開資料整理

2015Q2-2019Q2單季度建材行業經營性現金流/歸母凈利

數據來源:公開資料整理

4、收入擴張,周轉率普遍提升

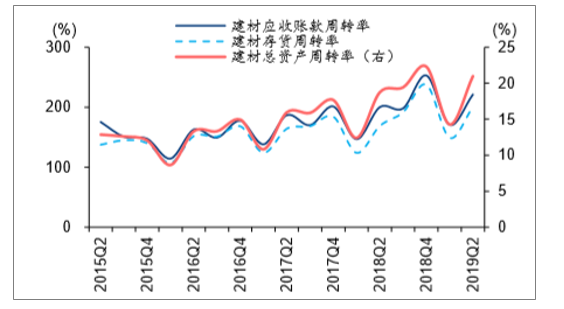

2019H1行業應收賬款周轉率為3.96,同比提升0.47次;2019Q2行業應收賬款周轉率為2.21次,同比提升0.21次。2019H1存貨周轉率為3.74次,同比提升0.1次;2019Q2存貨周轉率為2.0次,提升0.32次。2019H1總資產周轉率為0.36次,同比提升0.04次;2019Q2總資產周轉率為0.20次,同比提升0.01次。

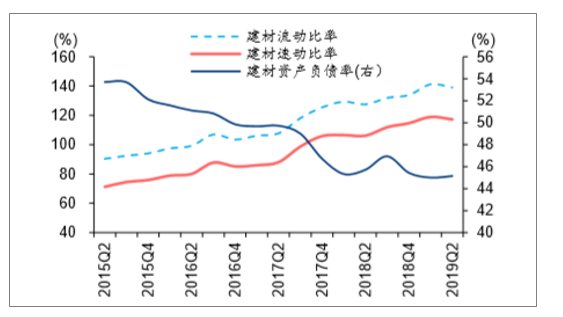

償債能力持續改善,2019Q2行業資產負債率為45.2%,同比減少0.57pct。流動比率為139.0%,較去年同期提升11.5pct;速動比率為117.2%,較去年同期提升11.1pct。

2015Q2-2019Q2單季度建材行業資產周轉情況

數據來源:公開資料整理

2015Q2-2019Q2單季度建材行業負債情況

數據來源:公開資料整理

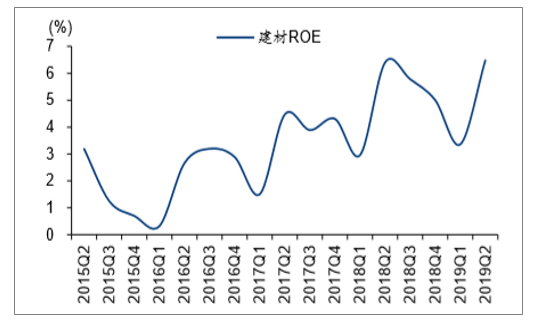

ROE連續12個季度同比上行。2019H1建材行業ROE為11.2%,同比提升1.8pct。2019Q2行業ROE為6.5%,同比提升0.1pct,連續第十二個季度ROE同比上行。

2015Q2-2019Q2單季度建材行業ROE

數據來源:公開資料整理

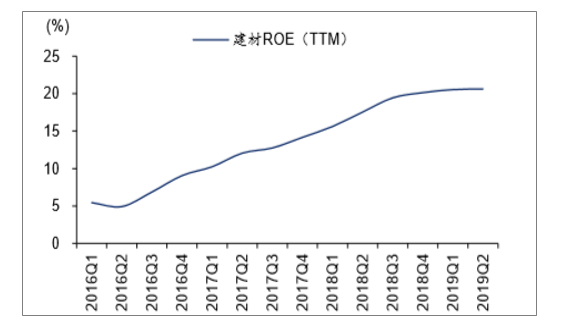

2016Q1-2019Q2建材行業ROE(TT

數據來源:公開資料整理

二、2019年建材行業新的發展

2019年對于家居建材行業而言,將成為家居建材行業新的發展元年。而面對新的一年,既要對過往進行復盤總結,又要對未來進行規劃解碼。

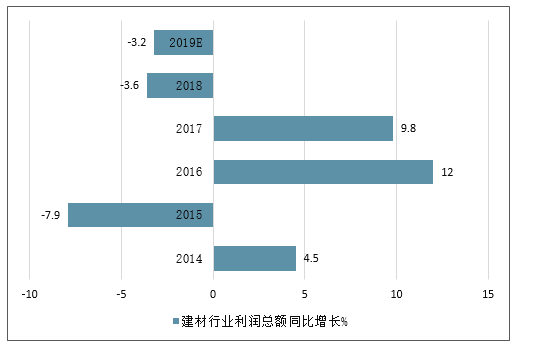

2014-2019年中國建材行業利潤總額同比增長走勢預測

數據來源:公開資料整理

近幾年,我國建材行業主營業務收入和利潤總額呈現先上升后下跌的趨勢發展。2018年我國建材行業規模以上企業實現主營業務收入48445.8億元。

相對于2017年來說,表現并不是太好,營收同比下跌21.3%。建材行業實現利潤總額呈現與之相同的趨勢發展,其利潤總額為4287.8億元,與上年相比下降3.6個百分點。

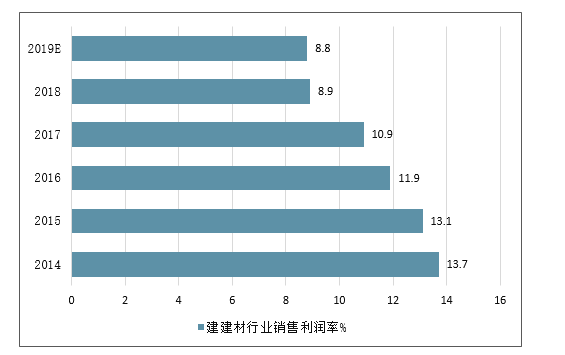

2014-2019年中國建材行業銷售利潤率走勢預測

數據來源:公開資料整理

預計2019年全年規模以上企業實現主營業務收入將會有回暖趨勢,2019年建材行業主營業務收入將上升45000億元,利潤總約升至4100億元。

目前全國建材家居市場競爭激烈,但行業發展不斷推陳出新,在新模式、新思路、新技術的變革作用下有所突破。

在市場的沖擊下,消費者的裝修格局已經發生了變化,消費者的裝修和購買流程被進一步的重新架構。以硬裝、安裝和軟裝為關鍵節點的裝飾方式,從而被廣泛接受,而整裝企業作為安裝的重要節點,已經顯現出自己的優勢。

受宏觀經濟、消費多元化,電子商務完善、裝飾渠道崛起、商業成本提升等方面的影響,零售市場將被進一步的瓦解,零售終端已經不是消費者購買家居建材的渠道。

這些都直接反映出零售市場的萎靡不振。家居建材類的企業要做的不僅僅是被動的萎縮終端,還要研究業態的升級、服務模式的升級、體驗模式的升級,只有這樣才能化被動為主動。

未來,裝修中硬裝的節點有可能被某些商業模式所激活,硬裝將實現產業化,從目前單一整裝的流程上來看,并不能完成消費者裝修的全流程。

2019年建材行業以市場為導向,以消費需求為切入口、以流量為核心,以企業核心競爭力為驅動。這些要素都將成為驅動行業發展的要素,也將成為企業在制定戰略過程的關注要點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國建材行業新質生產力市場深度分析及投資機遇研判報告

智研咨詢發布的《2024-2030年中國建材行業新質生產力市場深度分析及投資機遇研判報告》共八章。首先介紹了建材行業市場發展環境、建材整體運行態勢等,接著分析了建材行業新質生產力市場運行的現狀,然后介紹了建材新質生產力市場競爭格局。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢