當前規模拓展為物業企業第一要務,但不同企業擴張途徑有所不同。當前較為主流的三種拓展路徑各有利弊,對物業企業自身資質要求也有所差異:

三種面積拓展模式優劣對比

模式 | 資質要求 | 優點 | 缺點 | 代表企業 |

獲取兄弟房企資 源 | 背靠大型地產開 發商 | 面積拓展高確定性,或有獲得更高物業 費可能 | 或削弱公司自身市場化拓展意愿,對關聯房企形成較大 依賴,品質或有下滑可能 | 碧桂園服務、 新城悅服務等 |

靠品牌獲取第三 方開發商資源 | 自身品質突出,具 有品牌溢價 | 在行業高速擴張期可獲得較好增長,在 進入存量市場博弈時或靠品牌致勝 | 品牌打造并非一朝一夕,具備品牌溢價企業相對較少, 且品質的提升需要長期較高技術投入與較強管理支撐 | 綠城服務、永 升生活服務等 |

收并購 | 有較充足資金,具 備一定品牌優勢 | 可以短期達到在管面積迅速擴張目的 | 存在資本開支,對現金流有較大影響,若收并購行為不 夠審慎,或存經營風險 | 雅生活服務等 |

數據來源:公開資料整理

一、碧桂園服務

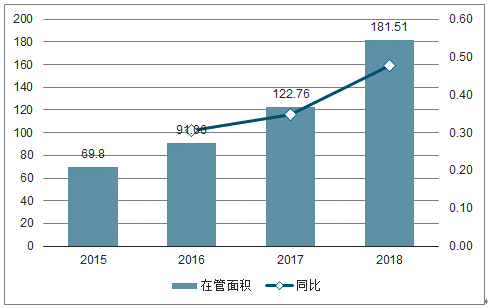

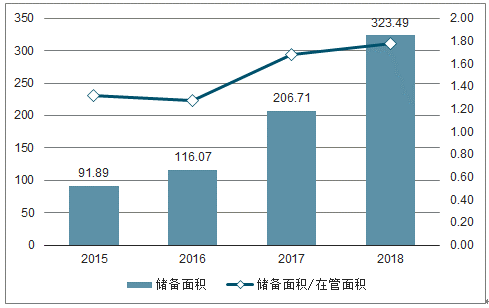

2017年及之前年份,公司近9成在管面積來自關聯方碧桂園集團,2017年公司在管面積已達1.23億平方米,邁入“億平俱樂部”行列。背靠龍頭房企,公司在面積拓展方面獲得長足支持,2018年在高基數背景下在管面積仍同比提升47.86%至1.82億平方米。儲備面積充沛更是保障了未來面積拓展的高確定性,2018年公司儲備面積高達3.23億平方米,為在管面積的1.78倍,即使不考慮后續新簽面積也夠支撐公司以2018年47.86%的高增速增長兩年以上。公司持續三年位列中指院發布的中國物業服務百強企業名單前三甲,龍頭格局較為穩固。

2015-2018年高基數下公司在管面積仍維持30%以上增速(百萬平方米)

數據來源:公開資料整理

背靠地產龍頭,儲備面積充沛(百萬平方米)

數據來源:公開資料整理

2018年公司逾8成在管面積來自碧桂園集團

數據來源:公開資料整理

盡管碧桂園集團仍為公司最重要的管理面積來源,但公司也在不斷通過收并購等方式加大市場化拓展力度,2018年新增管理面積中有38.64%來自第三方物業開發商。公司通過收并購一方面拓展項目儲備,一方面完善物業生態。2019年7月10日,公司與港聯不動產達成100%股權合作,強強聯合下公司加強一線城市的核心物業服務布局,高端住宅、商業綜合體、寫字樓等高端物業業態占比進一步強化。此外,2018年7月公司與洲際海峽能源投資(北京)成立合資公司,并出資1億元認購合資公司80%的股權,全面承接中石油“三供一業”改革的物業管理及增值服務,擬接管的物業項目面積約9000萬平方米,擬接管的供熱項目管理面積約4170萬平方米,拓寬了其承接物管面積渠道,為后續或有接管央企物業項目機會奠定了基礎。

碧桂園服務積極通過并購等方式,降低對關聯公司依賴

時間 | 被收購企業名稱 | 收購總價(萬元) | 收購股權比例 |

2018-11-26 | 成都清華逸家物業管理有限公司 | 68,259 | 100% |

成都佳祥物業管理有限公司 | 100% | ||

北京盛世物業服務有限公司 | 70% | ||

上海睿靖實業有限公司 | 100% | ||

南昌市潔佳物業有限公司 | 100% | ||

2019-3-19 | 北京盛世物業服務有限公司 | 9,000 | 30% |

2019-7-10 | 港聯不動產 | 37,540 | 100% |

數據來源:公開資料整理

二、綠城服務

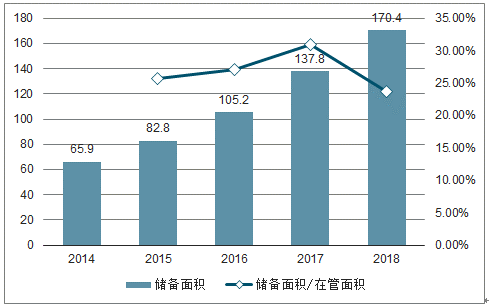

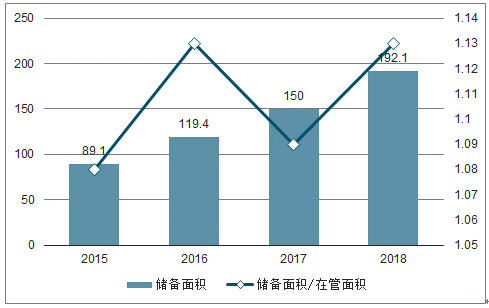

綠城服務龍頭地位穩固,最近5年在中指院物業服務百強企業榜單中穩定在榜眼位置,僅次于萬科物業。公司物業服務品質得到廣泛認可,在2019中國物業服務百強滿意度領先企業榜單中位列榜首。公司對關聯房企綠城中國依賴度較低,2016年報顯示來自綠城中國的銷售金額僅占當年總銷售額的4.7%,且據中指院數據2018年公司在管面積中市場化外拓面積占比超70%。憑借強勁的品質保證與品牌實力,公司面積拓展能力凸顯,2018年在管面積同比增加23.66%至1.70億平方米。公司在手儲備充足,最近5年儲備面積均超過在管面積。2018年末儲備面積1.92億平方米,為在管面積的1.13倍,為公司延續高速發展提供保障。

2014-2018年公司近年在管面積增速維持20%以上(百萬平方米)

數據來源:公開資料整理

2015-2018年綠城服務在手儲備充足(百萬平方米)

數據來源:公開資料整理

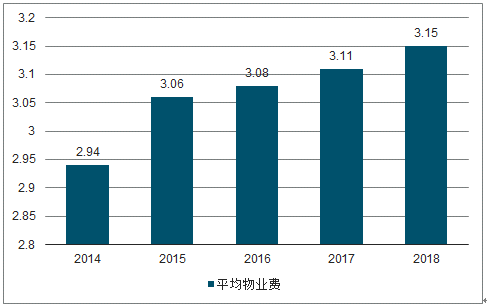

公司憑借卓越口碑加大向高價值業態滲透,2018年成功簽下無錫國際金融中心、西安中核長安印、臺州天盛中心等地標性建筑,并為上海浦東機場、溫州機場、岳陽機場等城市窗口場所提供服務,逐漸實現toC向toB與toG滲透,公司非住宅物業收入逐年提升。優質服務品質帶來高客戶滿意度與較好溢價,公司在平均物業費逐年提升情況下仍實現高位物業費收繳率,疊加科技賦能下的成本優化,公司基礎業務毛利率持續提升。公司著力打造完整的全生命周期服務版圖,園區服務業務逐步完善;重視技術與管理輸出,2018年推出的“綠聯盟”服務創新技術輸出模式,業務管理面積再創新高達到1.57億平方米,助推年內咨詢服務收入實現38.1%的增長至9.39億元。

2015-2018年非住宅業態物業收入占比

數據來源:公開資料整理

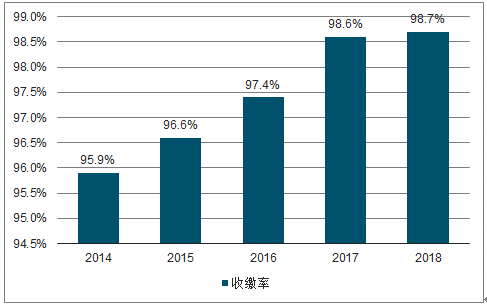

2014-2018年公司物業費收繳率維持高位

數據來源:公開資料整理

2014-2018年公司平均物業費逐年提漲(元/平方米•月)

數據來源:公開資料整理

三、雅生活服務

雅生活服務通過收購綠地物業,形成“雅居樂+綠地”雙品牌驅動下的快速擴張模式。2017年6月,雅生活服務以10億元代價收購綠地物業;同年8月,綠地控股注資10億元換取雅生活服務20%股份,成為公司長期戰略股東,雅生活服務正式成為“雅居樂+綠地”雙品牌背書的物業服務企業。除收購綠城物業外,近兩年雅生活服務持續參與南京紫竹、蘭州城關、青島華仁、哈爾濱景陽、廣州粵華等重大收購項目,在管面積迅速擴張至15360萬平方米(考慮青島華仁與哈爾濱景陽的在管面積),被中國指數研究院評為2019年中國物業服務百強企業成長性TOP1企業。

2017-2019.3雅生活服務共有6項重大收購項目

時間 | 被收購企業名稱 | 收購股權比例 | 收購總價(萬元) | 在管面積(萬平方米) |

2017-6-30 | 上海綠地物業服務有限公司 | 100% | 100000 | 200 |

2018-4-9 | 南京紫竹物業管理股份有限公司 | 51% | 20481 | 2426 |

2018-7-11 | 蘭州城關物業服務集團有限公司 | 51% | 14790 | 2490 |

2019-1-23 | 青島華仁物業股份有限公司 | 89.66% | 13358 | 570 |

2019-1-23 | 哈爾濱景陽物業管理有限公司 | 60% | 11388 | 978 |

2019-3-28 | 廣州粵華物業有限公司 | 51% | 19534 | 3000 |

數據來源:公開資料整理

2018年末在管面積達13812萬平方米,同比增長76.32%,公司躋身在管面積破億平物業服務企業之列。公司在管面積中,母公司雅居樂集團提供的在管面積占比持續下降,2018年僅為34.89%,較2015年下降近50pct,與之形成鮮明對比的是,其他收并購1提供在管面積占比上升至21.25%。從新增在管面積來看,2018年雅生活服務新增其他收并購管理面積為2935.3萬平方米,占2018年新增管理面積的49.1%,而雅居樂集團提供的新增管理面積僅占10.04%,2017年購入的綠地物業于2018年貢獻新增面積的3.42%,由第三方物業開發商提供的新增管理面積占比則同比下降25.10pct至37.44%,收并購成為雅生活服務擴張規模的重要方式。

2018年雅生活服務在管面積達13812萬平方米(萬平方米)

數據來源:公開資料整理

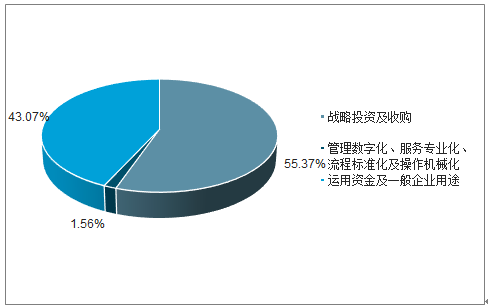

收并購是進行規模擴張最為直接高效的方式,雅生活服務2018年合計使用上市募集資金7.62億元,其中55.37%用于戰略投資與收購,且剩余未使用款項計劃用于戰略投資收購金額占比為65%,可以預見雅生活服務在短期內仍將以收并購作為主要擴張方式,但長期面積擴張持續性仍有待觀察。收并購在規模擴張的同時也伴隨著風險,如規模提升后管理難度提升、被收并購企業經營不善、第三方開發商物業費相對較低等問題,均會一定程度上影響公司經營業績,在2017年雅生活服務大力開展收并購后,公司雖然通過發展高毛利率的增值業務維持整體毛利率上升,但不可忽視的是公司基礎物業毛利率增速迅速趨緩,2018年公司基礎物業毛利率為27.4%,同比微增0.5pct,遠低于整體毛利率水平同比4.7pct的增幅。此外,如果后續購入標的盈利未達預期,公司收并購產生的近10億商譽需作出減值,也將對公司經營業績產業重大不利影響。

2018年雅生活服務募集資金中55.37%用于戰略投資及收購

數據來源:公開資料整理

四、中航善達

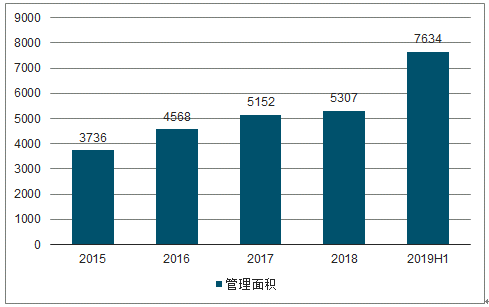

中航善達旗下全資子公司中航物業,結合自身優勢,致力于成為中國卓越的機構物業平臺運營商。中航物業市場拓展的目標定位于機構類物業,將核心業務聚焦于政府類、公共類及企業總部類物業,涵蓋金融、通訊、制造、能源等行業,包括教育、民生、公共服務等政府、企事業單位,被業界稱為“機構物業大管家”。截至2019年中,公司全國物業管理項目613個,管理面積7634萬平方米;2019年上半年實現物管業務收入19.96億元,同比增加21.19%。

公司市場拓展聚焦高價值業態

物業類型 | 代表項目 |

政府類物業 | 最高人民檢察院、珠海市政府、中國日報社、港珠澳大橋管理局 |

商業類物業 | 深圳國際創新中心、南昌中航國際廣場、成都中航國際廣場、成都中航城市中心 |

企業總部類物業 | 中國國際航空股份有限公司、騰訊大樓、武漢建設銀行、湖南省煙草專賣局 |

公眾類物業 | 中國科學技術館、深圳龍華新區人民醫院、深圳大學總醫院、廣州白云國際機場停車場 |

高端住宅類物業 | 南京中航科技城、南京中航·樾府、昆明云璽大宅、惠州中航元·嶼海 |

數據來源:公開資料整理

2019年上半年中航善達物管面積達7634萬平方米(萬平方米)

數據來源:公開資料整理

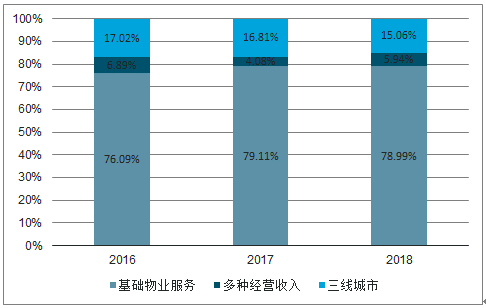

相較于2018年物管百強企業平均物業費4.22元/平方米•月(其中住宅物業平均服務費2.25元/平方米•月),機構類物業為主的中航善達在各地物管收費明顯更高,為公司盈利提升奠定了基礎。近年公司高價值業態物管占比持續提升,2018年物管業務中84.94%來自機構類與商業類,占比較上年提升1.75pct;新簽約物管面積中87.87%為機構類或商業類,占比較上年提高13.22pct。此外,中航善達在商業地產有較好布局,截至2019年6月末中航九方管理項目數量15個,管理面積達127萬平方米,已形成“九方”、“九方薈”兩個產品品牌,具備一定的行業影響力,自持物業的發展為公司商業物管面積提升提供了重要支持。

2018年中航善達物管收入近85%來自機構類與商業類管理面積

數據來源:公開資料整理

2019年4月招商蛇口與中航國際控股簽署《股份轉讓協議》,受讓中航國際控股持有的中航善達1.49億股,約占總股本的22.35%;其后中航善達擬以發行股份的方式購買招商蛇口、深圳招商地產合計持有的招商物業100%股權,招商物業相關資產有望上市。招商物業為招商局集團旗下唯一一家房地產價值鏈全程綜合服務商,截至2018年底員工規模16000余人,在管物業逾500個,服務面積超7500萬平米,服務客戶人數超百萬。招商物業依托物業基礎服務這“一片沃土”,初步綻放“四朵金花”,即分別成立了招商建筑科技、招商設施運營、招商置業、招商到家匯四個專業公司,通過四家專業公司的業務升級,為整個公司創造新的利潤增長點。依托招商局集團,招商物業在toB與toG方面優勢明顯,高價值業態物管占比較高。中航善達與招商物業強強聯合,在機構物業方面優勢更為突出。若成功打造成為央企機構物管龍頭,公司品牌度與盈利性有望持續提升。

五、增值業務成為差異化競爭重要陣地

相較于較為同質化的基礎物業服務,高盈利性的增值業務受到物管企業的追捧,服務領域不斷擴大,占企業營收的比重也不斷提升,2018年物業服務百強企業增值業務收入均值1.73億元,貢獻了營收的19.51%。物管企業結合自身資源及特點,充分發揮線下優勢,理性發展適合自身的特色業務,使得增值業務成為企業進行差異化競爭的重要陣地。物管企業作為聯系房企開發商與業主的紐帶,在業主與開發商兩頭均有增值業務拓展可能。隨著“技術+物業”的不斷升級,物業百強企業從業主需求出發,拓寬服務范圍,豐富盈利來源,2018年業主增值服務收入占增值業務收入比重達54.40%,其中重點為空間運營與房屋經紀業務;非業主增值服務領域方面,在案場服務、工程服務與顧問咨詢三駕馬車拉動下,物管公司從房企開發商手中獲取盈利的能力不斷提升,2018年百強企業非業主增值服務收入占增值業務收入比重為45.60%。

部分上市物業企業增值服務具體內容

企業名稱 | 增值服務內容 |

綠城服務 | 物業資產管理服務、園區產品和服務、園區空間服務、家居生活服務、文化教育服務等 |

雅生活服務 | 生活及綜合服務(物業維修、家政服務、社區團購等);社區資源服務(物業租賃服務、社區廣告、停車場管理服務等);家裝 宅配服務(拎包入住服務等) |

碧桂園服務 | 家居生活服務、房地產經紀服務、園區空間服務等 |

佳兆業美好 | 停車場、空間租賃等服務 |

永升物業 | 家居生活服務、公用區域增值服務、物業經紀服務等 |

中海物業 | 自有資產經營(房屋、車位經營等);客戶資產經營服務(經紀服務、公共資源租賃協助服務等);生活及商業服務(房屋生態、 家居家裝、新零售、教育培訓等) |

彩生活 | 網上推廣服務、銷售及租賃協助以及其他增值服務 |

新城悅服務 | 開發商增值服務(銷售案場協助、保潔、安保、咨詢服務等);社區增值服務(公共資源管理服務、拎包入住服務、新橙社APP 經營業務、資產管理服務);專業服務(電梯及智慧化設備維保維修服務、智慧化工程施工服務等) |

濱江服務 | 業主增值服務(社區增值服務、定制室內裝飾服務和物業代理服務等);非業主增值服務(交付前服務、咨詢服務和社區空間服 務等) |

數據來源:公開資料整理

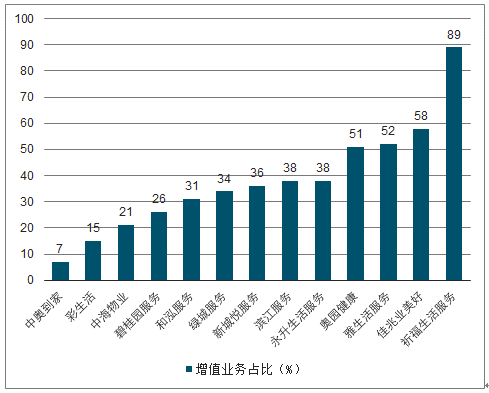

由于不同公司自身稟賦條件不同,增值業務拓展能力存在差異等原因,上市物管企業增值業務收入占比有所分化,如雅生活服務、佳兆業美好等公司增值業務營收占比均超50%,而中奧到家等公司相比占比較低。但總體上看,主流物業上市企業多數加大了增值服務領域拓展,2018年多數企業增值業務營收增速在30%以上,為公司盈利提升提供了較大助力。

2018年主要上市物業企業增值業務收入占比

數據來源:公開資料整理

六、彩生活

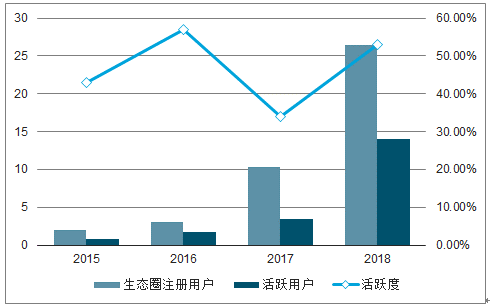

彩生活是我國領先的智慧社區服務商,在中指院發布的2019中國互聯網社區運營領先企業榜單中位列榜首。公司重視科技賦能,著力打造“互聯網+社區”,持續從傳統的“管理物”向“服務人”轉型。與傳統物業企業重視通過使用高杠桿、重資產的收并購擴張模式不同,公司更加重視用戶體驗,奉行輕資產的擴張模式,即平臺輸出戰略。通過將成熟的彩之云平臺陸續向行業內的優秀合作伙伴輸出,用戶規模逐漸突破彩生活合約管理面積的局限。截止2018年末公司通過平臺輸出擴張的合作及聯盟建筑面積達到5.69億平方米,加上合約面積5.54億平方米,彩之云的平臺服務面積共計達到11.22億平方米,同比提升24.67%。

伴隨彩生活平臺服務面積提升,用戶規模日趨鞏固,2018年公司生態圈注冊人數達2640萬,活躍用戶達1400萬,活躍度達53.0%,且用戶粘性強,形成明顯的社區流量入口優勢。公司充分利用流量優勢,積極創新盈利模式。2018年3月31日與第三方合作推出基于彩生活、供應商、業主三方共贏的“彩慧人生”服務平臺,將“收費”轉為“消費”,改變了物業企業與業主天然的對立關系,迅速獲得業主認可,9個月累計成交180萬單合計7090萬元交易額,為26萬戶家庭抵減了合計3620萬元物業管理費。在此過程中公司不斷激活社區消費場景,創新增值業務發展路徑,提升品牌價值。

2018彩生活生態圈注冊人數達26.4百萬(百萬人)

數據來源:公開資料整理

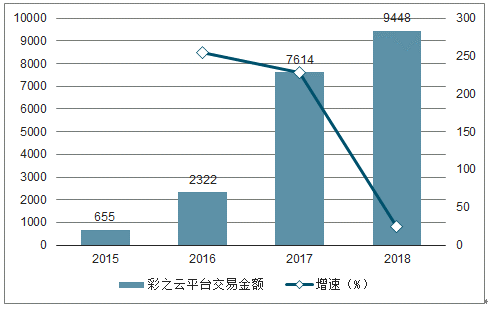

2018年彩之云平臺交易金額達到94.48億元(百萬元)

數據來源:公開資料整理

2018年彩之云平臺交易金額達到94.48億元,同比增長24.1%,帶動增值業務收入同增47.5%至4.08億元,增值服務利潤貢獻占比達33.6%。此外,公司積極與互聯網企業合作,提升技術優勢,實現流量兌現。2019年7月19日,彩生活宣布,其分別與京東、360在資本和業務層面達成全面戰略合作協議。其中,彩生活擬向京東定向增發7114.9萬股新股,涉資約3.71億港元;擬向360發行2295.6萬股新股,涉資約1.2億港元。交易完成后,京東和360將分別持有彩生活已擴大股本約5.0%、3.05%。公司未來將與京東在商業、物流、融資及科技業務方面加強合作;與360的合作則聚焦在將大數據、IoT、人工智能等技術廣泛應用在社區安全領域,提高360在社區安全方面的知名度和影響力。

相關報告:智研咨詢發布的《2020-2026年中國物業服務行業發展形勢分析及市場前景趨勢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![富力地產自救,碧桂園服務收購富力物業情況[圖]](http://img.chyxx.com/2021/09/O2161GABXR_m.jpg?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)