一、乘用車高端車型占比不斷提升

2019年上半年新能源汽車市場繼續延續“乘強商弱”的格局。1-6月份新能源乘用車產銷量分別完成56.2萬輛和56.3萬輛,同比增長65.1%和87.6%;新能源商用車產量為5.2萬輛,同比增長5%,銷量為5.4萬輛,同比增長30.6%。

值得注意的是,由于補貼新政以關鍵技術指標提升為核心,采取“低退高補”,降低了續航在300km以下的純電動乘用車、新能源客車、新能源貨車和專用車的補貼標準。在政策引導下,車企積極推出高續航、大型化、SUV化產品,新能源乘用車高端車型占比不斷提升。隨著2019年新推廣目錄的繼續發布,高續航里程和高能量密度A級新車型有望繼續發展。

二、新能源汽車行業各板塊在建工程依舊較多,應收賬款的大幅增加

因上述新能源汽車整車行業4家上市公司有較多的在建工程是對傳統燃油車業務的投資,因此在分析其資產負債表時扣除整車板塊,對新能源汽車剩余9大板塊33家公司進行分析。

1)固定資產、在建工程

由各個板塊的固定資產以及在建工程變化情況可以看出:

18年Q4-19年Q2設備、負極、隔膜、動力電池板塊固定資產增速較快,相比17-18年增量明顯,意味著其過去新建產能不斷投產轉固,有效產能有所增加;

鋰板塊近兩年在建工程金額較大,意味著該板塊仍舊在大幅擴大產能投放;另外鈷板塊、正極材料、負極材料、隔膜板塊19年Q2在建工程金額相比18年同期大幅增加,意味著其擴產仍在繼續,且擴產體量呈加速狀態。

鋰電池板塊在17年在建工程增速最為明顯,處于擴產加速狀態,進入18年在建工程依舊較多,但增速有所下滑。

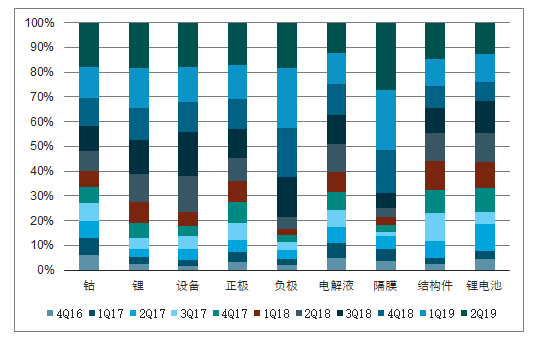

新能源汽車9大板塊固定資產情況(百萬元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場深度評估及市場前景預測報告》

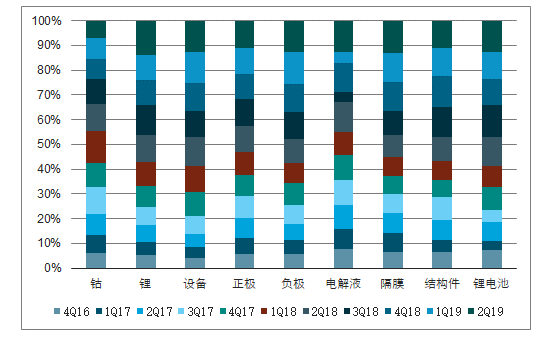

新能源汽車9大板塊在建工程情況(百萬元)

數據來源:公開資料整理

新能源汽車行業近兩年較為突出的問題是應收賬款的大幅增加。

分行業看,應收賬款最大的動力電池板塊,19年2季度達到243.35億元;其次為電解液板塊,達85.29億元;再次為正極板塊,達68.80億元;而就應收賬款周轉天數來說,上游板塊賬期較短,處于1-2個月左右的水平,正極材料、電解液亦較短;負極、設備、電池在5個月左右的周轉天數,隔膜板塊近6個月。

就19年Q2同比改善來看,鈷、鋰電設備、正極材料、電解液應收賬款周轉天數有所改善。

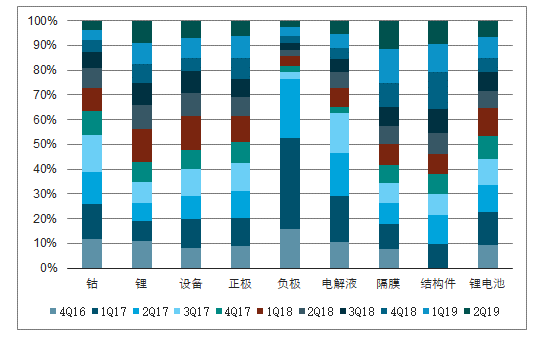

新能源汽車9大板塊應收賬款情況(億元)

數據來源:公開資料整理

新能源汽車9大板塊應收賬款周轉天數情況(天)

數據來源:公開資料整理

三、新能源汽車產業未來前景

1、新能源汽車產業暖風勁吹 行業前景會更加朝陽

近日來新能源汽車產業暖風勁吹。5月7日,國務院辦公廳轉發交通運輸部等13部門《關于加快道路貨運行業轉型升級促進高質量發展的意見》,明確提出除特殊區域外,純電動輕卡不得限行。5月8日,財政部等四部委發布《關于支持新能源公交車推廣應用的通知》,之前廣受市場關注的新能源公交車補貼新政落地,不確定因素得以消除。

雖然 2018 年嚴峻的經濟形勢短期面臨陣痛,但補貼退坡調整并不是國家不支持行業發展,而是整個新能源汽車產業結構的調整和引導,政策補貼從“普惠制”向“扶優扶強”轉變,經過大浪淘沙,行業前景會更加朝陽。

2、補貼退坡提升技術指標門檻 后補貼時代”推動格局優化

2019年新能源汽車補貼繼續退坡,但同時提升了獲取補貼的技術指標門檻,進一步倒逼產業鏈放棄補貼依賴,專注于降低成本、提升技術水平而改善盈利水平,促使真正具有市場競爭力的車型出現在市場上,與燃油車同臺競爭,將更有利于全行業的市場化、健康發展。

據了解,為了更好的應對退坡式補貼帶來的機遇與挑戰,越博動力采取一系列措施積極應對。一方面采用自主開發的多種技術方案,對已達成戰略合作的客戶進行需求深度挖掘,對已有車型進行技術改進和技術維護,對新開發車型進行需求匹配,力爭覆蓋現有客戶全部新能源車型的動力總成產品,滿足不同車型、不同路況的需求。另一方面積極開拓市場、客戶,通過推出不同的新能源汽車動力總成系統解決方案,滿足從整車廠到終端各類型客戶的需求,進一步擴大市場占有率和市場認可度。目前公司在手合同及訂單日益增加,為公司未來的發展提供保障。

針對新能源汽車產業未來前景,中信證券認為,“后補貼時代”推動格局優化,具備市場化能力和產品競爭力的企業有望獲得更高的市場份額,可享受行業增長的紅利。另外,需求轉向市場驅動,好產品供給將提振需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢