一、2019年H1中國新能源汽車產銷量均超60萬輛

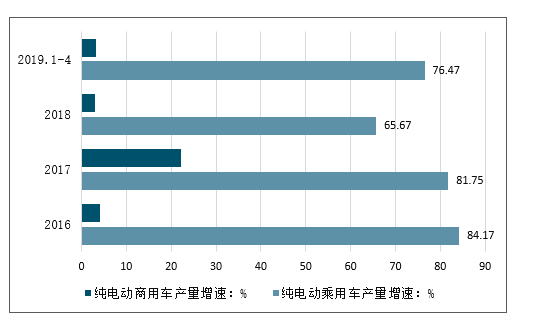

汽車可以分為乘用車和商用車,新能源汽車也不例外。純電動汽車作為我國新能源汽車的第一大類別,近年來純電動乘用車發展迅速,年產量增速超過60%。,2018年我國純電動乘用車產量為79.19輛,同比增長65.67%;2019年1-4月,純電動乘用車產量為26.10萬輛,同比增長76.47%;而同期純電動商用車增速分別為3.03%和3.27%。

2016-2019年4月純電動車分產品產量增速(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場深度評估及市場前景預測報告》

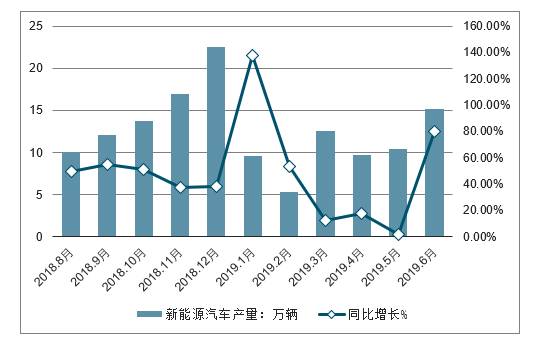

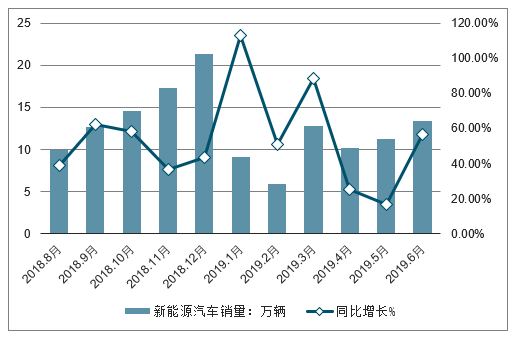

2019年6月中國新能源汽車產銷量分別完成13.4萬輛和15.2萬輛,比上年同期分別增長56.3%和80.0%。其中,2019年6月中國純電動汽車產銷分別完成11.3萬輛和12.9萬輛,比上年同期分別增長78.0%和106.7%。2019年6月中國插電式混合動力汽車生產完成2萬輛,比上年同期下降8.9%。2019年6月中國燃料電池汽車產銷分別完成508輛和484輛,比上年同期分別增長9.8倍和14.6倍。

累計方面,2019年1-6月中國新能源汽車產銷量分別達到61.4萬輛和61.7萬輛,比上年同期分別增長48.5%和49.6%。其中,2019年1-6月中國純電動汽車產銷分別完成49.3萬輛和49.0萬輛,比上年同期分別增長57.3%和56.6%。2019年1-6月中國插電式混合動力汽車產銷分別完成11.9萬輛和12.6萬輛,比上年同期分別增長19.7%和26.4%。2019年1-6月中國燃料電池汽車產銷分別完成1170輛和1102輛,比上年同期分別增長7.2倍和7.8倍。

2018-2019年6月中國新能源汽車產量及增長走勢

數據來源:公開資料整理

2018-2019年6月中國新能源汽車產銷量及增長走勢

數據來源:公開資料整理

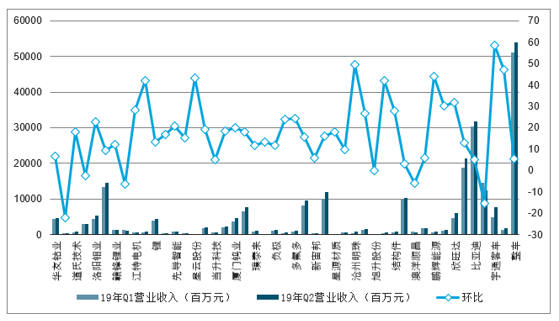

二、2019年2季度新能源汽車產業鏈環比變化

單就19年2季度而言,新能源汽車板塊37家企業合計收入1199.22億元,環比增長9.97%;歸母凈利潤60.20億元,環比增長28.29%;其中各大板塊環比收入全部實現正增長;收入環比增速較高的包括結構件(+27.73%)、隔膜(+26.82%);2季度單季收入環比增速較慢的板塊包括整車(+5.41%)、鈷(+9.5%)。

歸母凈利潤環比來看,2季度歸母凈利潤環比增長較大的板塊包括正極(+411.05%)、鈷(+101.36%)、結構件(+72.74%)、鋰電池(+44.13%)。

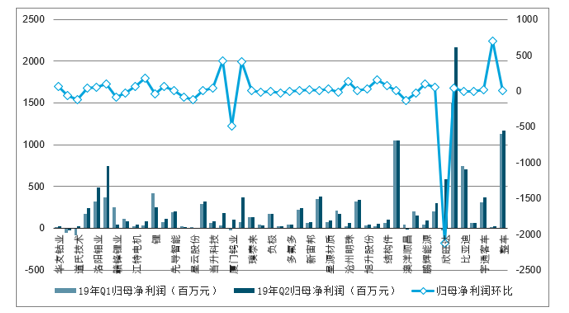

新能源汽車產業鏈37家上市公司19年2季度營業收入情況

數據來源:公開資料整理

新能源汽車產業鏈37家上市公司19年2季度毛利率情況

數據來源:公開資料整理

新能源汽車產業鏈37家上市公司19年2季度期間費率情況

數據來源:公開資料整理

新能源汽車產業鏈37家上市公司19年2季度歸母凈利潤情況

數據來源:公開資料整理

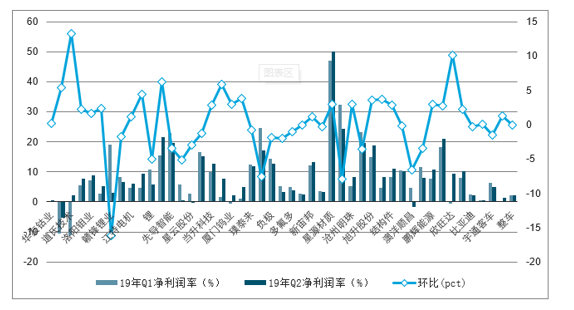

新能源汽車產業鏈37家上市公司19年2季度歸凈利潤率情況

數據來源:公開資料整理

三、下游充電樁保有量超過百萬臺,主要集中在一線城市

近日,中國充電聯盟對外發布了一份調查報告,截至今年上半年,國內的充電樁保有量已經達到100.2萬臺,這一數字同比增長了69.3%。同時,國內一些企業建設的公共充電樁也已經超過了41萬臺。

分省市來看,公共充電基礎設施建設區域仍較為集中,北京、上海、江蘇、廣東、山東、浙江、河北、安徽、天津、湖北TOP10地區建設的公共充電基礎設施占比達75.3%。

從充電量來看,6月份,全國充電總電量約4.06億kWh,較上月增加4.7千萬kWh。全國充電電量主要集中在廣東、江蘇、陜西、四川、山東、福建、湖北、浙江、北京、上海、湖南、河南、山西、安徽等省份,電量流向主要以公交車為主,乘用車占比同樣較高,環衛物流車、出租車等其他類型車輛占比較小。

充電運營商方面,截止到今年6月份,全國充電運營企業所運營充電樁數量超過1萬臺的共有7家。這7家運營商占總量的89.8%,其余的運營商占總量的10.2%。充電運營商集中度高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢