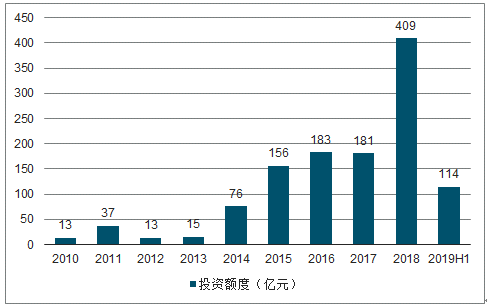

從資金面來看,2010年以來,教育行業投資數量及額度逐步上漲,到2018年,教育行業的投資金額激增,達到409億元(投資案例486起)的最高紀錄。2019年上半年,VC/PE融資數量達167起,融資金額達114億元。盡管有下降,但教育行業仍未達到飽和或成熟狀態,仍有新進入者。

2010-2019H1教育行業投資額度趨勢

數據來源:公開資料整理

從2019年上半年的融資金額最大的10筆交易來看,K12教育仍占最大比例5起,其次是語言培訓3起,然后是素質教育和幼兒教育各1起。

2018-2019H1金額Top10融資事件

企業簡稱 | 細分行業 | 交易金額(億元) | 交易時間 | 投資方名稱 |

作業幫 | K12 | 34 | 2018.10.2 | 軟銀集團 |

大米科技 | 語言培訓 | 34 | 2019.6.21 | 云鋒基金紅杉中國等 |

掌門1對1 | K12 | 24 | 2019.2.19 | CMC資本中金甲子等 |

貞觀雨科技 | K12 | 21 | 2018.12.25 | 騰訊科技華平投資IDG資本 |

華爾街英語 | 語言培訓 | 21 | 2018.3.16 | 霸菱亞洲中信資本 |

噠噠英語 | 語言培訓 | 18 | 2019.1.16 | 華平投資涌鏵投資好未來 |

三育教育 | 幼兒教育 | 17 | 2018.8.31 | 聯想控股 |

一起作業 | K12 | 17 | 2018.3.20 | 中信產業基金順為資本淡馬錫 |

作業盒子 | K12 | 10 | 2019.5.30 | 阿里巴巴 |

VIP陪練 | 素質教育 | 10 | 2018.11.2 | 老虎基金騰訊科技等 |

數據來源:公開資料整理

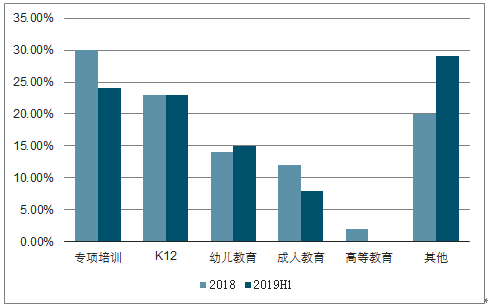

2018年至2019年上半年,從教育行業細分賽道的投資數量來看,發生融資事件數最多的是專項培訓教育賽道,同時K12、幼兒教育也一直保持較高投資吸引力。

2018-2019H1VC/PE投資細分市場占比

數據來源:公開資料整理

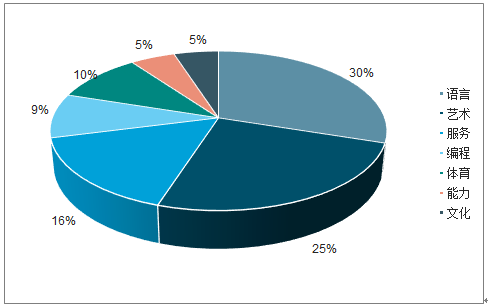

專項培訓是近年來投融資市場中的重點細分行業之一。專項培訓領域內種類繁多,可分為編程培訓類、能力培訓類、體育培訓類、文化培訓類、藝術培訓類、語言培訓類以及相關服務提供類。其中占比最高的是語言和藝術類(分別為30%和25%)。

2019H1專項培訓融資事件類型比例

數據來源:公開資料整理

一、專項培訓在資本市場上的發展主要有3個重點方向

1.語言培訓

資本市場對語言培訓的關注由來已久,盡管語言培訓賽道上已存在一批相當成熟的大規模領頭企業,但由于擁有總量大而穩定且個性化要求不斷提高的市場需求,預計未來語言培訓也將持續在投融資市場上處于強勢地位。例如,2019年1月便有噠噠英語在這條擁擠的賽道上獲得完成D輪25,500萬美元的好成績。

2.素質教育

近年來在教育觀念和政策環境的變化下,素質教育成為教育產業的大方向之一。相應地,以藝術、編程、體育、能力、文化類培訓為代表的素質教育也在投融資市場上表現尤佳,在2019H1融資事件次數加起來占到近半(46%),多年來融資金額也十分亮眼:畫啦啦、美術寶等藝術培訓企業獲得千萬美元的融資,VIP陪練自2014年至今融資金額已達到十億元級別,可見藝術培訓在資本市場上的大好前途。另外,值得一提的是,隨著人工智能等技術領域的發展,編程教育低齡化趨勢顯著,因此面向少年兒童的編程培訓日益火熱,或成為未來投融資的重點。

3.職業教育

雖然職業培訓目前在融資金額上成績并不突出,但它值得投資者加以關注。受到如2019年2月發布的《職業教育改革實施方案》等多項政策鼓勵影響,職業培訓在2019年下半年及以后很可能在資本市場上有更好的表現。

二、受環境影響IPO企業數量或將有所減少

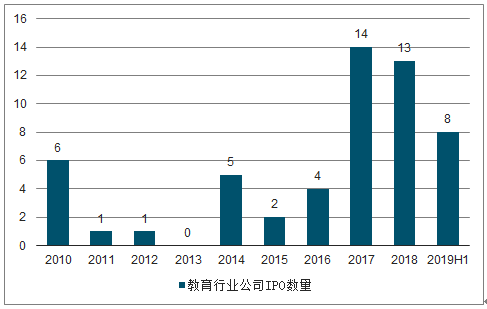

從2017年開始至2019年上半年,教育行業IPO共計35家,包括新東方在線、跟誰學等,均赴美國或香港上市,還未上市的VIP陪練也于今年7月表示明年可能上市,開啟了教育企業上市第二次熱潮。以募集金額來看,中國東方教育、希望教育、新東方在線募集金額分別高達44億、32億和17億港元。從上市地來看,教育公司仍以港股和美股上市為主。雖然2018年至2019H1整體教育行業IPO情況持續在高位,但由于當前全球經濟形勢不佳,預計短時期內教育行業IPO數量會有所減少,部分優質企業將等待更好的市場機會以上市。

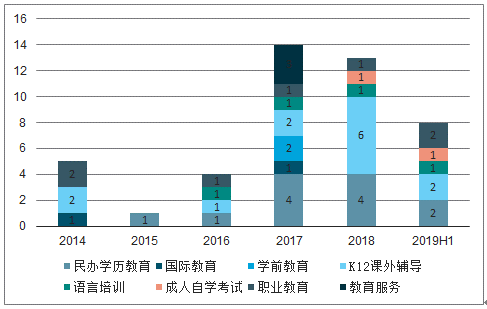

2010-2019H1我國教育行業公司IPO數量

數據來源:公開資料整理

首先,在《民促法》鼓勵社會資本辦學的政策基調下,從事民辦學歷教育和K12課外輔導的IPO企業數量呈現出顯著增加的態勢。其次,可以發現,由于穩定的語言培訓需求,語言培訓IPO企業數量在較長時間內平穩,在新技術如人工智能、大數據的加持之下,在未來仍可能保持較好的發展。最后,盡管職業教育企業持續陪跑IPO,但在2019年職業教育改革方案實施的背景下,預計職業教育企業將迎來它們在資本市場上的春天。

IPO教育企業細分行業數量

數據來源:公開資料整理

1.華南地區出現“IPO集聚效應”

在2019年上半年完成IPO的8家教育企業中,中國科培、思考樂都屬于華南地區的區域性線下教育巨頭,它們也都選擇較為傳統的港股上市。加上2018年底上市的卓越教育,這一現象說明,華南地區以其龐大的人口基數及教育需求,已培育出許多市場勢力強大的教育機構。華南地區的教育格局正在逐步走向成熟。

2.中西部地區民辦教育集團IPO較多

中國東方教育、嘉宏教育和銀杏教育是典型的內地民辦教育集團,分別基于安徽、河南及浙江、四川這些人口、教育大省起家并逐步擴展。可以推測,以相似軌跡發展的其他內地民辦教育集團也極可能走上IPO之路。

3.線上教育行業被市場看好

8家企業中,跟誰學、華富教育、新東方在線為擁有“互聯網基因”的線上教育企業,它們的成功上市說明在線教育有著廣闊發展前景。

語言培訓、K12課外輔導穩中向好,職業教育有了更快的發展。根據《2019一季度胡潤大中華區獨角獸指數》顯示,2019年Q1高估值的獨角獸企業中從事教育行業的企業共有8家,其中從事K12課外輔導4家,語言培訓的企業2家,職業教育的企業2家。

2019Q1高估值教育獨角獸企業列表

企業名稱 | 企業估值范圍(億元) | 細分行業 |

VIPKID | 200 | 語言培訓 |

猿輔導 | 200 | K12課外輔導 |

作業幫 | 200 | K12課外輔導 |

高頓 | 100 | 職業教育 |

噠噠英語 | 70 | 語言培訓 |

慧科教育 | 70 | 職業教育 |

一起作業 | 70 | K12課外輔導 |

掌門1對1 | 70 | K12課外輔導 |

數據來源:公開資料整理

盡管從教育獨角獸企業來看,潛在教育上市企業依然較多,但是當前資本市場轉弱,諸多教育上市企業股價下跌,并且教育政策一直在不斷規范各級教育市場,教育上市企業亦需要看好時機,并從實際情況選擇上市時機。

三、并購市場活躍度呈現下降趨勢

中國教育市場的并購狀況一直處于不穩定狀態,并購金額自2016年起逐步提升,雖然并購案例在逐步減少,但是交易金額在2018年達到最高392億元。這其中最大交易是2018年亞夏汽車作價185億元收購中公教育100%股權(即中公教育借殼上市事件)。預計在未來一段時間內并購事件將繼續減少。

2010-2019H1教育行業并購金額及數量

數據來源:公開資料整理

在2018-2019H1交易金額Top10的并購事件中,其中K12教育和職業教育各占30%,其次是幼兒教育,最后是語言培訓。預計未來幼兒教育市場并購將出現一些案例,因為國家出臺幼教新政后,整體上一級市場對教育市場的投資熱情出現減退趨勢,整體的教育資產在一級市場的估值也有所降低。這對于專門投資教育的機構來說是件好事,可以用合理的估值拿到優質的資產,但是對于一些投機性的PE/VC機構而言,它們可能就會漸漸退出市場競爭。

2018-2019H1交易金額Top10并購事件

企業名稱 | 所在行業 | 交易金額(億元) | 交易時間 | 并購方名稱 |

中公教育 | 職業教育 | 185 | 2018.12.27 | 亞夏汽車 |

啟行教育 | K12教育 | 36.9 | 2018.11.10 | 神州數碼 |

美杰姆教育 | 幼兒教育 | 33 | 2018.11.28 | 啟星未來 |

翡翠教育 | 職業教育 | 15.8 | 2018.3.27 | 文化長城 |

小紅帽教育 | 幼兒教育 | 10 | 2018.10.16 | 麥忒 |

SJW國際 | 語言培訓 | 9.4 | 2018.1.31 | 首控集團 |

樹仁教育 | K12教育 | 8.6 | 2018.3.13 | 中教控股 |

未來教育 | K12教育 | 7 | 2018.11.05 | 立思辰 |

天羽飛訓 | 職業教育 | 7 | 2018.12.12 | 海航控股 |

西鐵教育咨詢 | 其他 | 5.8 | 2018.3.13 | 中教控股 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國教育行業市場消費調查及投資價值咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國教育OMO模式行業市場發展規模及投資機會研判報告

《2025-2031年中國教育OMO模式行業市場發展規模及投資機會研判報告》共十章,包含教育OMO模式標桿企業——案例研究與經驗借鑒,教育OMO模式發展前景及規模預測,教育OMO模式發展策略與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國各級各類學校數量、在校生及專任教師數量分析:教育事業高質量發展持續推進,2023年在校生2.91億人[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)