收費公路是通過對公路使用者直接收取車輛通行費來補償公路建設及維護投資的一種公路基礎設施成本回收方式。中國的收費公路是指符合《中國人民共和國公路法》和《收費公路管理條例》的規定,經批準依法收取車輛通行費的公路(含橋梁和隧道)。

我國公路按技術等級分為高速公路、一級公路、二級公路 、三級公路和四級公路具體劃分標準由國務院交通主管部門規定,其中相關區別具體見下表。

公路按技術分類

項目 | 高速公路 | 一級公路 | 二級公路 | 三級公路 | 四級公路 |

交通量 | 可滿足小客車年平均晝夜小客車2.5萬輛通行 | 可滿足年平均晝夜通過量達3.5-5.5萬輛(六車道)或者1.5~3萬輛(四車道) | 能適應年平均晝夜中型載重汽車為3000~7500輛 | 能適應年平均晝夜中型載重汽車為1000~4000輛 | 以滿足小客車年平均晝夜小客車通過量不超過2千輛(雙車道)或400輛以下(單車道) |

最高車速 | 120km/h | 100km/h | 80km/h | -- | -- |

車道 | 至少4個車道 | 4車道/6車道 | 雙向行駛且無中央分隔帶的雙車道公路 | 2車道 | 單車道 |

使用年限 | 一般20年 | 一般20年 | 一般15年 | 一般10年 | 一般10年 |

用途 | 全部控制出入、專供汽車在分隔的車道上高速行駛 | 供汽車分向、分車道行駛,并部分控制出入、部分立體交叉的公路,主要連接重要政治、經濟中心,通往重點工礦區,是國家的干線公路 | 連接政治、經濟中心或大工礦區等地的干線公路,或運輸繁忙的城郊公路 | 溝通縣及縣以上城鎮的一般干線公路 | 溝通縣、鄉、村等的支線公路 |

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國公路收費管理行業市場運行態勢及投資可行性研究報告》

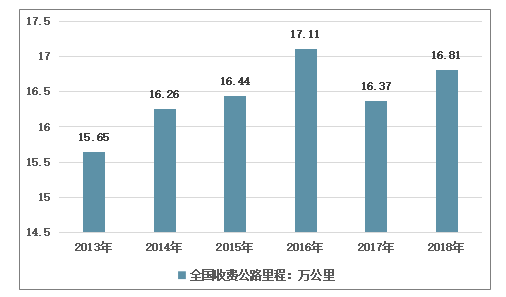

根據公共事物的劃分,公路屬于政府無償提供的設施,并且這一觀念深入人心。但由于公路的養護以及以后公路的修建,都需要大量的資金投入,收費公路成為當前的解決辦法之一,但這只是權宜之計。政府作為公共部門有義務幫助社會免費提供公共產品的責任,收費公路最終還是要回到公共產品的屬性上來。隨著我國公路建設的不斷加強,我國收費公路也隨之不斷增長。2013年,全國收費公路里程為15.65萬公里,2018年,全國收費公路里程增長為16.81萬公里。

2013-2018年全國收費公路里程

資料來源:交通部 智研咨詢整理

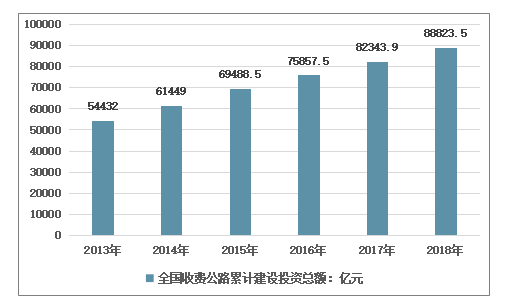

全國收費公路建設投資增速整體有所放緩,還貸收費公路投資總額高于經營公路投資總規模但兩者的差距逐漸縮小。2013年,全國收費公路累計建設投資總額為54432億元,2018年,全國收費公路累計建設投資總額為88823.5億元。

2013-2018年全國收費公路累計建設投資總額

資料來源:交通部 智研咨詢整理

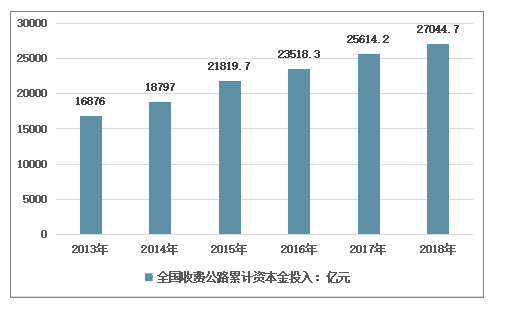

從運營主體來看,經營性收費公路投資額增速快于還貸收費公路,還貸收費公路累計投資額高于經營性收費公路,但兩類收費公路累計投資額逐漸縮小。2013年,全國收費公路累計資本金投入總額為16876億元,2018年,全國收費公路累計資本金投入總額增長為27044.7億元。

2013-2018年全國收費公路累計資本金投入總額

資料來源:交通部 智研咨詢整理

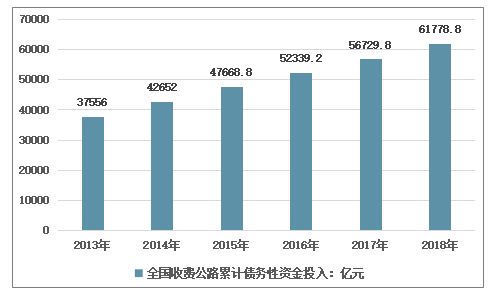

由于政府規劃投資資金需求強烈與限制地方政府債務規模的沖突下,建設收費公路更多以經營性路產為主 。2013年,全國收費公路累計債務性資金投入總額為37556億元,2018年,全國收費公路累計債務性資金投入總額增長為61778.8億元。

2013-2018年全國收費公路累計債務性資金投入總額

資料來源:交通部 智研咨詢整理

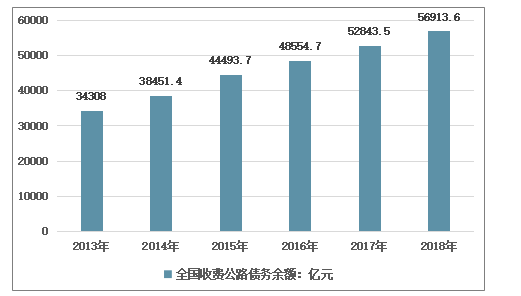

債務規模繼續擴大,等級上以高速公路為主,運營主體以政府還貸公路為主但占比逐漸下降。 由于投資規模的不斷增加 ,收費公路行業整體債務規模不斷擴大。2013年,全國收費公路債務余額為34308億元,2018年,全國收費公路債務余額增長為56913.6億元。

2013-2018年全國收費公路債務余額

資料來源:交通部 智研咨詢整理

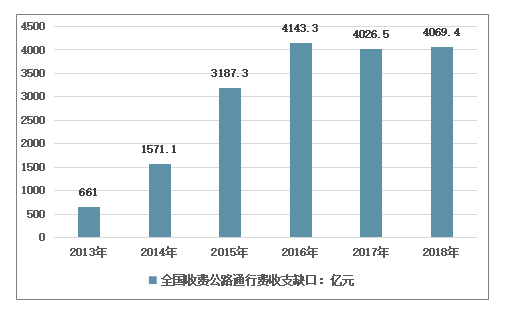

收支缺口不斷擴大,其中經營性收費公路收支缺口擴張快,2017年收支缺口為4026.5億元,虧損出現首次回落,但全國收費公路通行費收支缺口仍處在高位。2018年,全國收費公路通行費收支缺口為4069.4億元,較去年相比有所增長,整體處于虧損狀態。

2013-2018年全國收費公路通行費收支缺口

資料來源:交通部 智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國收費公路行業市場供需規模及發展趨勢研究報告

《2021-2027年中國收費公路行業市場供需規模及發展趨勢研究報告》共十四章,包含2021-2027年收費公路行業投資機會與風險,收費公路行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國收費公路里程、建設投資、債務余額、通行費收入及支出總額分析:收費公路里程達17.92萬公里[圖]](http://img.chyxx.com/2021/11/R5438KI1N1_m.png?x-oss-process=style/w320)

![深高速上半年業績預告發布:預計歸母凈利潤12億元,業績穩步回升[圖]](http://img.chyxx.com/2021/07/R5438ONWY1_m.jpg?x-oss-process=style/w320)

![2019年中國收費公路發展狀況及未來發展趨勢分析[圖]](http://img.chyxx.com/2020/10/20201023135651.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)