云計算是對傳統IT模式從底層硬件到業務模式的顛覆,傳統IT市場具備萬億級市場空間,目前占云計算收入占IT支出占比尚小,滲透率較低,未來空間較大。短期受到宏觀經濟等因素影響,云巨頭資本開支增速有所波動,國外云巨頭資本開支從2018年Q2開始回落,但是從2019年Q2開始,增速有所回暖,同比上升6.2%,預計未來幾個季度全球云巨頭資本開支有望逐步恢復,帶動云產業鏈逐步重回高增長軌道;國內云巨頭資本開支增速的回調始于2018年Q3,從2019年Q2開始由正轉負,目前國內主要云巨頭資本開支尚未看到明顯回暖情況,拐點尚需觀察。從長遠來看,云計算具備高成長性,尤其是入進入5G時代,隨著移動互聯網向人工智能+萬物互聯過渡,產業重心將從“端”轉“云”,以云端為核心逐步向管+端推動,云計算有望迎來發展新風口。

按照傳統的IT部署模式,企業要購買服務器、存儲等,服務器還要裝系統、中間件、應用等,然后再去調試,同時企業還要自建或者租用數據中心等,投入巨大,而云計算則是對傳統IT模式從底層硬件到業務模式的顛覆,改變了核心芯片、網絡體系、硬件體系、軟件模式、IT服務等,對外提供按需分配、可計量的IT服務。在社會應用端,云計算賦能實體經濟的發展,帶動智能制造、車聯網、智能家居、公共服務、遠程教育等的發展,有力推動了經濟和社會的變革。

云計算的服務模式包括IAAS(基礎設施即服務)、PAAS(平臺即服務)、SAAS(軟件即服務)三種。IAAS云服務屬于“重資產”的服務模式,主要提供IDC、基礎架構硬件和軟件資源等,需要投入較大的基礎設施資源,以及積累長期的運營經驗;PAAS云服務可以看成未來互聯網的“操作系統”,與IAAS服務相比,PAAS服務是云計算技術研發和創新最活躍的領域,能對應用開發者形成更強的業務粘性,PAAS服務的重點在于構建緊密的產業生態;SAAS云服務主要是向客戶提供基于Web的軟件。

從產業鏈來看,IAAS層的參與者主要包括軟硬件提供商、互聯網企業、網絡運營商、IDC服務商以及創業公司,IAAS云市場的競爭是資本、品牌、技術、服務、基礎設施建設等各方面綜合實力的競爭;PAAS層的參與者主要是各大平臺運營提供商,包括亞馬遜AWS、阿里云、微軟Azure、谷歌GCP等,PAAS云市場的競爭主要是技術研發和創新能力的競爭,更強的技術能對應用開發者形成更強的業務粘性;SAAS層的參與者包括各類傳統企業軟件巨頭和新興SAAS廠商等,SAAS云計算市場競爭格局較為分散。

5G時代,大量的數據需要強大的計算和存儲能力,邊緣計算與云計算互為補充,協同發展,共同打造萬物互聯時代。邊緣計算提供了對于計算服務需求較快的響應速度,主要是專注于局部,對實時數據進行處理。而云計算中心云主要負責大規模深度數據處理,云計算可以將大量邊緣計算無法處理的數據進行存儲與處理,同時加強對數據的整理與分析,并反饋到終端設備,有助于增長局部邊緣計算的能力。

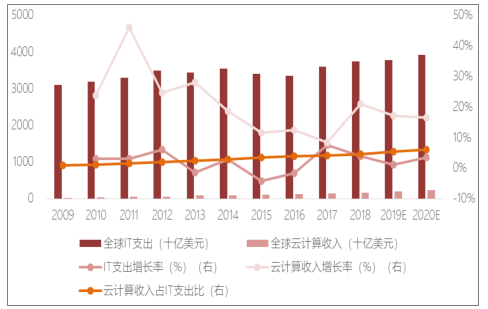

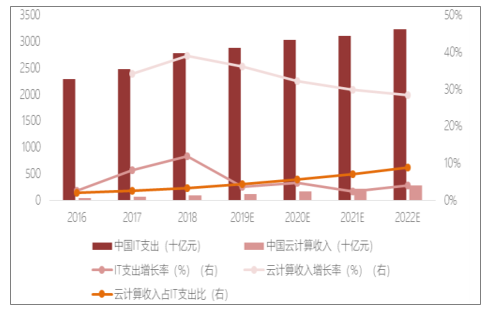

全球云計算收入占IT支出占比不斷提升,從2009年的1.00%不斷提升至2018年的4.7%,同時云計算收入增長率遠高于同期IT支出增長率,這種趨勢在我國發展更加明顯,IT支出正在不斷向更為高效的配置方式轉變。

2009-2020年全球云計算滲透率及預測

數據來源:公開資料整理

2016-2022年國內云計算滲透率及預測

數據來源:公開資料整理

一、公有云市場

全球云計算市場的發展大概可以分為五個階段。

1、前期積累階段(1960-1999年):在20世紀60年代便有了云計算的雛形,在前期積累階段,虛擬化、網格、分布式、并行等技術逐漸成熟,云計算的概念日益形成,云服務的技術和概念得到了積累;

2、初現階段(1999-2006年):在云服務初現階段,SAAS和IAAS云服務出現,并被市場接受;

3、形成階段(2006-2009年):云服務的三種服務模式全部出現,電信運營商、IT企業、互聯網企業紛紛推出云服務;

4、快速發展階段(2009-2015年):云服務種類日趨完善,種類日趨多樣化,傳統企業開始通過自身能力擴展收購等模式,投入云服務;

五、日漸成熟階段(2015年至今):通過深度競爭,逐漸形成主流平臺產品和標準,產品的功能比較健全,市場格局相對穩定,云服務進入日漸成熟階段。

公有云市場不同類型競爭者

1、運營商:運營商Verizon的分數曲線向右下方傾斜,在公有云市場競爭中能力不斷變弱。運營商如Verizon、AT&T、CenturyLink等由于缺乏技術創新能力、服務能力等,在公有云市場的競爭中逐漸失敗,并逐漸退出公有云市場。

2、小公司:規模較小的云計算提供商Rackspace的分數曲線向右下方傾斜,在公有云市場競爭中能力不斷變弱。小公司在資本、品牌、技術、服務、基礎設施建設等各方面競爭實力均較弱,隨著公有云競爭的加劇,公有云價格戰的持續展開,小公司虧損加劇,同時沒有足夠的資本去支撐云計算巨大的研發支出、基礎建設支出、銷售支出等,逐漸退出公有云市場,轉型為云托管服務商。

3、硬件設備商:硬件設備商IBM的分數曲線呈波浪形發展,在公有云市場的發展不夠穩定。硬件設備商由于受到傳統業務的束縛,在云計算的發展中處于“左右手互博”的尷尬境地,云計算的發展將對其傳統業務造成沖擊,造成硬件設備商在轉型過程中面臨較大的阻力,如硬件設備商惠普已退出公有云市場。

4、互聯網企業:互聯網企業亞馬遜、微軟、谷歌的分數曲線均向右上方傾斜,在公有云市場中具備較強的競爭能力。

(1)電商:亞馬遜在公有云市場一家獨大,分數曲線位置最高,展現出亞馬遜在公有云市場強大的競爭實力。亞馬遜是一個電商,其業務具有明顯的季節性特征,為了業務的發展需要進行較多的基礎設施的投入,在閑時就會造成基礎設施的閑置與浪費。為了提高資源的利用效率,亞馬遜主要從IAAS層切入云計算市場,具備先發優勢,同時亞馬遜具有較強的資本、品牌、技術、服務、基礎設施建設等能力,在馬太效應顯著的公有云市場,搶先占據了最大的市場份額。

亞馬遜并不是最早提出云計算的公司,Oracle在20世紀90年代提出了WebPC的概念,企圖將用戶對微軟客戶端的需求降低到最少,但是由于當時體驗較差、價格優勢不明顯、上網價格高、并且PC客戶端的大部分軟件在互聯網上沒有相應的服務等原因,WebPC失敗了;2002年互聯網泡沫破滅之后,以Google為代表的互聯網公司迅速崛起,為了挑戰微軟的商業模式,Google開始提供替代各種客戶端應用和服務的在線服務,逐漸將原本運行在用戶自己本地計算機上的各種應用軟件搬到服務器端。Oracle和谷歌最初為了挑戰微軟客戶端從的商業模式,試圖從SAAS層面切入云計算,而亞馬遜則是從IAAS層開始發展云計算,搶奪了IAAS云市場的先發優勢,并通過在PAAS層不斷地進行技術研發與創新,獲取了較強的客戶粘性。

(2)軟件提供商:微軟目前在公有云市場中占據第二的市場份額。微軟作為全球最大的軟件提供商,在PC互聯網時代穩居霸主地位,隨著互聯網泡沫的破裂以及移動互聯網時代的來臨,傳統License軟件市場逐漸萎縮,同時微軟錯失移動互聯網時間窗口,微軟逐漸失去霸主地位。2014年起,納德拉就任微軟新CEO,明確提出“云第一,移動第一”的發展戰略,大力發展Azure、Office365、Dynamics365等PAAS和SAAS云服務,2017年,隨著人工智能成為未來的主流方向,微軟再次調整重點,將"云第一"作為下一步的重點戰略。微軟云的發展戰略是通過免費升級Windows10來培育潛在云服務客戶,同時強化PAAS層的技術和SAAS層的應用布局,以實現與IAAS層的相互導流。

(3)搜索引擎:谷歌目前在公有云市場中占據第三的市場份額。谷歌為全球最大的搜索引擎,Google從2006年首次提出“云計算”概念,并開始布局云業務,直到2016年才開始著重發力云計算。谷歌云的發展思路是強化PAAS層技術和SAAS應用群,并持續發力移動操作系統Android和PC操作系統ChromeOS以培育潛在云客戶。以實現與IAAS的相互導流。

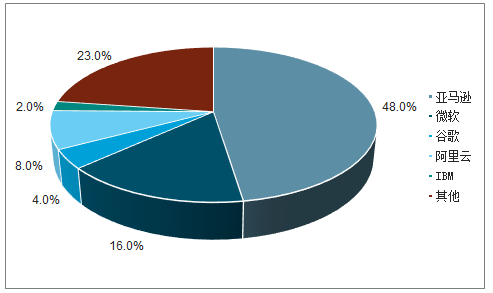

從競爭格局來看,亞馬遜AWS占據全球IAAS云服務市場近半份額。亞馬遜AWS在IAAS云服務市場的份額從2015年的39.80%提升至2018年的47.8%,排名后面四位的微軟Azure、阿里云、谷歌云、IBM云2018年的市場份額分別為15.5%、7.7%、4.0%、1.8%,四者之和僅為29.0%,遠小于亞馬遜AWS的份額。

2018年全球云市場份額占比

數據來源:公開資料整理

二、國內云市場

我國云計算市場尚處于產業導入期,格局未定,對標全球云計算發展史,未來國內云市場也會走向寡頭壟斷的競爭格局,阿里云、騰訊云、金山云、華為云有望四分天下。阿里云在國內具備先發優勢,同時阿里云在PAAS層進行了大量技術研發與創新,具備高客戶粘性,目前占據國內最大市場份額,疊加國內政策導致國外云計算廠商入華面臨較高壁壘,認為未來阿里云在國內公有云市場龍頭地位有望持續強化;騰訊云基于社交和游戲基礎,結合自有生態打造差異化競爭;金山云背靠WPS在政企市場發力,同時擁有西山居游戲和小米生態等,持續為IAAS導流;華為于2018年底進行架構調整,重組了“Cloud&AI產品與服務”,2019年一季度又將IoT、私有云團隊合入CloudBU,華為“CloudOnly”戰略落地,在2019年華為全聯接大會上,華為發布了Atlas900(全球最快AI訓練集群)和基于昇騰的華為云EI集群服務,大力發展AI+云,未來將以打造混合云為核心戰略。

阿里云落后AWS約五年左右的水平

云計算對比 | 阿里云 | 亞馬遜AWS |

創立時間 | 2009 | 2006 |

正式對外服務時間 | 2011 | 2006 |

2018年收入規模(億美元) | 31.71 | 256.66 |

應用服務的數目 | 服務超100項 | 服務超100項(服務和功能超4000項) |

市占率 | 國內46% | 全球48% |

服務模式 | IAAS+PAAS+SAAS | IAAS+PAAS |

部署模式 | 公有云、私有云、混合云 | 公有云 |

數據來源:公開資料整理

國內政策導致國外云計算廠商入華面臨較高壁壘,拖延了國外云計算廠商入華步伐,同時也無法在國內直接參與云市場競爭,使得國內云計算廠商占據了先發優勢。對外企進入云計算這個領域,工信部持開放的態度,歡迎外資企業在遵守我國法律法規的前提下,與國內持證企業開展技術合作,核心的因素需要保證數據的安全自主可控,業務的經營主體是國內企業。亞馬遜、微軟等云計算公司作為外資只能提供技術支持,不能參與實體運營,不能接觸客戶,不能掌握數據,業務經營方必須是內資具有經營許可的公司(公司必須拿到互聯網數據中心服務和互聯網資源協作服務牌照即云牌照)。

我國公有云市場與全球2013年之前的市場格局類似,市場參與者眾多,包括運營商、互聯網公司、設備商、IT企業和創新云服務公司等,目前阿里云雖然占據最大的市場份額,但華為云、金山云、騰訊云等公司也在快速發展中,華為云2019年Q1首次披露云業務業績,擁有超過100萬用戶,金山云2019年Q2同比增長98%,同時背靠WPS和小米生態,擁有大量潛在的政企客戶和新機遇,同時,以字節跳動、美團為代表的的互聯網企業也正在快速發展,5G時代新機遇下,市場格局有望重塑。

三、軟件提供商

(1)微軟:免費升級Windows10培育潛在云客戶,大力布局SAAS和PAAS服務為IAAS導流微軟成立于1975年,于1986年在美國納斯達克上市,是全球最大的軟件企業,從2014年開始明確向云計算全線轉型,微軟的股價走勢終于出現拐點,呈現不斷上升趨勢。隨著移動互聯網時代的到來,傳統License軟件市場逐漸萎縮,由于錯失移動互聯網時間窗口,微軟股價不斷下降,2014年起,納德拉就任微軟新CEO,明確提出“云第一,移動第一”的發展戰略,大力發展Azure、Office365、Dynamics365等云服務,2017年,隨著人工智能成為未來的主流方向,微軟再次調整重點,將"云第一"作為下一步的重點戰略,重點布局云計算和AI。

2018年微軟積極向云+AI轉型,云服務實現快速增長,市值突破萬億美元。2018年3月,微軟Windows負責人邁爾森離職,Windows部門被劃分兩塊,核心團隊負責微軟的云服務和AI,另一個部門“體驗與設備”負責客戶端Windows。2018年微軟Azure占全球13.8%市場份額,僅次于亞馬遜AWS,兩者占全球近半市場份額。此外,微軟Surface在2018年實現快速發展,發布SurfaceHub2,且SurfaceBook2和SurfaceGo等,憑借Surface,微軟成為美國五大PC制造商之一。此外,微軟還積極拓寬合作伙伴關系,斥資75億美元收購了開源項目托管GitHub,與亞馬遜加深合作促成語音助手Cortana和Alexa的整合,與谷歌結盟計劃將Edge瀏覽器渲染引擎換成谷歌Chrome瀏覽器引擎Chromium。

2001-2019年微軟股價趨勢(美元)

數據來源:公開資料整理

微軟2010年正式發布WindowsAzurePAAS云平臺和構建IAAS云服務的基礎性工具,從2014年開始明確向云計算全線轉型,目前已經在IAAS、PAAS到到SAAS進行了全線布局,提供公有云、私有云和混合云服務,微軟云的發展戰略是一方面通過免費升級Windows10來培育潛在云服務客戶,一方面通過SAAS、服務、PAAS服務與IAAS服務的相互導流來帶動云服務使用量,打造差異化競爭。微軟于2015年在全球范圍內免費升級了Windows10系統,Windows7、Windows8.1及WindowsPhone8.1系統可以免費升級到Windows10系統,Windows10可以實現跨平臺操作,Windows10將成為微軟的設備統一系統平臺,PC端、平板端、手機端以及XboxOne游戲平臺都進行統一,通過免費升級方式,刺激消費者升級至Windows10,擴大后續云服務的客戶基礎;在PAAS服務方面,深度布局人工智能等技術,以增強業務粘性;在SAAS服務方面,主要是傳統微軟服務的云換代產品及其他基于MicrosoftAzure云平臺的SAAS軟件,通過微軟辦公軟件滲透到企業中。2018年年初,微軟正式關閉Windows10免費升級通道。

微軟Azure是微軟的云計算平臺(IAAS+PAAS),并提供混合云服務。Azure具有計算、網絡、存儲、數據庫和管理,以及分析等高級服務,以及企業移動套件等綜合解決方案,目前提供超100項服務,并提供當前市場上唯一實現高度一致性的混合云,用戶可以在所需位置隨意開發和部署,通過AzureStack可本地擴展Azure。微軟目前擁有54個Azure區域,可用于140個國家/地區。

(2)Google:大力發展云服務,投資130億美元大建數據中心

Google2006年首次提出“云計算”概念,2008年推出PAAS云服務APPEngine,直到2016年開始著重發力云計算,GoogleCloud已是Google重要業務板塊之一。Google成立于1998年,最初以搜索引擎起家,2004年美股上市,現已公認為全球規模最大搜索引擎,建立了一個覆蓋互聯網、云計算、廣告技術、機器學習等多領域的龐大產品和服務生態,搜索引擎本質上是基于云架構的業務。以搜索引擎起家的Google在云計算的早期研發階段是先行者,2007年,Google和IBM聯合與6所大學簽署協議,提供在大型分布式計算系統上開發軟件的課程和支持服務,幫助學生和研究人員獲得開發網絡級應用軟件的經驗。2008年,谷歌推出了最早的云平臺GoogleAppEngine,從PAAS起家,2010年推出IAAS產品CloudStorage,除了云平臺之外,SAAS層面有2006年推出的應用套件GoogleAppsforYourDomain至2016年更名為GSuite,是谷歌云收入的另一個主要部分。

2018年,DianeGreene宣布即將卸任谷歌云CEO,由甲骨文前高管ThomasKurian在2019年1月正式擔任谷歌云CEO。Greene在任期間重建谷歌云的業務架構,主要面向大企業出售業務,谷歌云發展逐漸有所好轉。

谷歌云自2018年起,大力發展云服務,斥資上百億擴張數據中心,力爭在云計算領域擴大市場份額。2018年谷歌在云服務上投入大量資金,資本支出達到251億美元,同比增長率達到90.15%,高于2017年的132億美元,2018年的資本開支主要用于打造新辦公樓以吸納更多的人力,以及用于基礎設施的建設如新建或擴展數據中心等。2019年2月14日,谷歌宣布將向全美的數據中心和辦公室投入130億美元,將在內布拉斯加州、內華達州、俄亥俄州、得克薩斯州、俄克拉荷馬州、南卡羅來納州和弗吉尼亞州等州將新建或擴建數據中心。

谷歌云服務包括GoogleCloudPlatform(IAAS+PAAS)以及SAAS應用軟件GSuite化等,谷歌的云計算策略為強化PAAS和層和SAAS應用群,持續發力移動操作系統Android和和PC統操作系統ChromeOS來培育云客戶。谷歌云平臺GoogleCloudPlatform(GCP)主要提供IAAS云服務、PAAS云服務以及無服務器平臺服務;在PAAS方面,深度布局AI等技術,在SAAS方面,谷歌持續發力GSuite,力爭企業級服務提供商,同時通過移動操作系統Android和PC操作系統ChromeOS將用戶引向SAAS模式,從而將用戶納入其IAAS云平臺之中。

2018年谷歌首次在IAAS領域被Gartner評為領導者,在PAAS領域也被Forrester評為領導者。Google2013年推出GoogleComputeEngine的IAAS產品,從2014年開始,Google始終位于IAAS魔力象限中,并一直處于有遠見者的位置,直到2018年首次進入領導者象限與AWS和微軟Azure一起,2017年谷歌推出GoogleCloudMachineLearningEngine,2018年第一季度谷歌推出CloudAutoML,使沒有機器學習專業知識的公司更容易構建復雜的神經網絡和20多種新的安全產品,在全球基礎設施方面不斷擴大部署。在GoogleCloudNext2018大會上,CloudAutoML新增語言分類和翻譯兩大功能,赫斯特集、日經集團、金融時報、彭博社等媒體集團已經開始使用。

2019年4月10日,GoogleCloudNext2019大會舉行,谷歌全面擁抱開源,發布多云管理平臺Anthos。作為一個免費開源工具,Anthos是谷歌與競爭對手合作的一大表現,該工具將在第三方云上運行,包括最大的競爭對手亞馬遜AWS和微軟Azure,Anthos有助于谷歌云迅速提高市場份額。

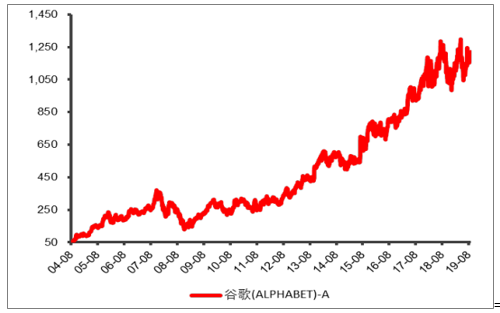

Google上市以來股價漲幅

數據來源:公開資料整理

(3)Oracle:公有云業務發展放緩,轉型壓力較大Oracle于2011年推出公有云業務,Oracle的核心業務為軟件及數據庫,做PAAS層于具備一定的基礎,但由于Oracle云業務推出較晚,發展受阻,云業務市場份額較低。

甲骨文公司(Oracle)是全球最大的企業級軟件公司,總部位于美國加利福尼亞州的紅木灘,1989年正式進入中國市場。2013年,Oracle超越IBM,成為繼Microsoft后全球第二大軟件公司。Oracle于2011年推出公有云業務,2017年首次進入Gartner魔力象限。但Oracle云業務推出較晚,整體市場份額已被亞馬遜AWS、微軟Azure和谷歌云瓜分,根據最新的Gartner數據顯示,Oracle云業務市場份額未進入全球前五,市占率較低。

Oracle于2010年正式宣布加入云計算市場競爭,經過6年多的經營,于2017年躋身Gartner的魔力象限之中,但2018年6,月起停止在財報中公布云業務的具體數據,2019年各地研發中心均有裁員現象,公有云業務發展放緩。從Gartner的魔力象限來看,Oracle屬于市場的新競爭者,直到2017年才被列到象限之中。在“全球云基礎設施即服務魔力象限”中,Gartner根據業內公司遠見的完整性和企業的執行力,將市場的重要競爭者分布在4個象限,2017年和2018年Oracle先后被列入“具有遠見者”和“特定領域者”象限。2018年,Oracle先是不再對外披露云業務的具體數據,又宣稱計劃將在全球范圍裁員約14000人。2019年3月,Oracle西雅圖40名云基礎架構(OCI)員工被裁員,5月,中國研發中心900余人被裁員,計劃將關閉中國的全部研發中心(共1600余人)。

Oracle云目前提供IAAS、PAAS和和SAAS的云服務,發展重心主要集中在PAAS和SAAS領域,通過PAAS層數據庫產品及SAAS層各種應用挖掘客戶,總體上產品較為單一,競爭優勢不明顯。Oracle目前在IAAS層的產品較為單一,在存儲、網絡等基礎設施方面仍存在短板。

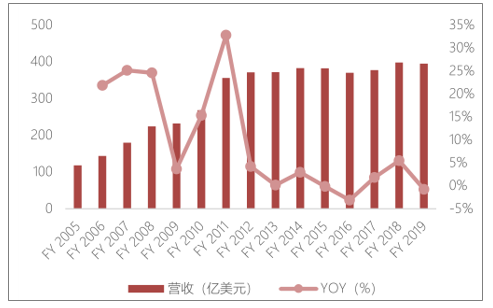

2005-2019年Oracle整體營收增長較為緩慢(億美元)

數據來源:公開資料整理

(4)Vmware:戰略退出公有云,專注私有云領域

VMware公司做虛擬機起家,于2014年推出公有云業務,并于2017年正式放棄公有云業務,宣布與AWS在混合云展開合作。VMware成立于1998年,2004年被存儲巨頭EMC收購,2007年8月紐交所掛牌上市。VMware成立第四年,發布了第一個虛擬服務器產品ESXServer。截至2007年,VMware主要圍繞服務器虛擬化研發產品,包含虛擬化平臺和虛擬化管理工具。2008年是VMware發展歷史的重要節點,由此形成了VMware三大產品的雛形,并發布了vCloud產品,企業客戶可以搭建自己的內部云,這是VMware首次將云計算納入到自己的產品線。2013年,為了對抗AWS,VMware發布混合云產品vCHS,并于第二年將公有云業務升級為vCloudAir。不過,2017年VMware將vCloudAir出售給OVH公司,僅僅保留了網絡連接產品vCAN(VMwarevCloudAirNetwork),正式退出公有云領域,并且宣布與AWS合作開發混合云。2019年8月,VMware公布了2020財年中報,總營收47.05億美元,同比增長12.48%;營業利潤9.38億美元,同比增加4.92%。

保留混合云:VMware現在的戰略核心是混合云,以及跨云軟件和服務。VMware仍將繼續拓展其混合云戰略,特別是Cross-CloudArchitecture,助力行業客戶在任意操作環境中、在任意云端和設備上運行、管理、連接,以及保護其應用。在過去一年中,VMware在產品端的投入力度進一步增強,比如VMwarevSphere、VMwarevSAN和VMwarevRealizeAutomation均提供了對容器的支持,并進一步擴大了面向網絡功能虛擬化(NFV)認證解決方案,以及VMwareReady生態系統。

專注私有云:VMware私有云解決方案以VMwarevCloudSuite為基礎。借助VMwarevCloudSuite,可以構建并運行基于vSphere的私有云,幫助云計算服務提供商實現規模經濟,在幾分鐘內完成應用調配,并實現自動化運營管理。

四、設備商

(1)IBM:全面退出PC硬件業,大力發展面向企業的基于PAAS的混合云和私有云

IBM公司1911成立于美國,是全球最大的信息技術和業務解決方案公司,硬件業務中的個人電腦最為突出,伴隨2005年年IBM將PC業務出售給聯想,IBM開始集中精力發展大數據和云計算等高端咨詢業務。IBM作為一個成功持續經營超過百年的企業,能夠在面臨產業變革時把握機遇,在于其四次關鍵的戰略轉型:

第一次轉型(20世紀50年代)從機械制造轉向計算機制造:在電子計算機時代之前,IBM是以穿孔卡片數據處理設備起家的公司,IBM在1952年發布的701,是基于真空管的第一臺大型機,小沃森于1956年接替父親出任掌門人之后,以大型計算機作為目標,1964年推出System/360大型機,開創電腦兼容時代,為此投資了50億美元(相當于如今300億美元),推向市場后很快就成為領先的計算機平臺。1969年,IBM的計算機市場份額增至70%。

第二次轉型(20世紀90年代)從大型計算機轉向包括個人電腦在內的分布式計算系統:大型計算機業務的高利潤使得IBM遲遲未推出分布式計算系統。90年代初,隨著競爭對手的分布式計算系統投入市場并迅猛發展,IBM徹底崩潰,1993年公司虧損額達160億美元。IBM摧毀舊有生產模式,降成本,調結構,重振大型機業務,拓展服務業范圍,并帶領IBM重新向PC市場發動攻擊。最終,IBM成功轉型,Thinkpad更成為優質筆記本的代名詞。1995年,IBM營業額首次突破700億,是微軟公司的7倍。

第三次轉型(20世紀末)從計算轉向軟件和服務:在擺脫對大型計算機依賴的過程中,IBM發現其相比其他IT最大優勢在于軟件與服務,加上強大的品牌和信譽支持,IBM果斷把重心放在服務與軟件上,當時多家IT企業都致力于向IT服務轉型卻以失敗告終,唯有IBM的轉型不僅事先論證,轉型后也采取系統化的改造工程,在文化、組織、資金、客戶、技術、管理等方面,調整臃腫的組織架構,裁剪冗員,優化軟件服務業人員配置,成功實現轉型。

第四次轉型(21世紀初)轉型成為認知解決方案云平臺公司:21世紀初,互聯網泡沫破滅殃及計算機、通訊等行業,到2002年第一季度,IBM已經連續三季度出現利潤及營收下滑。此時IBM提出了“隨需應變”的戰略。2005年伴隨PC業務賣給聯想集團,IBM全面退出PC硬件業,全面進入知識服務、軟件和顧問等服務市場,向客戶提供任何需求的任意解決方案。從2007年開始研發人工智能和云計算,2013年IBM明確規劃了四大轉型戰略——大數據分析,云,移動,社會安全。經過十年布局,2016年,IBM董事長兼CEO羅睿蘭宣布IBM正式進入公司歷史上的第四次轉型,轉型目標是成為一家認知解決方案云平臺公司。

2019IBMThink大會舉行,IBM總裁兼首席執行官GinniRometty強調了IBM數字化重塑2.0計劃,并重點提及了混合云的重要性。2019年7月,IBM以340億美元完成了對軟件公司紅帽(RedHat)的收購,戰略重點開始轉向混合云。

(2)HP:淺嘗輒止云計算,知難而退堅守優勢行業

惠普于2011年發布公有云服務,于2015年正式關閉惠普Helion公有云服務。惠普成立于1939,世界最大的信息科技(IT)公司之一,惠普下設三大業務集團:信息產品集團、打印及成像系統集團和企業計算機專業服務集團。2015年11月惠普正式拆分為惠普企業(HPEnterprise)(也稱為慧與公司)和惠普公司(HPInc.)兩家上市公司,慧與以代碼“HPE”在紐約證券交易所上市。拆分以后的惠普企業著力發展云計算解決方案,而惠普公司則著力生產打印機和PC個人電腦。

惠普于2011年推出公有云以后,營收和營業利潤卻呈不斷下滑趨勢。惠普營收從2011年1272.45億美元持續下跌到2018年的584.72億美元,凈利潤也從2011年的81.94億美元持續下跌到2018年的53.27億美元。

相關報告:智研咨詢發布的《2020-2026年中國企業云計算行業市場運行格局及投資策略探討報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)