航空維修,依不同運營主體,分民航、通航、軍機維修三類。其中,軍機維修業務主要交由軍機設備生產廠商及軍內軍機修理廠,民營企業參與較少。

軍機維修較少民營企業參與

航空維修分類 | 維修業務承擔機構 |

民航維修 | 國外OEM廠家、民航公司、第三方維修機構 |

通航維修 | 國內外OEM廠家、第三方維修機構 |

軍機維修 | 軍機生產商或軍內軍機修理 |

數據來源:公開資料整理

民航維修需求規模主要受機隊數量影響。單架飛機每年的航空維修費用(含航材更換)=飛機價值*3%,機隊數量越多,民航維修市場規模越大。

隨著民航業蓬勃發展,航空維修業也獲得高速發展。2010年我國民航維修市場總量達到23.2億美元。2017年我國民航維修市場總量達到65億美元。綜合來看,從2010年到2017年,我國民航維修市場總量,增長2.8倍,近7年CAGR為15.86%。

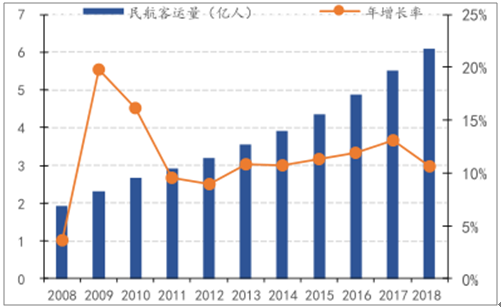

2008-2018年民航客運量近十年迅速增長

數據來源:公開資料整理

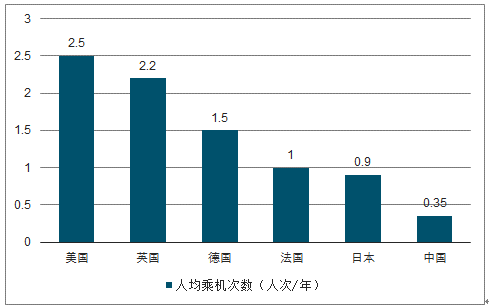

就客運量而言,我國人均乘機次數遠低于英美法德等發達國家。隨著收入增加,居民的航空出行支付意愿和支付能力將進一步提高,驅動人均乘機次數增長。同時,隨著電商、快遞、現代物流快速發展,我國航空貨運需求也將持續擴大。到2020年,民航旅客運輸量將提升至7.2億人次,貨郵運輸量將提升至850萬噸,十三五期間CAGR將分別為10.4%、6.2%。

我國人均乘機次數遠低于發達國家

數據來源:公開資料整理

十三五規劃預期民航業景氣持續

指標 | 2015 | 2020 |

航空運輸總周轉量(億噸公里) | 852 | 1420 |

旅客運輸量(億人) | 4.4 | 7.2 |

貨郵航空飛行量(萬噸) | 629 | 850 |

通用航空飛行量(萬小時) | 77.8 | 200 |

數據來源:公開資料整理

波音、空客、中國商飛等公司發布公開預測,一致認為2018-2037,我國至少需要新增7000架民用飛機。按此估算,未來十年將至少新增3500架民用飛機,我國機隊規模將超7000架。

機構一致預測未來20年我國新增民用飛機將超7000架

機構 | 預測內容 |

波音 | 發布《2018-2037中國民用航空市場展望》,預測中國未來20年間將需要770690架新飛機 |

空客 | 2018珠海航展上發布最新全球市場預測,2018-2037,中國將需要約770400架新客機與貨機 |

中國商飛 | 發布《中國商飛公司市場預測年報(2018-2037)》,預計中國將交付90088架客機 |

研究 | 未來十年至少新增3500架飛機,考慮2018年機隊規模3639架,預計10年后規模超超7000 |

數據來源:公開資料整理

預測,2018-2028年我國民航機隊數量將以8.8%的CAGR增長,至2028年民航機隊數量將達7090架;機隊平均機齡將從2018年6.6年增長至2028年8.9年;與此同時,民航維修市場總量在2018-2028年期間,將以10.6%CAGR持續增長,從2018年65億美元規模,增長至2028年178億美元規模。

通用航空指使用民用航空器從事公共航空運輸以外的民用航空活動,包括從事工業、農業、林業、漁業和建筑業的作業飛行以及醫療衛生、搶險救災、氣象探測、海洋監測、科學實驗、教育訓練、文化體育等方面的飛行活動。

受限于嚴格的空域管理環境,我國通用航空業發展緩慢,嚴重落后于歐美國家,甚至滯后于巴西。我國通用航空在飛行時間、機隊規模、機場數量三方面與國外對比,存在較大差距,發展空間巨大。

目前我國通用航空業規模較小,與國外存在較大差距

通航項目 | 數值 | 落后情況 |

飛行時間 | 84萬小時 | 飛行總量少,僅為美國的3%,而同期我國民航飛行時間為美國的60% |

機隊規模 | 2984架 | 機隊規模小,僅為美國的1%,加拿大的8%,巴西的12%,法國的13%,德國的14%, 英國的15%,澳大利亞的19%,捷克的20%,南非的25% |

機場數量 | 179個 | 航空機場數量少,僅為美國的2%,歐盟地區的13%,墨西哥的23%,加拿大的27%, 阿根廷的35%。 |

數據來源:公開資料整理

2016年5月,國務院發布《關于促進通用航空業發展的指導意見》,首次將通用航空業定位為戰略性新興產業,并明確提出要進一步擴大低空空域開放。

2016、2017兩年,國家發改委、交通部、民航局連續出臺80余項細化政策,進一步優化通用航空業發展環境。

民航局在2016年12月發布的《通用航空發展“十三五”規劃》中對通用航空提出具體發展指標,計劃十三五期間通用機隊CAGR達17.5%,到2020年實現5000架規模。類比民用航空機隊增速8.8%,維修增速10.6%;根據通航現存機隊2459架規模,增速17.5%,測算通航增速有望達21.1%。

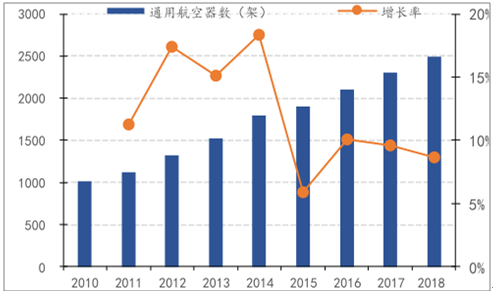

2010-2018年通用航空機隊規模及增速

數據來源:公開資料整理

通航維修增速預測

- | 機隊規模 | 機隊增速 | 航空維修增速 |

民航 | 3639架 | 8.8% | 10.6% |

通航 | 2459架 | 17.5% | 21.1% |

數據來源:公開資料整理

2018年我國航空維修市場總規模為65億美元,其中機載設備維修規模為12億美元。

國內從事部件維修的企業,主要有機載設備OEM廠家、航空公司投資的維修企業、以及第三方維修企業。

機載設備OEM廠家主要為境外企業,對自身生產的機載設備維修方面具備優勢,但面臨較高的境外送修的進出口成本及較長的維修周期,進入國內市場的廠家尚不多。

航空公司投資的維修企業,從事部分機載設備的維修,部件維修非其優先考慮戰略,其主要業務集中于航線維護、機體維修、發動機維修等。

第三方維修企業數量多,專業從事機載設備維修,市場敏銳度高、經營機制靈活,適應機載設備種類、型號多樣特性,是機載設備維修的主體。

航空公司原本不將部件維修業務作為戰略考慮。但近年來發生轉變,航空公司開始加大部件維修進入力度,各大航空公司都開始建立自己的內場維修基地。由于航空公司本身為航空維修下游客戶,集中度較高,這一轉變直接造成部件維修競爭加劇。

相關報告:智研咨詢發布的《2020-2026年中國航空維修行業市場競爭模式及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國航空維修行業市場現狀分析及發展前景展望報告

《2026-2032年中國航空維修行業市場現狀分析及發展前景展望報告》共八章,包含我國航空維修行業生產企業分析,2026-2032年我國航空維修行業市場前景預測,2026-2032年我國航空維修行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國航空維修行業重點企業分析:航新科技VS安達維爾[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國航空維修市場報告:航空維修產業鏈全景、行業政策、市場供需、競爭格局及航空維修企業數量統計[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年中國航空飛機數量、航空器數量及航空維修主要企業經營對比分析[圖]](http://img.chyxx.com/2022/01/M0438Q3UCF_m.png?x-oss-process=style/w320)