一、LED應用領域及市場規模情況分析

LED(LightEmittingDiode)是一種能夠將電能轉化為可見光的固態的半導體器件,它可以直接把電轉化為光。由于LED具有使用壽命長、耗電量低、材料環保等諸多優點,未來將逐步替代白熾燈和熒光燈。目前,LED行業行業滲透率在30%-40%區間內,這幾年仍處于快速替代階段。隨著中國中產階級的崛起和消費升級,照明需求遠未到頂。

LED產品應用廣泛,作為LED應用行業,其下游涉及日常生活的各個領域。目前LED顯示屏應用于廣告傳媒、體育場館、舞臺背景、市政工程等多領域。LED顯示屏行業下游應用領域中的文化、體育、傳媒等行業仍然維持著較高景氣度,也符合中國經濟轉型的大方向,下游行業持續穩定的需求帶動了顯示屏行業的發展。LED顯示產品中,小間距LED具有無拼縫、顯示效果好、壽命長等特點,由于其獨特的優勢,已在展覽展示、商務會議、室內廣告標牌、安防監控等領域快速推廣,其市場需求呈現爆發式增長。

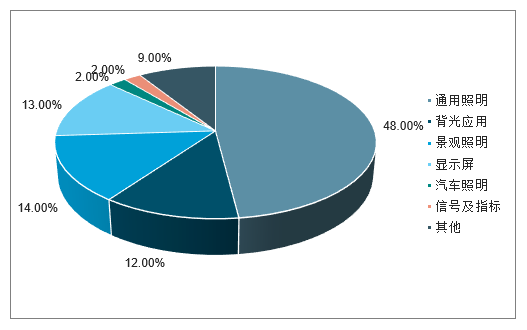

LED的主要領域有通用照明、背光應用、景觀照明、顯示屏、汽車照明等。其中,通用照明領域的應用范圍最廣,占比達48%;其次是景觀照明,其占比為14%;顯示屏領域第三,占比達13%。

LED應用領域分布情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國LED行業市場全景調查及投資方向研究報告》

行業上中游整合基本完成,下游競爭激烈

LED產業鏈上游是LED芯片行業。自2009年開始,政府對企業LED芯片企業進行大力補貼,資本紛紛涌入,導致上游產能過剩,LED芯片價格持續下降。經過幾年激烈的競爭,LED芯片行業集中度逐漸提高,主要廠商三安光電、華燦光電等占據了國內75%以上的份額,行業整合基本完成。

LED產業鏈中游是LED封裝行業。和上游一樣,LED封裝行業也由于產能擴張經歷了價格戰,部分中小廠商被淘汰,行業集中度逐漸提高,行業整合趨于完成。目前國內封裝行業的主要廠商有木林森、億光、國星等。

LED產業鏈下游是LED應用行業。LED應用行業市場空間較大、門檻較低,再加上近幾年中上游的價格戰,導致下游企業數量較多,目前市場正處于完全競爭階段。目前國內LED應用行業的企業主要有LED通用照明行業的歐普照明、雷士照明、陽光照明、佛山照明、三雄極光等,LED顯示屏行業的利亞德,LED汽車照明的星宇股份等。

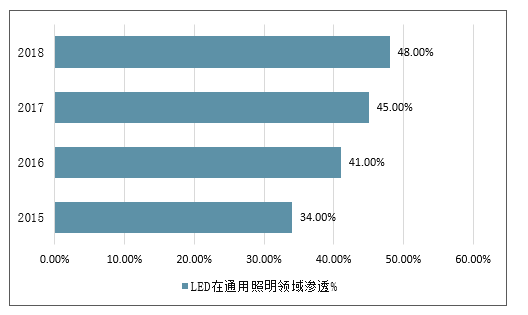

LED通用照明作為LED應用行業最主要的市場,受益于LED照明滲透率的迅速提高,市場規模迅速擴大。2010年LED在通用照明領域的滲透率僅為10%,至2018年,行業滲透率快速增長至將近50%。

2015-2018年LED在通用照明領域滲透情況

數據來源:公開資料整理

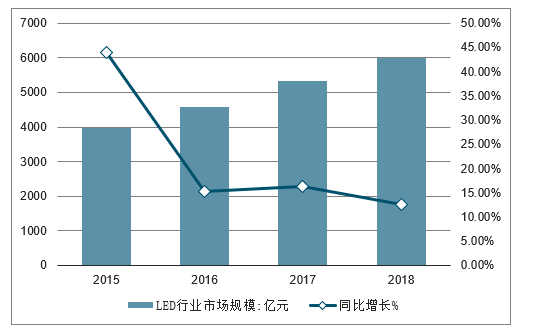

我國LED產業開始于上世紀60年代末,由于當時應用領域較少,產業發展較為緩慢,主要以科研院所或具備科研院所背景的企業所主導,產業化能力較為薄弱。進入21世紀,由于我國宏觀經濟持續增長,國家產業政策的扶持,以及LED技術的不斷突破,國內LED產業發展迅速。2006年到2018年期間,包括LED外延芯片、LED封裝及LED應用在內的LED產業整體市場規模從356億元增長至5985億元,年均復合增長率高達25%。預計未來,LED產業市場規模將繼續保持較高的增長速度。

2015-2018年中國LED行業市場規模及增長走勢

數據來源:公開資料整理

二、LED行業盈利情況分析

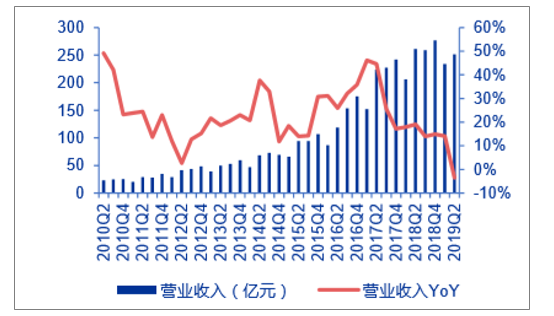

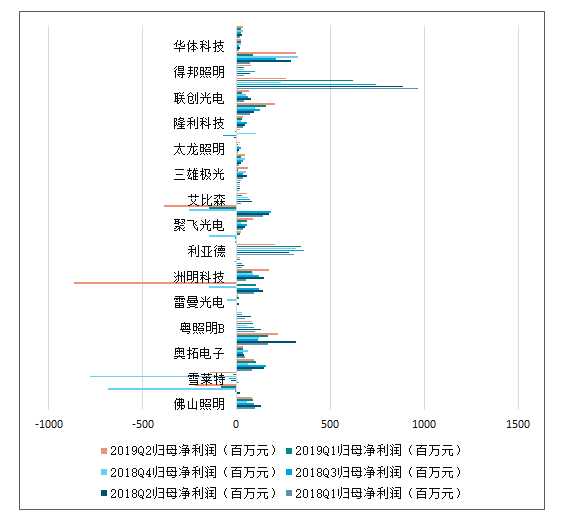

LED板塊仍處于周期底部。2019Q2LED板塊合計營收251.50億元,同比下降3.57%,自2010年以來季度營收同比首次負增長。由于LED下游需求仍未爆發,疊加先前各芯片廠大幅擴產導致供給過剩,行業仍處于庫存消化階段,Q2板塊盈利能力依然下行,歸母凈利潤3.91億,同比下降87%。個股來看,三安光電、木林森、國星光電等個領域龍頭業績均出現較大幅度下滑。

LED營業收入

數據來源:公開資料整理

LED凈利潤

數據來源:公開資料整理

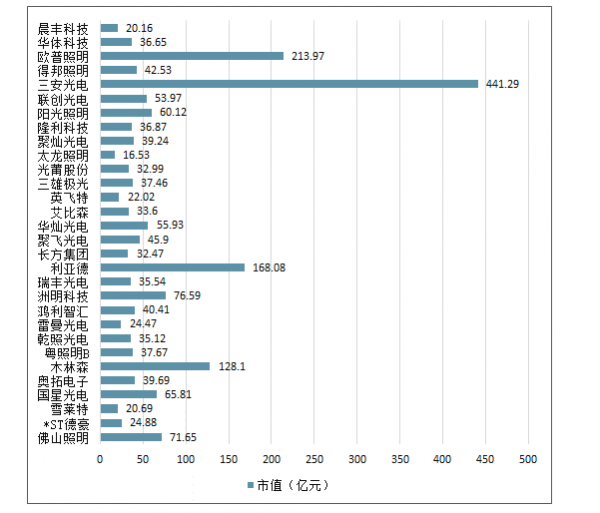

SWLED個股市值情況

數據來源:公開資料整理

SWLED個股歸母凈利潤同比增長情況

數據來源:公開資料整理

SWLED個股凈利潤情況

數據來源:公開資料整理

三、2019年新技術將帶來LED新一輪高增長

整體市場需求增速放緩、新增產能快速釋放、清庫存……諸多因素疊加下,多家LED產業鏈公司2018年業績出現下滑。2019年,LED產業將有怎樣的走勢?產業鏈投資機遇在哪里?

上證報記者多方采訪獲悉,短期看,隨著行業迎來去庫存拐點、汽車等高端需求增長,LED行業有望迎來觸底反彈;中長期看,小間距市場將繼續保持較高增長,Mini-LED即將成熟,Micro-LED已經迎來了產業化的曙光,新技術將給LED行業帶來新一輪的高增長。

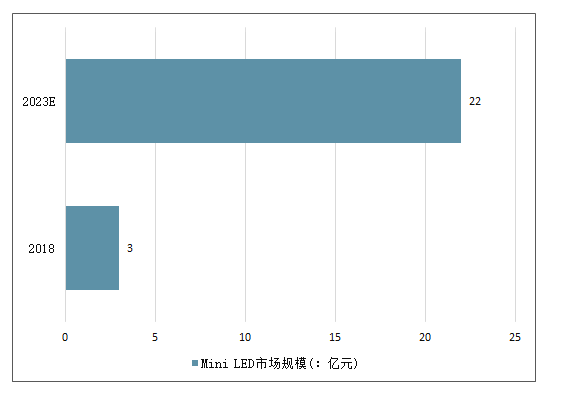

MiniLED無論在亮度、色彩還原、耗能甚至成本上都可以與OLED競爭,從各大LED廠商已經大量布局MiniLED市場的情況來看,說明MiniLED具備著良好的應用潛力。據預測2018年全球MiniLED的應用市場規模有望達到3億元,到2020年全球MiniLED市場規模將達22億元,年復合增長率高達175%。

2018-2023年全球MiniLED市場規模及預測(單位:億元)

數據來源:公開資料整理

四、LED行業有利因素

1、國家產業政策支持

LED因其節能環保屬性更符合未來市場趨勢,國家出臺一系列鼓勵政策支持產業發展。同時,在國家鼓勵出口的背景下,LED顯示與照明產品享有出口退稅的優惠政策,LED顯示屏產品適用的出口退稅率為16%,LED照明產品適用的出口退稅率為13%。在產業政策支持的背景下,產業規模日益擴大,產業鏈日趨完整,為行業內企業提高競爭實力、參與國際競爭創造了良好的條件。

2、產品應用范圍廣,市場前景廣闊

LED各種應用方興未艾,廣泛用于景觀裝飾照明、大屏幕顯示、交通信號燈、家電數碼顯示與指示燈、汽車燈、手機、數碼相機、電腦、液晶電視背光等領域。隨著技術的發展,LED還出現了新的應用方向,例如航空航天、醫療、農業等領域。LED在各領域的市場份額穩步增長及新興應用領域的不斷出現和發展,為LED產業的發展創造了良好的市場空間。未來,國家保障性安居工程、農村基礎設施建設、鐵路、公路和機場等基礎設施建設穩步推進,這些重大投資將產生對包括顯示屏、特殊照明、普通照明、景觀照明等在內的各種LED應用產品需求的拉動作用。

3、上游技術不斷進步,成本下降提振行業需求

隨著行業上游技術進步帶來成本的下降,市場需求的廣度和深度將進一步得到擴展,同時市場替代效應將得到更大程度的釋放。LED產業鏈上下游之間將實現良性互動,新產品、新技術迅速得到推廣,下游應用行業的市場將進一步得到細分,整個行業的市場容量還將進一步得到提升。

4、下游行業標準不斷完善,規范化發展成為方向

隨著LED顯示應用產品的應用范圍越來越廣泛,其下游應用領域如戶外廣告、體育場館等都逐步建立了相關管理規范。此外,鐵道部、交通部、公安部等也都相應建立了LED顯示應用產品的相關標準。上述行業標準和規范的建立,將有助于促進LED顯示行業有序和規范化發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LED行業市場分析研究及投資潛力研判報告

《2026-2032年中國LED行業市場分析研究及投資潛力研判報告 》共九章,包含中國LED行業市場痛點及產業轉型升級發展布局,中國LED代表性企業案例研究,中國LED行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢