半導(dǎo)體(Semiconductor)通常指常溫下導(dǎo)電性能介于導(dǎo)體與絕緣體之間的一類(lèi)材料。半導(dǎo)體按照其功能結(jié)構(gòu)分類(lèi),通常可以分為集成電路、分立器件、光電器件及傳感器四大類(lèi),集成電路是半導(dǎo)體的最重要組成部分,市場(chǎng)占比超過(guò)80%。

從上世紀(jì)40年代美國(guó)貝爾實(shí)驗(yàn)室誕生第一支晶體管開(kāi)始,半導(dǎo)體的時(shí)代開(kāi)啟,1958年集成電路的出現(xiàn)加速了半導(dǎo)體行業(yè)的發(fā)展。經(jīng)過(guò)半個(gè)多世紀(jì)的發(fā)展,半導(dǎo)體行業(yè)已經(jīng)形成了完整的設(shè)計(jì)、制造、封裝測(cè)試的產(chǎn)業(yè)鏈條。

一、半導(dǎo)體材料營(yíng)業(yè)收入及盈利情況

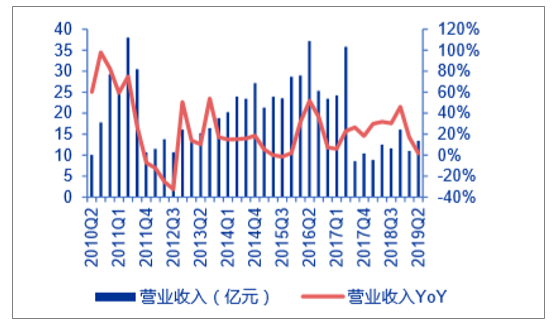

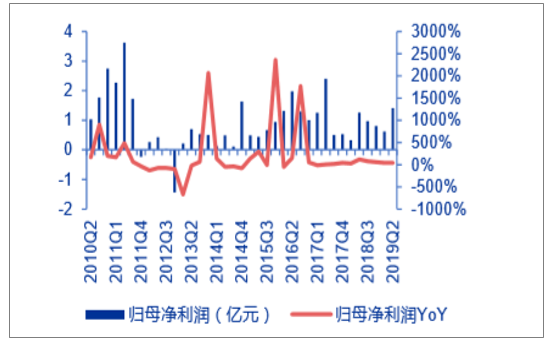

2019Q2半導(dǎo)體材料板塊營(yíng)收13.44億元,同比增長(zhǎng)2%;實(shí)現(xiàn)歸母凈利潤(rùn)1.41億元, 同比下滑2%。連續(xù)3個(gè)季度同比高增后,趨于平緩。個(gè)股來(lái)看,在19年上半年全球半導(dǎo) 體設(shè)備資本支出大幅下滑的情況下,國(guó)產(chǎn)半導(dǎo)體設(shè)備龍頭北方華創(chuàng) Q2 凈利潤(rùn)仍保持小幅增長(zhǎng)態(tài)勢(shì)。隨著半導(dǎo)體制造向國(guó)內(nèi)轉(zhuǎn)移,國(guó)內(nèi)新建大量晶圓廠(chǎng)對(duì)半導(dǎo)體設(shè)備需求旺盛,國(guó) 產(chǎn)替代趨勢(shì)下,公司具備較大的成長(zhǎng)空間。

半導(dǎo)體材料營(yíng)業(yè)收入

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)半導(dǎo)體行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》

半導(dǎo)體材料凈利潤(rùn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

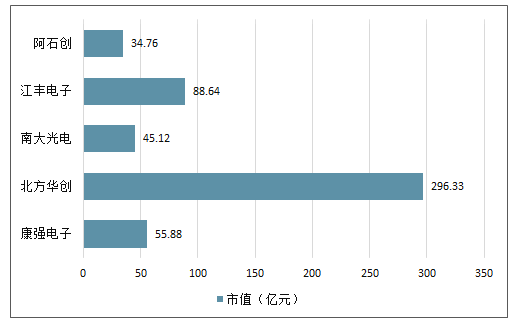

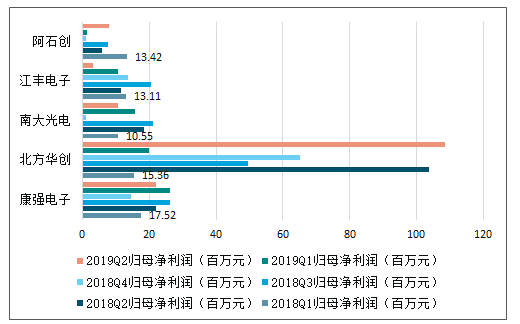

SW半導(dǎo)體材料個(gè)股市值情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

SW半導(dǎo)體材料個(gè)股歸母凈利潤(rùn)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

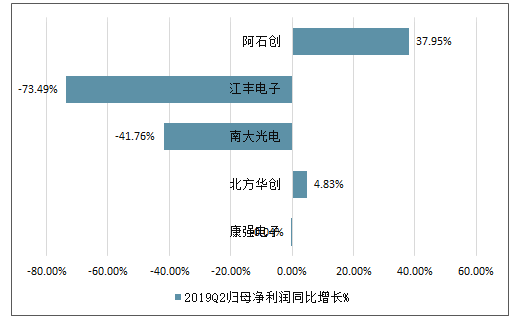

SW半導(dǎo)體材料個(gè)股歸母凈利潤(rùn)同比增

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、從IC設(shè)計(jì)、代工、封裝等角度看2019年半導(dǎo)體行業(yè)發(fā)展趨勢(shì)

1、IC 設(shè)計(jì)將保持成長(zhǎng),但增長(zhǎng)點(diǎn)已變

2018 年初的比特幣發(fā)展浪潮的推動(dòng)下,很多 IC 設(shè)計(jì)公司都看到了市場(chǎng)“紅利”,當(dāng)時(shí)比特幣的高速上漲帶動(dòng)了相關(guān)產(chǎn)業(yè)鏈的發(fā)展,更使得比特大陸成為 IC 設(shè)計(jì)領(lǐng)域的一匹黑馬。

但是到 2018 年下半年,隨著比特幣價(jià)格的崩盤(pán),礦工在比特幣上的收益已經(jīng)難以為繼,更不要說(shuō)維持這一領(lǐng)域的增長(zhǎng)。

不過(guò),在比特幣 ASIC 芯片影響下,人工智能芯片及 IC 設(shè)計(jì)產(chǎn)業(yè)得到了快速的成長(zhǎng),尤其是在人工智能算法和應(yīng)用技術(shù)日益發(fā)展的當(dāng)下,專(zhuān)用 ASIC 芯片的重要性越來(lái)越明顯,產(chǎn)業(yè)也越來(lái)越成熟。

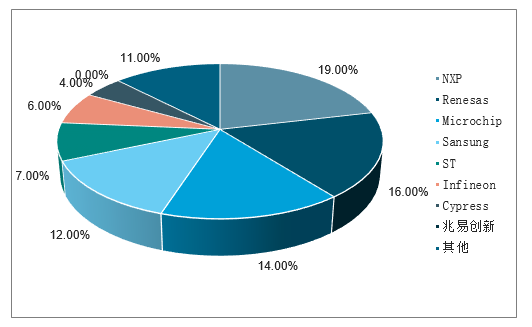

2018年全年光學(xué)指紋辨識(shí)芯片出貨量約為3000萬(wàn)~4000萬(wàn)顆,以14億支手機(jī)計(jì)算,滲透率不足2%;預(yù)計(jì)2019年滲透率可望達(dá)到10%,即1億~1.5億顆;2020年則滲透率可望超過(guò)25%,約3.6億顆。 最后則是物聯(lián)網(wǎng)急速帶動(dòng)微控制器(MCU) 的成長(zhǎng)。2019年MCU 的市場(chǎng)規(guī)模達(dá)到186 億美金,年增11%;出貨量則達(dá)306 億顆,年增18%,預(yù)期可在未來(lái)五年內(nèi)出貨量的復(fù)合增長(zhǎng)率達(dá)11.1%,市場(chǎng)規(guī)模的復(fù)合增長(zhǎng)率則達(dá)7.2%。 以MCU 的應(yīng)用來(lái)看,汽車(chē)目前約占整體應(yīng)用30%,市場(chǎng)規(guī)模相當(dāng)于60 億美元,成長(zhǎng)速度是所有領(lǐng)域最快的,預(yù)計(jì)未來(lái)5 年年復(fù)合成長(zhǎng)率可達(dá)10%。工業(yè)領(lǐng)域是MCU 第二大應(yīng)用領(lǐng)域,約占整體規(guī)模25% 左右,未來(lái)MCU 在工業(yè)領(lǐng)域應(yīng)用主要受益于工業(yè)自動(dòng)化+ 互聯(lián)網(wǎng)。 目前MCU 市場(chǎng)主要為國(guó)際廠(chǎng)商的天下,前七家廠(chǎng)商市占率超過(guò)70%,其中NXP、瑞薩等公司主要應(yīng)用范圍均涉及高階汽車(chē)領(lǐng)域。隨著車(chē)用電子應(yīng)用越來(lái)越廣,因此車(chē)規(guī)芯片的可靠程度是各大車(chē)廠(chǎng)極為重視的,主要這涉及到人身安全,所以中國(guó)廠(chǎng)要在此領(lǐng)域和NXP、瑞薩等企業(yè)搶訂單,短期仍不容易。

MCU市場(chǎng)規(guī)模情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

預(yù)計(jì)到 2019 年,在智能手機(jī)等相關(guān)應(yīng)用的引導(dǎo)下,人工智能技術(shù)的潛力將會(huì)得到進(jìn)一步激發(fā),其應(yīng)用場(chǎng)景也將會(huì)延伸到更多領(lǐng)域。

也正是因?yàn)槿绱耍藗鹘y(tǒng)的 IC 設(shè)計(jì)以外,以定制化芯片為主的芯片設(shè)計(jì)將會(huì)迎來(lái)爆發(fā),畢竟對(duì)于很多終端客戶(hù)而言,大多數(shù)公司無(wú)法承擔(dān)芯片設(shè)計(jì)以及流片的成本,那么 IC 設(shè)計(jì)廠(chǎng)商所提供的針對(duì)人工智能應(yīng)用的解決方案將會(huì)很好的幫助這一部分廠(chǎng)商。

可以看到,雖然比特幣行將末路,但是并不意味著 ASIC 芯片沒(méi)有發(fā)展。反而,多元化的終端應(yīng)用以及人工智能的發(fā)展會(huì)刺激 IC 設(shè)計(jì)公司更多的拓展 ASIC 芯片設(shè)計(jì)領(lǐng)域!

2、代工轉(zhuǎn)向,先進(jìn)制程不是唯一選擇

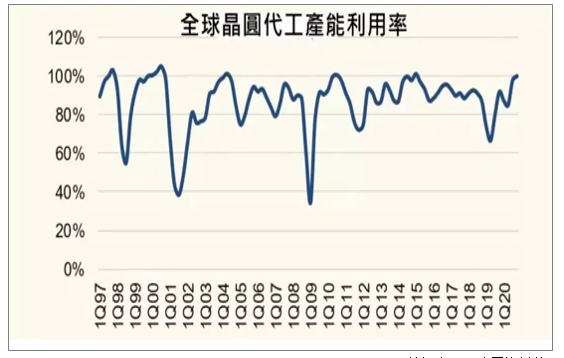

2019年半導(dǎo)體產(chǎn)業(yè)受到中美間的貿(mào)易戰(zhàn)、科技禁令等影響,造成中國(guó)及美國(guó)的消費(fèi)者成本增加,導(dǎo)致汽車(chē)、消費(fèi)性電子等產(chǎn)品需求下滑,加上新iPhone 缺乏創(chuàng)新,民眾換機(jī)意愿減少,連帶影響其它廠(chǎng)牌手機(jī)銷(xiāo)售數(shù)量。由于手機(jī)是在消費(fèi)性電子中銷(xiāo)售量最高的,一旦它的銷(xiāo)售數(shù)量開(kāi)始停滯,整個(gè)半導(dǎo)體產(chǎn)業(yè)都將重感冒。 至于這波半導(dǎo)體的修正會(huì)有多久呢?市場(chǎng)估計(jì)有機(jī)會(huì)在2019 年下半年,就能看到半導(dǎo)體產(chǎn)業(yè)復(fù)蘇的喜訊。 因主要在于目前整體半導(dǎo)體產(chǎn)業(yè)財(cái)務(wù)杠桿合理,同時(shí)資本支出也維持一定水準(zhǔn),而全球半導(dǎo)體產(chǎn)能利用率在最差的狀況仍高于65%,與2008 年~2009 年金融海嘯初期的30%~35 % 相比,現(xiàn)在半導(dǎo)體情況較為健康。同時(shí)AI、5G、高速運(yùn)算、車(chē)用電子、折疊手機(jī)等新科技開(kāi)發(fā)正如火如荼的進(jìn)行,只要未來(lái)數(shù)月,中美貿(mào)易戰(zhàn)趨緩,市場(chǎng)信心回復(fù),2019 下半年半導(dǎo)體市場(chǎng)全面復(fù)蘇值得期待。

全球晶圓代工產(chǎn)能利用率情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

前在全球晶圓代工市場(chǎng),臺(tái)積電依然占據(jù)著主導(dǎo)地位,但是縱觀(guān) 2018 年晶圓代工市場(chǎng)發(fā)生的幾件大事不難發(fā)現(xiàn),這一市場(chǎng)正在呈現(xiàn)出這樣的發(fā)展趨勢(shì):先進(jìn)制程玩家越來(lái)越少,應(yīng)對(duì)多樣化需求成客戶(hù)的一大選擇。

在 2018 年,聯(lián)電和格芯先后宣布不再跟進(jìn)先進(jìn)制程的研發(fā),轉(zhuǎn)而尋求為客戶(hù)提供多樣化的選擇,為市場(chǎng)提供更符合實(shí)際的解決方案。可以說(shuō),聯(lián)電和格芯在先進(jìn)制程之外,為市場(chǎng)找到了另外一種合乎邏輯也更理性的選擇。

出現(xiàn)這一選擇的根本原因在于,雖然當(dāng)前摩爾定律依然可行,但是為了推進(jìn)每一個(gè)制程節(jié)點(diǎn)所付出的流程成本與復(fù)雜性正在急劇上升,越來(lái)越少的代工廠(chǎng)商能夠負(fù)擔(dān)起高昂的成本。

同時(shí),不難發(fā)現(xiàn),采用先進(jìn)制程的更多是智能手機(jī)芯片廠(chǎng)商,對(duì)于更大的市場(chǎng)而言,先進(jìn)制程并不是經(jīng)濟(jì)效益和性能之間的最佳選擇。

比如在物聯(lián)網(wǎng)市場(chǎng),對(duì)于很多物聯(lián)網(wǎng)應(yīng)用而言,所需求的芯片并不追求太高的性能,對(duì)于功耗的要求才是第一判斷條件。那么,物聯(lián)網(wǎng)市場(chǎng)的客戶(hù)在選擇芯片的時(shí)候就不會(huì)以先進(jìn)制程為第一選擇。

如今能夠在生活中見(jiàn)到越來(lái)越多的物聯(lián)網(wǎng)應(yīng)用,大到智能城市、無(wú)人商店,小到智慧家庭、可穿戴設(shè)備,物聯(lián)網(wǎng)市場(chǎng)已經(jīng)形成了一個(gè)體系,也將在潤(rùn)物細(xì)無(wú)聲中爆發(fā)。

在物聯(lián)網(wǎng)的趨勢(shì)下,客戶(hù)對(duì)于晶圓代工的需求將不僅僅是先進(jìn)制程的追求,多樣化和最優(yōu)化的解決方案將會(huì)為晶圓代工注入新活力。

3、先進(jìn)封裝技術(shù)成主流,中國(guó)話(huà)語(yǔ)權(quán)凸顯

隨著芯片越來(lái)越小,單位空間上的芯片越來(lái)越多,以及 5G 對(duì)于不同元器件的集成度需求越來(lái)越高,包括系統(tǒng)級(jí)封裝、扇出型晶圓級(jí)封裝、2.5D/3D IC 封裝在內(nèi)的多種封裝形式將成為 2019 年 IC 封測(cè)產(chǎn)業(yè)的主要發(fā)展方向。

由于封裝測(cè)試行業(yè)在半導(dǎo)體產(chǎn)業(yè)鏈中屬于后段,獲利能力無(wú)法與 IC 設(shè)計(jì)以及晶圓制造相比,因此除了擴(kuò)大規(guī)模之外,最主要的就是提高先進(jìn)封裝技術(shù)能力。

像扇出型晶圓級(jí)封裝、2.5D/3D IC 封裝等先進(jìn)封裝技術(shù)已經(jīng)成為晶圓制造廠(chǎng)商和傳統(tǒng)封測(cè)廠(chǎng)商的必爭(zhēng)之地。

我國(guó)企業(yè)進(jìn)入封測(cè)環(huán)節(jié)相對(duì)較早,部分封測(cè)企業(yè)在高端封裝技術(shù)上已達(dá)到國(guó)際先進(jìn)水平,并已占據(jù)較高的市場(chǎng)份額,具有較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力。

但是,值得注意的是,與國(guó)際一流企業(yè)相比,國(guó)內(nèi)封裝企業(yè)的綜合技術(shù)水平依然有著相當(dāng)?shù)牟罹啵瑫r(shí)自主創(chuàng)新能力不足,封測(cè)產(chǎn)業(yè)鏈不健全,人才供應(yīng)面臨瓶頸等多方面的問(wèn)題依然困擾著中國(guó)封測(cè)產(chǎn)業(yè)。

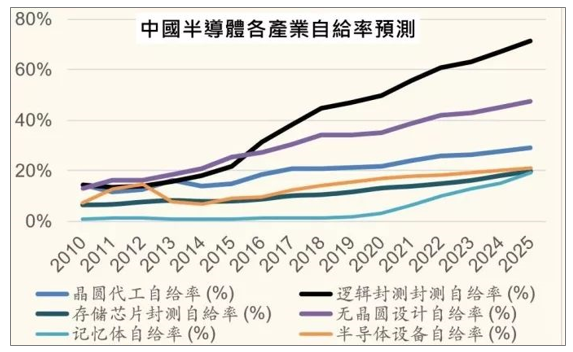

中國(guó)每年生產(chǎn)逾15 億支手機(jī)、3.5 億臺(tái)PC,以及數(shù)億臺(tái)各類(lèi)家電,論數(shù)量排名都是世界第一,加上中國(guó)對(duì)于智慧型手機(jī)、平板電腦、消費(fèi)性電子、汽車(chē)電子、區(qū)塊鏈、智慧監(jiān)控、AI 等均有強(qiáng)大的需求,配合政府政策支持,這些因素成為推動(dòng)中國(guó)半導(dǎo)體產(chǎn)業(yè)的強(qiáng)大動(dòng)力。 根據(jù)國(guó)金證券研究所預(yù)估2018 年中國(guó)半導(dǎo)體市場(chǎng)規(guī)模達(dá)上看人民幣1.46 兆元,約占全球半導(dǎo)體市場(chǎng)的一半,并預(yù)估到2025 年時(shí)全球市場(chǎng)比重將升至56%。 中國(guó)是全球最大的半導(dǎo)體消費(fèi)市場(chǎng),但晶圓代工,記憶體、半導(dǎo)體設(shè)備生產(chǎn)及銷(xiāo)售規(guī)模仍低,只占全球市場(chǎng)不到15% 的比重,且只能滿(mǎn)足中國(guó)市場(chǎng)需求不到三分之一。以目前的發(fā)展趨勢(shì)來(lái)看要在未來(lái)十年內(nèi)達(dá)到全面自主生產(chǎn),可說(shuō)是難上加難。 同時(shí)美國(guó)也擔(dān)心中國(guó)半導(dǎo)體發(fā)展將嚴(yán)重威脅到未來(lái)國(guó)家安全。美國(guó)總統(tǒng)川普正透過(guò)貿(mào)易戰(zhàn)進(jìn)行半導(dǎo)體技術(shù)的禁止授權(quán),及半導(dǎo)體產(chǎn)品、設(shè)備,及原料的禁售策略,更讓中國(guó)半導(dǎo)體發(fā)展的路途崎嶇難行。

中國(guó)半導(dǎo)體各產(chǎn)業(yè)自給率預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在 2019 年,在 5G 等應(yīng)用的推動(dòng)下,先進(jìn)封裝技術(shù)將成為市場(chǎng)的主流選擇。而中國(guó)市場(chǎng)無(wú)論是從封裝測(cè)試的能力來(lái)看,還是從背靠的龐大市場(chǎng)而言,中國(guó)封測(cè)企業(yè)都將會(huì)引來(lái)大好的發(fā)展良機(jī)。

4、投資力度加大,政策扶持明顯

2019 年,5G 商用在即,除了 5G 技術(shù)本身,在這一技術(shù)的加持下,無(wú)論是 IC 設(shè)計(jì)、晶圓代工、封測(cè)還是終端應(yīng)用都將會(huì)迎來(lái)翻天覆地的變化。也正是因?yàn)槿绱耍鲊?guó)政府、各大企業(yè)對(duì)于整個(gè)供應(yīng)鏈的投資力度和政策扶持都愈加明顯。

以 5G 技術(shù)為例,中、美、日、韓等國(guó)都在加速 5G 的部署以及商用計(jì)劃,韓國(guó)更是在 2018 年 12 月率先實(shí)現(xiàn)了商用。

雖然業(yè)界多有質(zhì)疑,5G 的到來(lái)或許還有很長(zhǎng)的路要走,目前 5G 面臨的困境是空有技術(shù)而沒(méi)有應(yīng)用,不過(guò)值得注意的是,這一現(xiàn)狀主要是針對(duì)消費(fèi)市場(chǎng)而言,對(duì)于企業(yè)市場(chǎng)來(lái)說(shuō),很多應(yīng)用都已經(jīng)在路上,韓國(guó)現(xiàn)階段的 5G 也是以企業(yè)應(yīng)用為主。

而在中國(guó),從 2018 年開(kāi)始,三大運(yùn)營(yíng)商已經(jīng)在全國(guó)各地密集測(cè)試 5G 網(wǎng)絡(luò),各地方政府也是爭(zhēng)相與企業(yè)進(jìn)行合作,加速 5G 網(wǎng)絡(luò)的部署以及相關(guān)應(yīng)用的落地。比如,基于 5G 網(wǎng)絡(luò)的自動(dòng)駕駛測(cè)試已經(jīng)在全國(guó)多個(gè)省市出現(xiàn),相信在 2019 年,這樣的應(yīng)用將會(huì)很多。

同樣的,從這一趨勢(shì)可以看到,無(wú)論是國(guó)內(nèi) 5G 網(wǎng)絡(luò)還是國(guó)外,都可能走上先以企業(yè)及基礎(chǔ)設(shè)施應(yīng)用為主的,在逐步拓展消費(fèi)應(yīng)用的道路。而這將需要大筆的投資和政策的支持。

從目前的情況來(lái)看,事實(shí)也是如此,密集的投資和政策的出臺(tái)讓大家有理由相信,在 2019 年,企業(yè)對(duì)于這一方面的投資將會(huì)進(jìn)一步加大,政府對(duì)于 5G、人工智能等新技術(shù)的扶持力度也將更加明顯。

在芯片需求持續(xù)上升、國(guó)產(chǎn)化投資加快、國(guó)家戰(zhàn)略支持的大背景下,中國(guó)大陸本土半導(dǎo)體制造企業(yè)的崛起有望帶動(dòng)一批本土優(yōu)秀企業(yè)共同成長(zhǎng),國(guó)產(chǎn)設(shè)備有望借助大陸晶圓產(chǎn)線(xiàn)的密集投資而實(shí)現(xiàn)滲透率提升,迎來(lái)最好的時(shí)代。

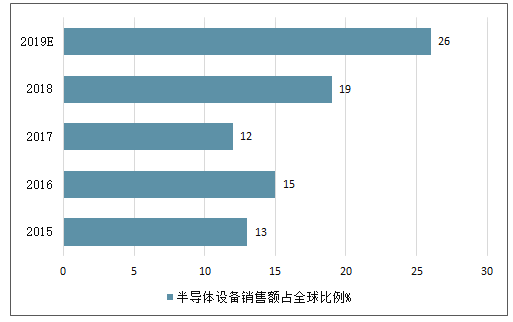

中國(guó)大陸設(shè)備市場(chǎng)的全球占比不斷升高,2018年有望趕超中國(guó)臺(tái)灣躍居全球第二大市場(chǎng),2019年或?qū)④S升全球首位。

中國(guó)大陸設(shè)備市場(chǎng),連續(xù)五年擴(kuò)張,2018年有望首次突破百億級(jí)別達(dá)118億美/yoy+44%,2019年或?qū)②厔?shì)延續(xù)達(dá)173億美元/yoy+47%。預(yù)計(jì)2019年中國(guó)大陸市場(chǎng)規(guī)模有望達(dá)到173億美元/yoy+47%,大幅高于全球設(shè)備市場(chǎng)增速。

全球半導(dǎo)體行業(yè)2019年增速約4%(剔除存儲(chǔ))。但國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)仍以本土替代為主,份額提升將平抑行業(yè)波動(dòng)影響,國(guó)內(nèi)市場(chǎng)增速有望維持雙位數(shù)水平。

2010-2019年中國(guó)半導(dǎo)體設(shè)備銷(xiāo)售額占全球比例預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

四、2019年半導(dǎo)體不同子領(lǐng)域景氣度將有所分化

1、光電和傳感有望引領(lǐng)增長(zhǎng);

2、分立/模擬/微處理/邏輯器件等則保持相對(duì)穩(wěn)健,其中分立/模擬器件以IDM為主,下游應(yīng)用分散,抗波動(dòng)能力更強(qiáng);

3、存儲(chǔ)器方面,NAND當(dāng)下處于被動(dòng)補(bǔ)庫(kù)存階段,DRAM處于主動(dòng)補(bǔ)庫(kù)存階段尾聲,總體短期仍有壓力,需等待新一輪上行周期。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)半導(dǎo)體材料行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及投資前景研判報(bào)告

《2026-2032年中國(guó)半導(dǎo)體材料行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及投資前景研判報(bào)告 》共七章,包含中國(guó)半導(dǎo)體材料行業(yè)細(xì)分市場(chǎng)分析,中國(guó)半導(dǎo)體材料行業(yè)領(lǐng)先企業(yè)生產(chǎn)經(jīng)營(yíng)分析,中國(guó)半導(dǎo)體材料行業(yè)市場(chǎng)及投資策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2025年中國(guó)第三代半導(dǎo)體材料行業(yè)整體發(fā)展形勢(shì)及未來(lái)趨勢(shì)研判:行業(yè)正迎來(lái)發(fā)展機(jī)遇,龍頭企業(yè)競(jìng)爭(zhēng)力增強(qiáng),國(guó)產(chǎn)化率提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)