一、氯堿行業(yè)產(chǎn)銷情況分析

近年來,在國家供給側(cè)結(jié)構(gòu)性改革相關(guān)政策的引導、行業(yè)多方面工作的促進和全行業(yè)企業(yè)的共同努力下,中國氯堿行業(yè)由快速外延式發(fā)展進入到調(diào)結(jié)構(gòu)增效益為主的穩(wěn)定增長階段,行業(yè)產(chǎn)業(yè)集中度不斷提高、生產(chǎn)技術(shù)水平不斷提升、產(chǎn)品開工率不斷提高、行業(yè)效益明顯提升,安全環(huán)保節(jié)能水平上了一個新臺階。

經(jīng)歷去產(chǎn)能后,產(chǎn)能增速極緩,上一輪行業(yè)擴增產(chǎn)能逐步被市場消化吸收,行業(yè)開工率連年提升。在節(jié)能趨嚴、減排從緊、環(huán)保高壓的背景下,氯堿行業(yè)設(shè)備能力、技能環(huán)保技術(shù)日益提升,依托研發(fā)、技改推動氯堿行業(yè)技術(shù)進步,向著環(huán)保低碳、低能耗、規(guī)模化效益方向發(fā)展。汞減排、可持續(xù)發(fā)展、原料競爭格局轉(zhuǎn)變以及新應用領(lǐng)域開拓等是當前我國乃至全球氯堿行業(yè)要共同面對的問題。

氯堿行業(yè)主要產(chǎn)品有燒堿、液氯、PVC等。其中,PVC是核心產(chǎn)品,主要用于管材、棒材等塑料制品,與房地產(chǎn)市場需求密切相關(guān)。

我國PVC主要用途

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國純堿行業(yè)市場評估及投資前景評估報告》

PVC需求和房地產(chǎn)開工情況相關(guān)性較強

數(shù)據(jù)來源:公開資料整理

2013-2018年間,PVC行業(yè)產(chǎn)能呈現(xiàn)先降后增的態(tài)勢。中國PVC行業(yè)去產(chǎn)能化三年間凈產(chǎn)能減少250萬噸左右。2016年開始新增產(chǎn)能再度明顯增加。截至2018年末,全國聚氯乙烯的總產(chǎn)能達2404萬噸。

2015-2018年中國PVC行業(yè)新增/退出差能情況

數(shù)據(jù)來源:公開資料整理

2017年1-12月份累計1790.2萬噸,同比增加7.25%。截至2018年底,全國PVC產(chǎn)量為1874萬噸。

2015-2018年中國PVC產(chǎn)量及同比增長走勢

數(shù)據(jù)來源:公開資料整理

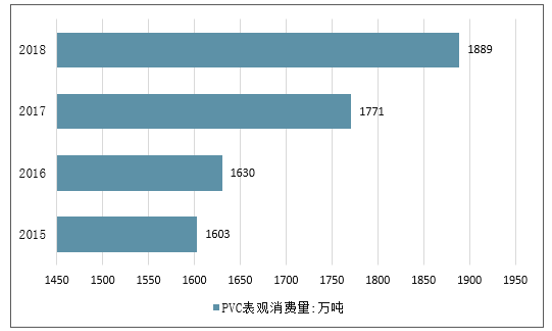

2018年我國聚氯乙烯表觀消費量為1889萬噸,較上年增長118萬噸,增幅6.66%。

2015-2018年中國PVC表觀消費量走勢

數(shù)據(jù)來源:公開資料整理

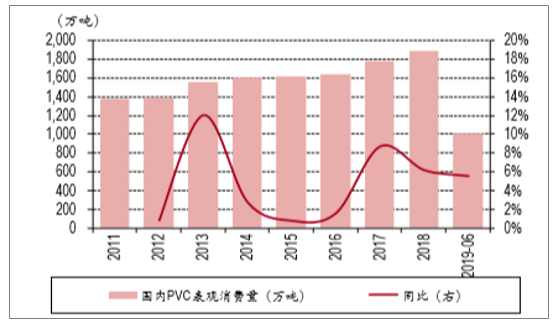

歷年P(guān)VC表觀消費量

數(shù)據(jù)來源:公開資料整理

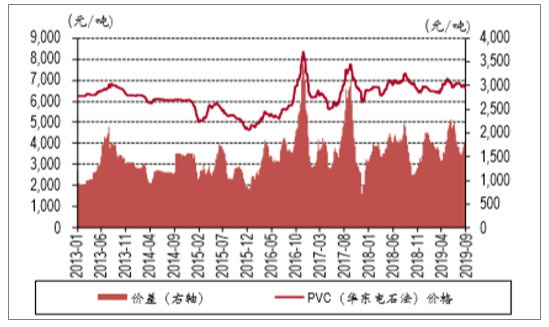

PVC與電石價差

數(shù)據(jù)來源:公開資料整理

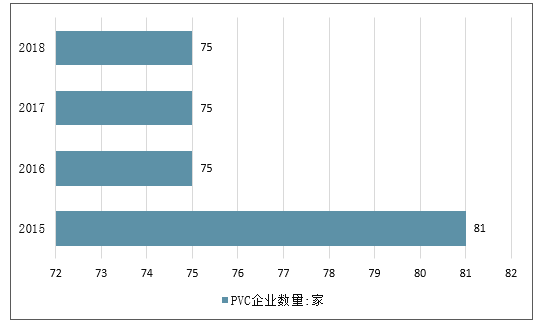

隨著結(jié)構(gòu)優(yōu)化和兼并重組進程的加深,國內(nèi)PVC生產(chǎn)企業(yè)數(shù)量從2012年的94家減少至2018年的75家(包含具有閑置產(chǎn)能的企業(yè)),平均規(guī)模由不足25萬噸/年提升至32萬噸/年。

2015-2018年中國PVC企業(yè)數(shù)量走勢

數(shù)據(jù)來源:公開資料整理

二、氯堿行業(yè)收入增長,利潤下滑

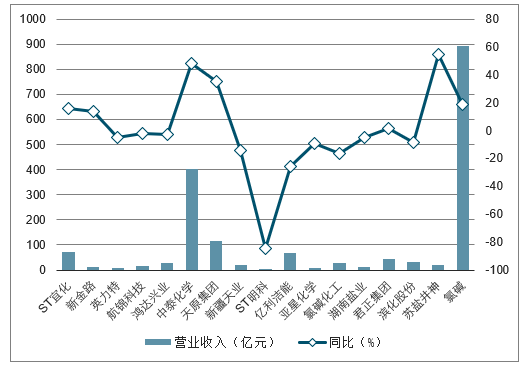

2019H氯堿行業(yè)營業(yè)收入為892.61億元,同比增長18.81%,歸母凈利潤為42.16億元,同比下滑22.25%。

2019H氯堿行業(yè)上市公司營業(yè)收入及同比增長情況

數(shù)據(jù)來源:公開資料整理

2019H氯堿行業(yè)上市公司歸母凈利潤及同比增長情況

數(shù)據(jù)來源:公開資料整理

2019H氯堿行業(yè)上市公司毛利率及同比毛利率變動情況

數(shù)據(jù)來源:公開資料整理

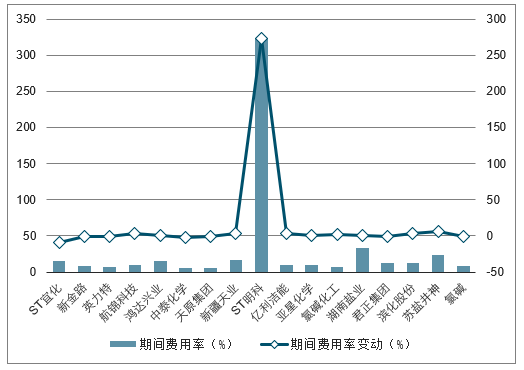

2019H氯堿行業(yè)上市公司期間費用率及期間費用率變動情況

數(shù)據(jù)來源:公開資料整理

三、中國氯堿行業(yè)提升國際競爭力的因素分析

中國經(jīng)濟已經(jīng)進入了一個追求高質(zhì)量發(fā)展的新階段,氯堿行業(yè)也進入了新的發(fā)展階段。最近幾年,中國氯堿行業(yè)生產(chǎn)規(guī)模穩(wěn)居全球首位,產(chǎn)業(yè)集中度穩(wěn)步提升,生產(chǎn)技術(shù)水平不斷提高,行業(yè)運行效力明顯優(yōu)化,安全環(huán)保節(jié)能水平邁上新臺階。

在今后一段時期,供給側(cè)結(jié)構(gòu)性改革仍然是國內(nèi)氯堿行業(yè)發(fā)展的主導方向,綠色發(fā)展已經(jīng)成為氯堿行業(yè)的共識和選擇,必將影響氯堿行業(yè)的發(fā)展模式和格局。要提升我國氯堿行業(yè)在全球的競爭力,歸根結(jié)底還是取決于技術(shù)創(chuàng)新和技術(shù)進步。與世界先進水平相比,我國氯堿行業(yè)在自主創(chuàng)新能力、資源運用效率、產(chǎn)業(yè)結(jié)構(gòu)、智能化生產(chǎn)等方面還存在明顯差距。

今后,全行業(yè)要依靠技術(shù)創(chuàng)新,實現(xiàn)綠色高質(zhì)量發(fā)展,具體應重點關(guān)注以下幾個方面:

1、加快開發(fā)電石法聚氯乙烯無汞觸媒和其他無汞催化工藝,大力推動燒堿氧陰極、催化氧化制氯等先進技術(shù)和國產(chǎn)化裝備;

2、不斷開發(fā)高附加值、差異化的精細耗堿、耗氯、耗氫產(chǎn)品;

3、鞏固聚氯乙烯在型材、管材等傳統(tǒng)領(lǐng)域的應用,在PVC下游應用方面不斷拓展以塑代木、建筑模板等新興領(lǐng)域;

4、加強新品種和專用料生產(chǎn)技術(shù)的研發(fā),加強與下游加工企業(yè)的合作,建立系列化、專業(yè)化、針對化的專用料牌號,促進聚氯乙烯樹脂由通用型向?qū)S眯偷霓D(zhuǎn)化;

5、鼓勵企業(yè)應用新技術(shù)、新工藝、新設(shè)備、新材料。

四、氯堿行業(yè)應以產(chǎn)業(yè)升級來解決發(fā)展瓶頸

1、供應格局亟待改變

經(jīng)過6年多的經(jīng)濟調(diào)整和產(chǎn)能出清,疊加供給側(cè)改革和環(huán)保督察,中國經(jīng)濟正步入“L”型經(jīng)濟的橫線上。站在新周期的底部和起點,國內(nèi)產(chǎn)業(yè)政策對“兩高”類行業(yè)發(fā)展的調(diào)控和限制措施日益嚴格,以化解過剩產(chǎn)能為重點,以節(jié)能減排為先導,包括行業(yè)準入、落后產(chǎn)能淘汰、清潔生產(chǎn)、安全、環(huán)保以及電價等一系列政策的調(diào)整,將對整個能源化工行業(yè)的發(fā)展產(chǎn)生重要影響。

面對產(chǎn)能新周期,我國氯堿行業(yè)供應格局仍待革新。對此,中國氯堿工業(yè)協(xié)會信息部主任鄭結(jié)斌根據(jù)“十三五”規(guī)劃,提出了未來行業(yè)發(fā)展的目標――在總量控制上,堅持以“減量化,無汞化”為工作路線,努力做好氯堿平衡,滿足市場需求;繼續(xù)優(yōu)化現(xiàn)有的產(chǎn)業(yè)布局,充分發(fā)揮東部、中部以及西部地區(qū)各自的地域及資源優(yōu)勢;在技術(shù)創(chuàng)新方面,推動氯堿行業(yè)轉(zhuǎn)型升級,鼓勵企業(yè)應用新技術(shù)、新工藝、新設(shè)備、新材料。在此基礎(chǔ)上,同步推進氯堿行業(yè)清潔生產(chǎn)以及信息化建設(shè)。

2、下游行業(yè)升級可期

長期以來,我國塑料制品企業(yè)生產(chǎn)多偏向中低端,普遍存在研發(fā)能力弱、企業(yè)資質(zhì)實力偏低等問題。2018年,受房地產(chǎn)調(diào)控加強、中美經(jīng)貿(mào)摩擦升級等影響,部分下游制品企業(yè)面臨成本增加、業(yè)務縮減、利潤被擠壓等危機。

我國塑料制品企業(yè)要加快新產(chǎn)品的開發(fā),不斷提升產(chǎn)品檔次,提高市場競爭力。同時,生產(chǎn)自動化水平亦要同步加強,以降低人工成本。此外,國內(nèi)PVC產(chǎn)業(yè)鏈企業(yè)要繼續(xù)嘗試開拓新興市場,尤其是積極參與“一帶一路”沿線國家的建設(shè),以實現(xiàn)市場轉(zhuǎn)移。

3、物流信息化勢在必行

近幾年,氯堿行業(yè)往西部地區(qū)聚攏之后,當?shù)氐倪\輸負擔增加。同時,氯堿廠家發(fā)貨策略調(diào)整速度相對滯后,形成階段性供需錯配。由于到貨不均,下游采購節(jié)奏經(jīng)常被打亂,由此衍生出庫存管理不到位、資金被占用等問題。物流供貨的穩(wěn)定性,已演變成行業(yè)的一大痛點。

為解決物流供貨穩(wěn)定性差等問題,廣東塑料交易所建成了國內(nèi)第一個塑料物聯(lián)網(wǎng)項目,將現(xiàn)貨電子平臺交易數(shù)據(jù)和倉儲物流信息進行整合,更直觀的反映交收貨物的運輸動態(tài)。截至目前,塑交所提供的“互聯(lián)網(wǎng)+大宗商品”物流供應鏈服務已獲得上下游的認同。

4、擁抱新型交易模式

當前,期貨已成為行業(yè)內(nèi)定價參考的先行指標。不過,期現(xiàn)聯(lián)動性加強,亦在一定程度上放大了價格波動的風險,為產(chǎn)業(yè)鏈企業(yè)的穩(wěn)健經(jīng)營帶來一定挑戰(zhàn)。

以下游制品企業(yè)為例,個別企業(yè)的加工鏈較長,訂單周期跨度半年至1年,如果原料PVC價格出現(xiàn)頻繁波動,訂單利潤往往無法鎖定,甚至有可能出現(xiàn)虧損。對于貿(mào)易企業(yè)來說,隨著市場價格越來越透明,單純依靠現(xiàn)貨行情賺取差價的傳統(tǒng)貿(mào)易模式,風險亦會日漸加大。

為應對這一新變化,行業(yè)正逐步探索新的產(chǎn)品營銷方式,如利用各種中遠期現(xiàn)貨和期貨交易平臺進行產(chǎn)品貿(mào)易和套期保值。通過對比發(fā)現(xiàn),基差貿(mào)易、二次定價等交易模式,風險轉(zhuǎn)移程度較高,亦帶動現(xiàn)貨貿(mào)易需求隨之增長。而這些交易模式的創(chuàng)新仍方興未艾,未來有待進一步推動期現(xiàn)市場深度融合、共同健康發(fā)展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氯堿行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告

《2026-2032年中國氯堿行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告》共九章,包含中國氯堿行業(yè)重點企業(yè)發(fā)展分析,2026-2032年中國氯堿行業(yè)發(fā)展前景預測,中國氯堿企業(yè)管理策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國氯堿行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、價格、競爭格局和發(fā)展趨勢:供需格局優(yōu)化,氯堿行業(yè)拐點將至[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)