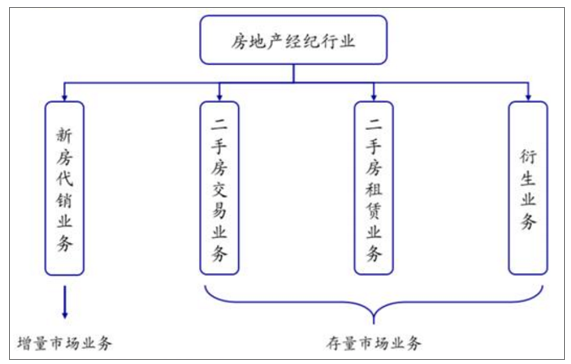

房地產經紀行業劃分為:新房代銷、二手房交易、二手房租賃、衍生業務等四個子行業,其中新房代銷業務為經紀公司利用自己的渠道優勢與房地產開發企業簽訂協議,向其新房銷售業務引流并收取交易傭金,為房地產增量市場業務;二手房交易、租賃業務則為經紀公司利用線上平臺與線下門店,為二手房市場與租賃市場的供需雙方提供信息撮合交易,收取交易傭金,為存量市場業務;衍生業務的種類很多,主要聚焦于存量市場,包括金融服務、房屋檢查、產權保險、物業管理等服務,目前中國的房地產經紀公司的衍生業務以房地產金融服務為主,未來在種類與規模上尚有較大發展空間。

房地產經紀行業

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產經紀行業市場潛力分析及投資機會研究報告》

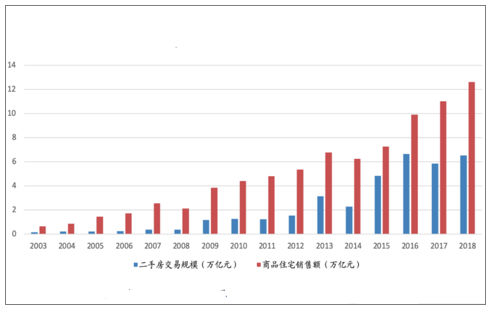

二手房經紀業務規模巨大,未來將持續以波動向上態勢。根據數據,2003-2018年,我國二手房交易規模增長了約40倍,期間的CAGR為28%,高于同期商品住宅銷售額的CAGR,占同期的商品住宅銷售額也由24%提升至52%,整體呈波動上升態勢;2018年全國二手房成交套數420萬套,成交面積3.95億平米,成交金額為6.53萬億元,成交總金額同比上升11.5%;

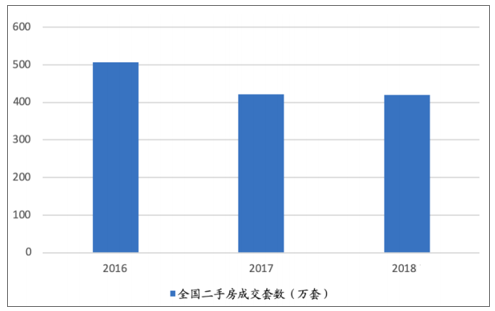

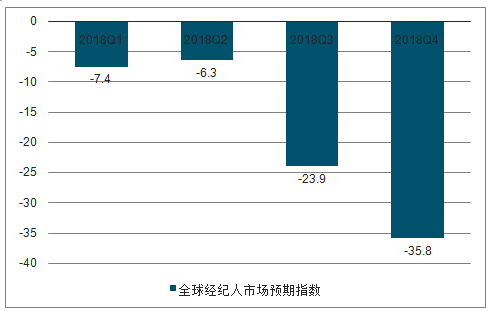

受2016年至今的調控影響下,2018年二手房市場保持著2017年以來的低迷態勢,與2017年基本持平,成交量明顯低于2015、2016年,2018年全國經濟人市場預期指數的低迷也反映了市場的悲觀情緒。短期形式上二手房市場受調控等一系列因素影響,將與房地產開發周期同向波動,但隨著城鎮開發趨于飽和、存量房規模的提升,二手房市場將表現為曲折向上的態勢。

二手房、商品住宅銷售額歷年變化

數據來源:公共資料整理

近三年全國二手房成交套數

數據來源:公共資料整理

全國經紀人市場預期指數

數據來源:公共資料整理

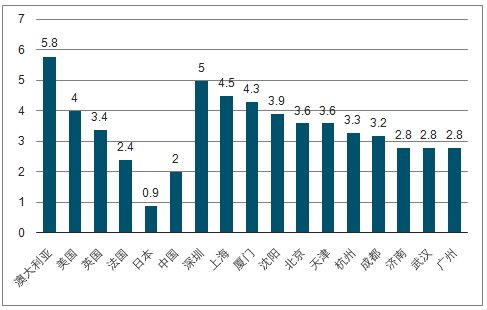

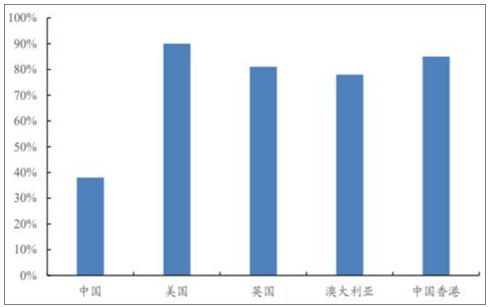

中國的二手房交易規模占比不到40%,而美國的二手房交易規模占比則達到90%,英國達到81%,澳大利亞78%,中國香港85%,我國二手房市場的交易規模具有進一步發展的空間。

世界各國與中國各地區二手房流通率

數據來源:公共資料整理

各地區二手房交易規模占比

數據來源:公共資料整理

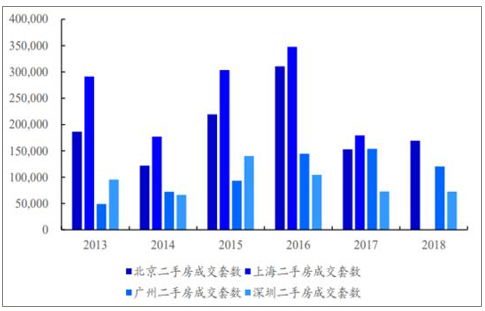

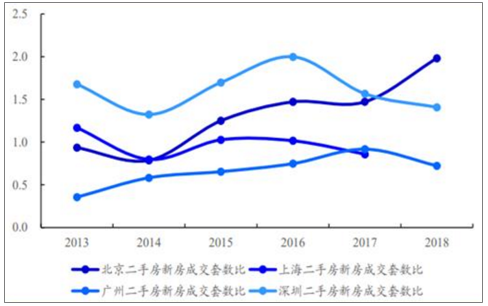

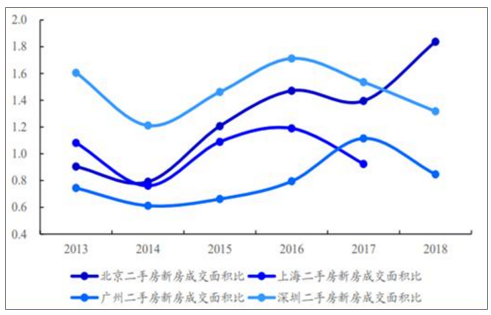

我國二手房經紀市場發展不均衡,一線、強二線城市已邁入存量時代,整體滲透率仍有提升空間。北京的二手房交易套數與面積自2015年以來逐漸超過新房的成交套數與面積,2018年成交套數比達到1.98,面積比達到1.84,且維持增長趨勢;上海房市二手房與新房交易基本持平,比值在1上下波動;廣州的二手房交易套數近年來略低于新房交易套數,但是交易面積之比2017年首次超過1,二手房交易的規模逐漸增加;深圳基本已經進入以二手房交易為主的存量房時代,交易套數比與面積比長期維持在1.3以上,2016年之后比值有所回落,但是二手房成交量仍高于新房成交量。

一線城市二手房成交套數

數據來源:公共資料整理

一線城市二手房新房成交套數對比

數據來源:公共資料整理

一線城市二手房新房成交面積比

數據來源:公共資料整理

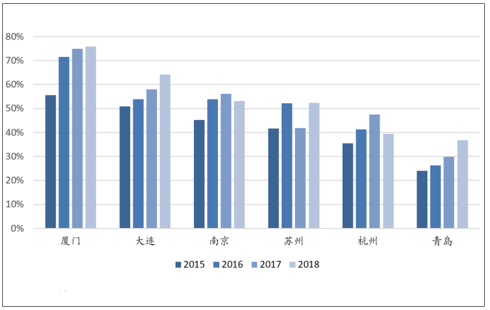

緊跟一線城市,部分熱點二線城市也逐步踏入存量房時代,如蘇州、廈門。隨著城市開發趨于飽和,絕大部分二線城市在未來將形成以二手房為主的交易結構;低能級城市由于尚處于快速城鎮化發展階段,因此短期內仍將以新房為主力。

由于部分二線城市與低能級城市處于以新房為主的成交結構,使得當地二手房市場的集中度、機構滲透度較一線城市、強二線城市來的更低,頭部經紀公司也更多采用兼并區域內強勢中小型經紀公司或加盟制模式來開拓業務,若采用直營模式則將面臨較大的成本壓力。

部分點二線城市歷年二手房成交套數占比

數據來源:公共資料整理

根據數據,我國二手房市場目前的機構滲透率約為80%,且一線、強二線城市的滲透率則高于能級較弱的城市。作為對標,美國的二手房市場機構滲透率在2016年達到88%。受滲透率影響,目前我國二手房市場的集中度依然較低,部分熱點二線城市其第一大經紀公司市占率僅為10%-20%,而低能級城市則依然以區域內中小型經紀公司為主,未來我國二手房市場的機構滲透率、集中度都仍有較大提升空間。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)