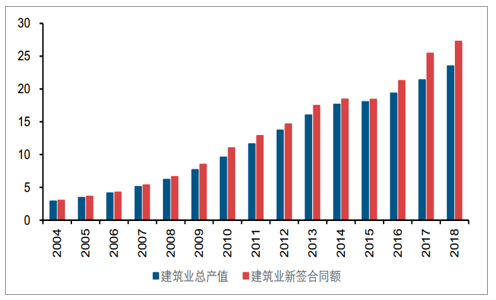

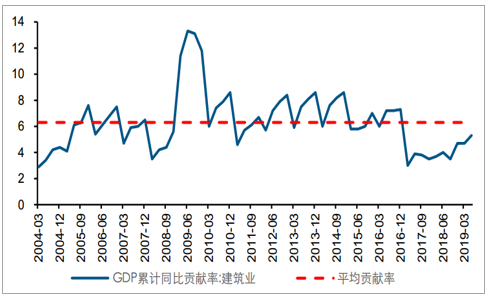

建筑業產值規模龐大,是國內經濟增長的重要支撐。建筑業作為我國國民經濟支柱產業,近年來隨著城鎮化進程的持續推進,行業產值、新簽訂單不斷提升,到 2018 年分別達到 23.5 萬億、27.3 萬億元之巨,對國內經濟增長起到重要支撐作用, 2004 年以來建筑業對 GDP 同比貢獻率平均達到 6.3%左右。

2018 年建筑業產值及新簽訂單分別達到 23.5 萬億、27.3 萬億元(單位:萬億元)

數據來源:公開資料整理

2004 年以來建筑業對 GDP 同比貢獻率平均在 6.3%左右(單位:%)

數據來源:公開資料整理

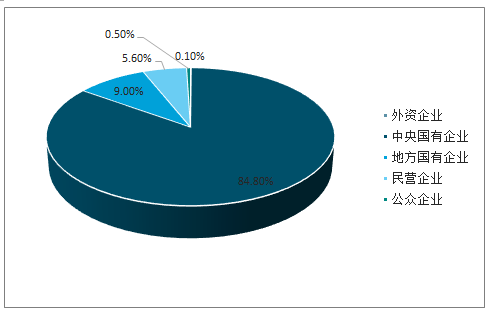

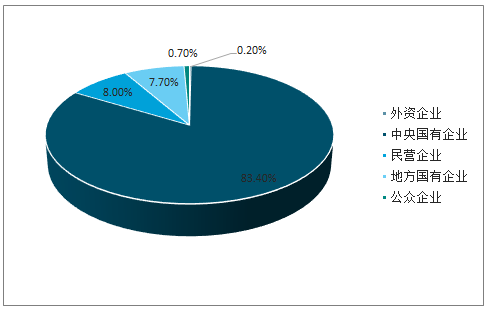

從結構上看,國有企業占據主導地位。由于歷史等原因,國企在行業內扮演重要角色,我們以 118 家上市建筑企業為統計口徑,可以看到 2018 年建筑央企及地方國企合計收入占整個板塊比重達到 94%,凈利潤占比亦達到 91%。

2018 年上市建筑企業收入占比情況

數據來源:公開資料整理

2018 年上市建筑企業凈利潤占比情況

數據來源:公開資料整理

經營業績穩健向好,營收提速

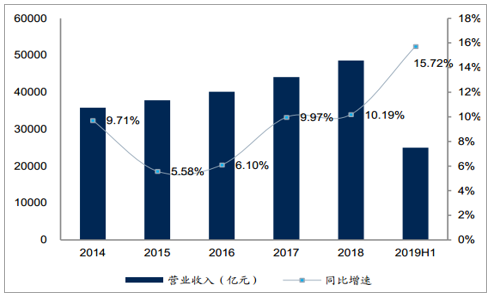

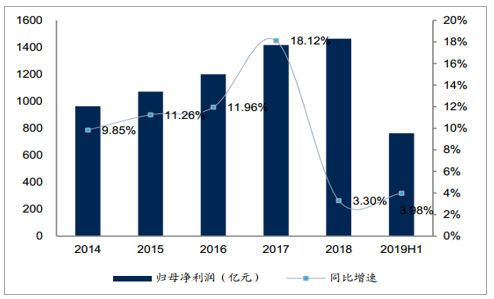

2019 年上半年, 建筑行業整體業績穩健,建筑企業合計完成營業收入 2.50 萬億元,同比增長 15.72%,增速比 2018 年提升 5.53pct;歸母凈利潤實現 764億元,同比增長 3.98%,增速比 2018 年提升 0.68pct。

2019H1 建筑行業營收增長 15.72%

數據來源:公開資料整理

2019H1 建筑行業凈利潤增長 3.98%

數據來源:公開資料整理

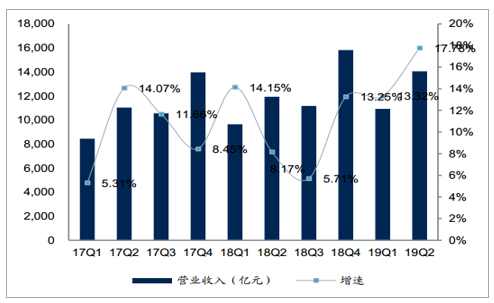

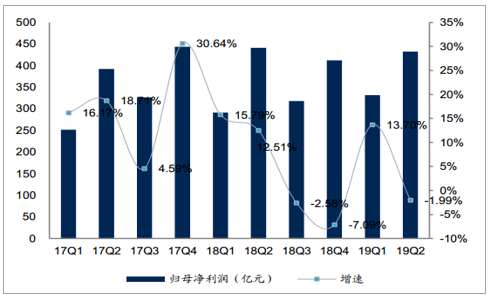

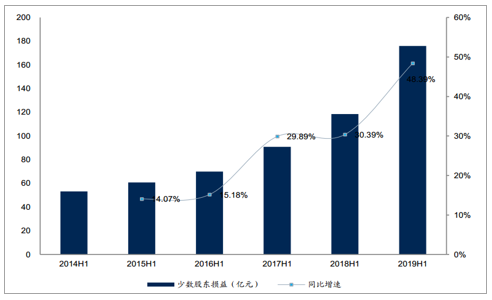

分季度來看,建筑行業的經營業績有著較為明顯的季節性特點,一般每年四季度是營收和利潤確認的高峰期。 2018 年 Q3、 Q4、 2019 年 Q1 和 Q2,建筑企業分別完成營業收入 1.12 萬億、 1.58 萬億、 1.09 萬億、 1.41 萬億,分別同比增長 5.71%、 13.24%、 13.32%、 17.78%;實現歸母凈利潤 318.02 億、 416.75億、 331.56 億、 432.28 億, 分別同比增長-2.58%、 -7.09%、 13.70%、 -1.99%。行業整體營收增長提速,凈利潤有所下滑,主要是因為 2018 年 Q4 計提減值,以及今年 Q2 行業內體量較大的央企計提了一年的永續債股息導致少數股東損益大幅增加。

2019Q2 建筑企業營收增長提速

數據來源:公開資料整理

2019Q2 建筑企業凈利潤有所下滑

數據來源:公開資料整理

2019 年上半年建筑央企的少數股東損益增長較快

數據來源:公開資料整理

盈利能力較為平穩, 研發支出增長影響期間費用

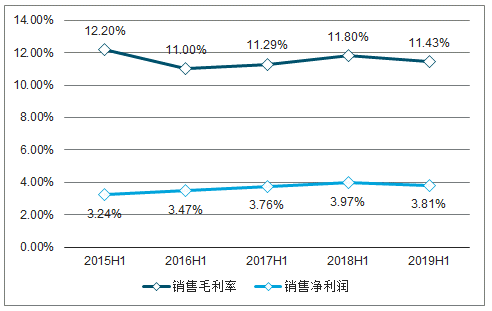

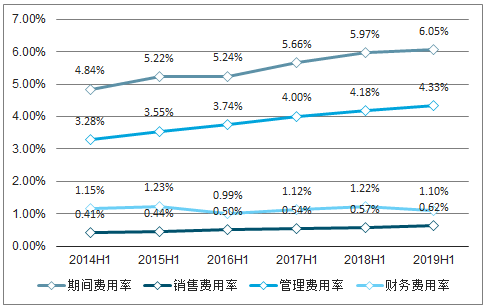

從毛利率和凈利率來看, 2019 年上半年建筑行業綜合毛利率為 11.43%,同比小幅下降 0.38pct; 凈利率為 3.81%, 小幅下降 0.15pct。 毛利率、凈利率相對較為平穩, 在未來國家供給側結構改革持續推進、行業提質增效的推動下仍有進一步提升的空間。由于 2018 年后新的會計準則中研發費用不再從管理費用中列支,因此我們在計算近兩年的期間費用時將研發費用加回以便于縱向對比。調整過后, 2019 年上半年建筑行業期間費用率為 6.05%, 同比提升 0.08pct。 具體來看, 期間費用率的提升主要來自于研發支出的增長,其中調整后的管理費用率同比提升0.15pct 至 4.33%; 財務費用率由于債務支出減少和匯兌收益增加, 同比減少0.12pct 至 1.10%; 銷售費用率相對穩定, 同比增長 0.05pct 至 0.62%。

2019 年上半年毛利率和凈利率略有下降

數據來源:公開資料整理

2019 年上半年期間費用率有所提升

數據來源:公開資料整理

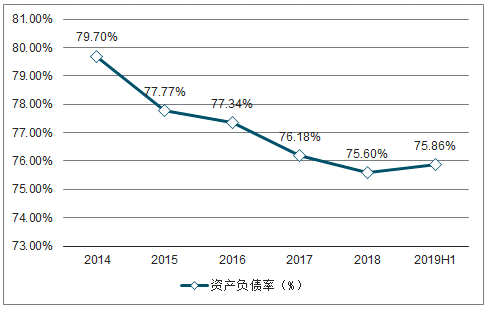

資產負債率小幅提升

國家“防風險、 降杠桿”的政策指引下, 近幾年建筑業的資產負債率持續下降。2019 年上半年,行業資產負債率為 75.86%,比 2018 年底小幅提升 0.26pct,隨著下半年項目結算回款增加,行業整體資產負債率有望繼續下降。

2019 年上半年資產負債率小幅提升,近幾年持續下降

數據來源:公開資料整理

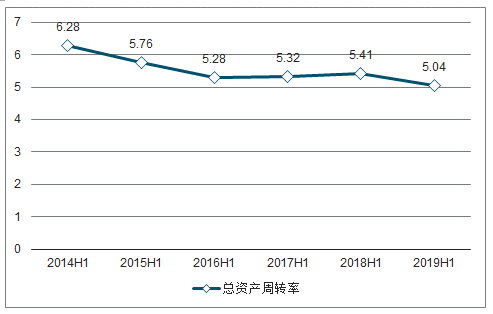

運營能力有所下降,應收賬款平穩可控2019 年上半年,行業整體運營能力有所下降, 總資產周轉率為 5.04 次, 同比下降 6.78%。

行業運營能力有所下降, 2019 年上半年總資產周轉率為 5.04 次

數據來源:公開資料整理

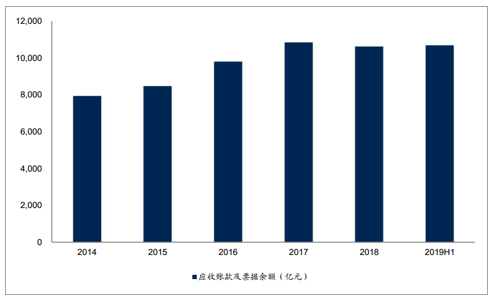

同時,行業上半年應收賬款增長幅度較小,余額為 10689 億元, 與去年底基本持平。在去杠桿政策的推動下, 通過合理計提壞賬、增加清收力度,行業整體應收賬款風險可控。

2019 年上半年行業應收賬款余額與去年底基本持平

數據來源:公開資料整理

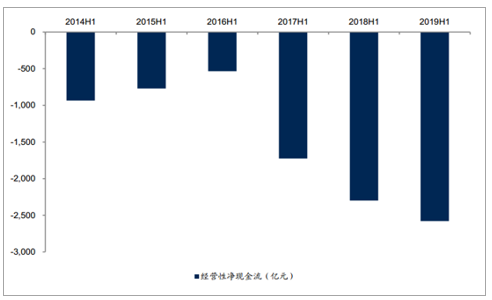

行業固有特性導致現金流凈流出增加,下半年有望回正

2019 年上半年行業經營性凈現金流為-2579.36,同比多流出 279.72 億。由于建筑行業存在墊資施工的商業模式,上半年業主付款進度一般較慢,且在 2017年去杠桿的政策下融資環境逐步收緊,更加造成了行業的經營性現金流緊張的局面。 當前貨幣政策已趨向寬松, 下半年隨著項目結算付款增加,行業現金流有望回暖。

2019 年上半年行業經營性現金流同比多流出 279.72 億

數據來源:公開資料整理

子板塊表現分化,基建穩中向好

建筑行業子行業眾多, 上市公司可分為基建工程、園林工程、裝修裝飾、鋼結構、設計咨詢、 房屋建設、建筑智能、專業工程、化建工程、國際工程等 10 個子行業。在進行子行業財務指標分析時,我們采取對上市公司指標取算術平均的方法計算。

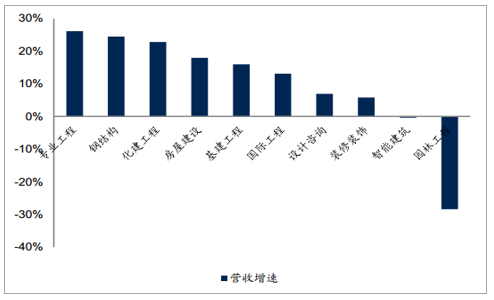

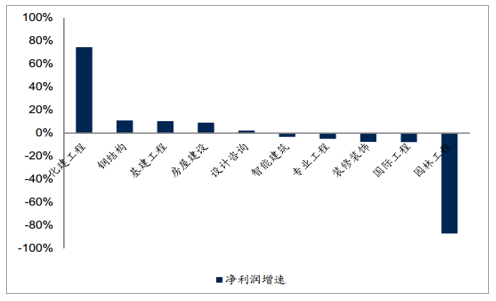

化建工程表現亮眼,園林工程仍未見好轉

2019 年上半年,建筑板塊各子行業中營收增速排名前三的分別是專業工程(26.10%)、鋼結構(24.45%)和化建工程(22.82%),排名后三的分別是園林工程(-28.38%)、智能建筑(-0.36%)和裝修裝飾(5.77%)。凈利潤增速排名前三的分別是化建工程(74.42%)、鋼結構(10.99%)和基建工程(10.45%),排名后三的分別是園林工程(-87.07%)、國際工程(-7.85%)和裝修裝飾(-7.72%)。

2019 年上半年建筑子行業營收增速排名

數據來源:公開資料整理

2019 年上半年建筑子行業凈利潤增速排名

數據來源:公開資料整理

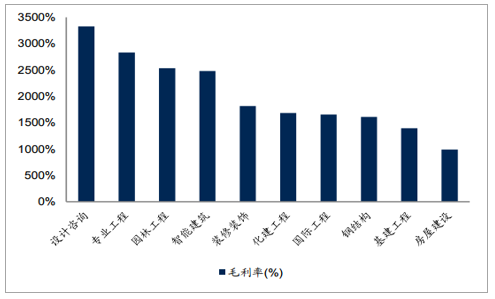

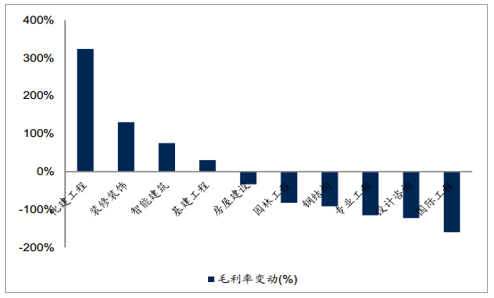

盈利能力:設計咨詢毛利率領先, 化建工程毛利率改善明顯

2019 年上半年,建筑子行業中毛利率水平排名前三的分別是設計咨詢(33.30%)、 專業工程(28.33%)和園林工程(25.36%),排名后三的分別是房屋建設(9.92%)、 基建工程(13.98%)和鋼結構(16.10%)。 毛利率增長排名靠前的是化建工程(+3.24pct) 和裝飾裝飾(+1.31pct),排名靠后的是國際工程(-1.60pct) 和設計咨詢(-1.22pct)。

2019H1 建筑子行業毛利率水平排名

數據來源:公開資料整理

2019H1 建筑子行業毛利率水平變動排名

數據來源:公開資料整理

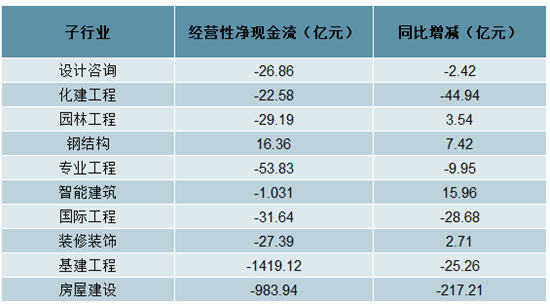

現金流情況: 僅鋼結構實現凈流入,房屋建設流出增加較多

2019 年上半年,建筑子行業中只有鋼結構實現了經營現金流凈流入,其他子行業經營現金流均為凈流出。 從整體現金流水平變動來看, 園林工程、鋼結構和裝修裝飾三個子行業現金凈流出減少, 其他子行業現金凈流出均有所增加,整體流動性有待于下半年改善。

建筑子行業 2019 年上半年經營性現金流情況

數據來源:公開資料整理

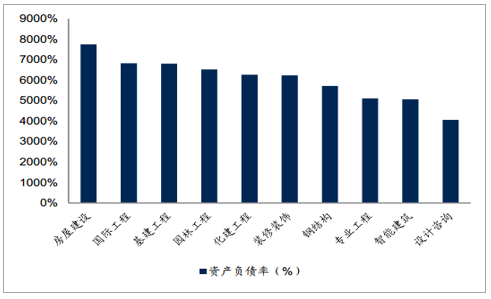

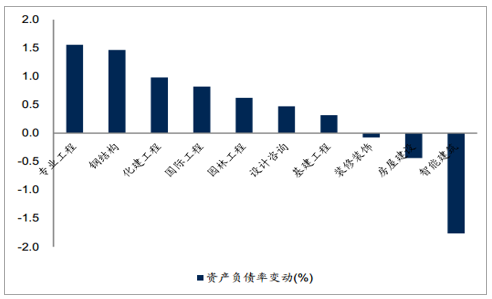

負債情況及償債能力:房建負債率居首,專業工程等負債率提升

2019 年上半年,建筑子行業中資產負債率排名前三的分別是房屋建設(77.45%)、國際工程(68.27%)和基建工程(68.05%),排名后三的分別是設計咨詢(40.57%)、智能建筑(50.64%)和專業工程(51.06%)。資產負債率增長排名靠前的是專業工程(+1.56pct)、 鋼結構(+1.47pct) 和化建工程(+0.98pct),排名靠后的是智能建筑(-1.76pct)。

2019H1 建筑子行業資產負債率排名

數據來源:公開資料整理

2019H1 建筑子行業資產負債率變動排名

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國智慧建筑行業競爭格局及投資策略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告

《2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2026-2032年中國建筑業發展前景及趨勢,2026-2032年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢