一、保險行業發展現狀

從1949年中國人民保險公司與新中國一道誕生開始算起,中國保險業一路走過了70年的砥礪之程,其中既經歷過停業近20年之落,更有改革開放后飛速發展之起。

如今的中國保險業,“量”上來說已是保費3.08萬億元、總資產18萬億元的全球第二大保險市場,成績可謂斐然。而從“質”上來說,無論是保險深度、保險密度,還是保險市場的業務結構、市場環境,我國保險業還有很大的發展空間。要從保險大國成功走向保險強國,仍需要不懈的努力。

進入全面發展期之后,伴隨著中國經濟的起飛,中國保險業的發展勢頭一發不可收。數據顯示,中國保險業的年保費收入從復業之后1980年的4.6億元,增加到2017年的36581億元,年均增長速度27.5%,這一速度無疑令人咋舌。

截至2018年底,我國保險機構數量達235家,保費收入和總資產分別為3.8萬億元、18.33萬億元,保險密度2724元/人,保險深度4.22%,保險營銷員隊伍超過800萬人。保險市場規模先后超過德國、法國、英國、日本,全球排名升至第二位,在世界500強中有7家中國內地的保險公司,成為全球最重要的新興保險市場大國。

2010-2018年中國原有保險保費收入、支出統計情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國壽險市場深度調查及投資戰略研究報告》

2012-2018中國保險業總資產統計及增長情況

數據來源:公共資料整理

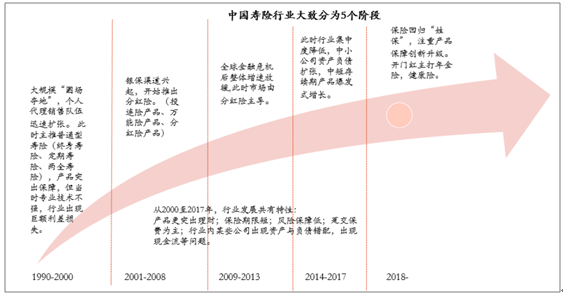

二、我國壽險行業發展歷史

國內壽險行業歷史發展經歷大致五個階段。第一階段:中國壽險行業自1982年恢復業務以來,90年代經過不斷的復蘇發展,中國人保獨家壟斷格局被打破,不斷有新的保險公司成立,保險公司通過個人代理銷售隊伍迅速擴張而搶占市場,此時壽險產品比較注重保障,以普通型壽險為主打產品,但當時技術并不突出,行業經營經驗不佳,其中上世紀90年代初國內通貨膨脹嚴重利率高企,保險產品定價利率較高,在90年代末利率大幅走低后行業出現較大的利差損,同時保監會于1998年正式成立。

第二階段:邁入2000年后,銀保渠道開始啟動,經過快速擴張、監管調整,行業規模快速增長,投連險、萬能險等偏理財類產品銷售占比迅速提高;2008年金融危機之后,行業進入低迷期,銀保渠道與代理人渠道增長困難。

第三階段:2010年底銀保渠道新規整頓產品銷售趨嚴,2011年壽險行業保費收入為-8.95%,為少有的保費收入負增長年,此時市場由分紅險主導。

第四階段:進入2014年,受益于資本市場轉暖,保險公司投資受益加強,部分中小壽險公司大力通過中短存續期產品(萬能險)擴張資產負債表,代理人考試在2015年放開,監管呈現邊際寬松,代理人規模有提升,直至2017年,該階段行業集中度降低。

第五階段:2017年開始行業監管趨嚴,監管強調保險回歸保障,保險76號與134號文件出臺規范快返型萬能險,行業告別了通過中短存續期保險快速擴張的時代,2018年行業壽險保費增速僅小幅正增長(同比增速為0.85%),保險公司開始注重回歸保障產品,此時主打健康險與年金險。

中國壽險行業發展階段

數據來源:公共資料整理

近年來關于壽險行業的重要監管政策

頒布時間 | 政策名稱 | 政策重點條款或意義 |

2019年8月 | 《關于完善人身保險業責任準備金評估利率形成機制及調整責任準備金評估利率有關事項的通知》 | 對2013年8月5日及以后簽發的普通型養老年金或10年以上的普通型長期年金,將責任準備金評估利率上限由年復利4.025%和預定利率的小者調整為年復利3.5%和預定利率的小者,其他險種的評估利率要求維持不變 |

2019年5月 | 《關于保險企業手續費及傭金支出稅前扣除政策的公告》 | 將保險企業的手續費及傭金支出在企業所得稅前扣除比例,提高至當年全部保費收入扣除退保金等后余額的18%,并允許超過部分結轉以后年度扣除 |

2018年5月 | 《個人稅收遞延型商業養老保險產品開發指引》 | 促進個人稅收遞延型商業養老保險試點健康發展,規范保險公司個人稅收遞延型商業養老保險產品開發設計行為 |

2017年5月 | 134號《關于規范人身保險公司產品開發設計行為的通知》 | 明確自10月1日起,快速返還型的兩全保險及年金保險被明確限制銷售,萬能險與投連險也不能再以附加險的形式存在 |

數據來源:公共資料整理

三、我國壽險行業發展概況

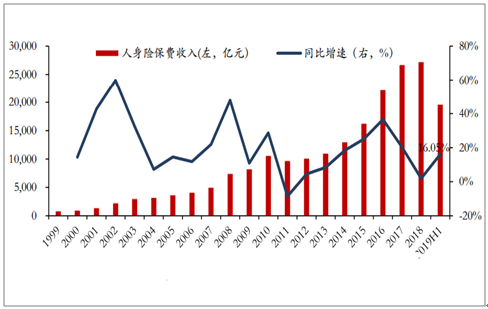

人身保險的保費收入分別從2003年的3011億元增長至2018年的26260億元,年復合增長率為14.50%。2018年行業受監管趨嚴以及多數公司主動調整產品銷售結構的影響,原保險保費收入同比增速降至僅1.87%;受2018年行業轉型的逐步推動,2019年上半年行業增速回暖,升至16.05%(2018年上半年同比增速為-7.43%)。

壽險原保險保費收入及同比增速

數據來源:公共資料整理

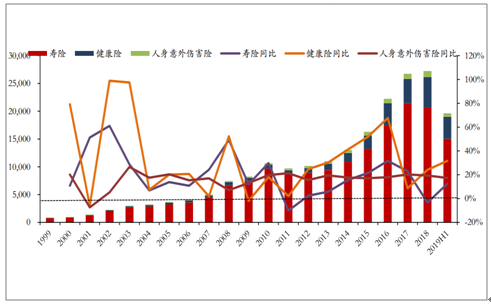

壽險中業務結構逐漸向好,健康險業務近年保持高速發展。2019年上半年,壽險的三大業務壽險、健康險和人生意外傷害險的原保險保費收入分別為15026、3976、641億元,占比分別為77%、20%、3%,同比增速分別為12.46%、31.68%、17.25%。

從壽險歷年保費收入結構上來看,壽險業務一直是主力產品,但是健康險業務近年來保持高速增長,人壽意外傷害險增速保持在10%~20%之間較平穩的水平,健康險與意外傷害險合計占比呈逐年上升態勢,行業銷售產品結構向偏保障型產品轉型。

壽險險種原保險保費收入(左軸,億元)及同比增速(右軸,%)

數據來源:公共資料整理

保險代理人規模高速增長是負債端增長的重要推動因素之一。從2013起,受監管政策放松代理人考試取消、保險公司大力發展人海戰術以及行業景氣度提升因素影響,行業中的保險代理人規模快速增長。保險行業代理人從2013年底的290萬增長至2018年底的871萬,5年間的年復合增長率為24.60%。近兩年保險代理人增速呈下滑趨勢,2018年同比增速為7.94%。保險代理人的高速增長是推動了壽險行業保費收入的快速增長重要因素,行業代理人規模復合增長率與行業壽險保費收入同比增速呈現較大的正相關性。

保險代理人數量及同比增速

數據來源:公共資料整理

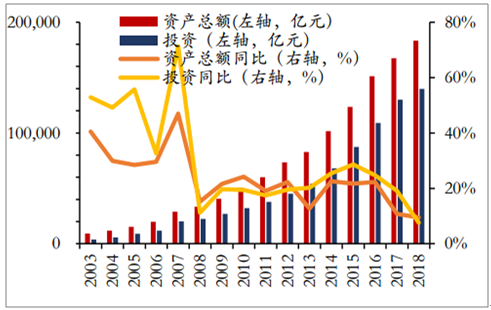

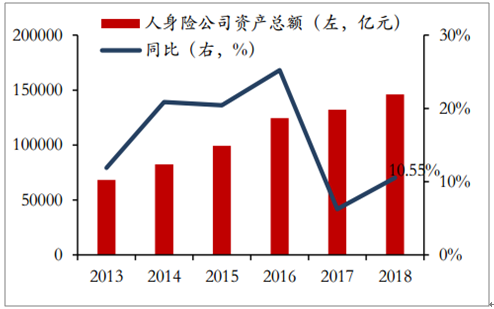

保險行業資產與投資總額不斷壯大,保險行業資產總額從2003年的9122.84億元增長至2018年的18.33萬億元,年復合增長率為22.14%;行業投資總額從2003年3828.87億元增長至2018年的13.97萬億元,年復合增長率為27.10%。單看壽險公司,2018年末資產總額合計為14.61萬元,同比增長10.55%。

我國保險行業資產、投資總額及同比

數據來源:公共資料整理

壽險公司資產總額與同比

數據來源:公共資料整理

四、壽險行業發展前景

我國保險市場區域發展與人口分布、經濟發展水平密切相關。以我國各省市2018年壽險原保險保費收入排名,排名前十的省份或直轄市分別為廣東、江蘇、山東、河南、四川、浙江、北京、河北、湖北和上海,這十個省市多為東部沿海經濟發達省份與中西部人口大省,2018年原保險保費收入排名前十的省市占占全國總比重為59.04%。同時,這十個省市全國常住人口合計占比為51.01%、全國GDP合計占比為61.05%,我國保險市場區域發展與人口分布、經濟發展水平密切相關,現階段保險產品展現出了一定的消費屬性,我國保險市場區域發展較不均衡。

2018年我國壽險保費收入排名靠前地區人口與GDP情況

城市 | 壽險 | 人口 | GDP | |||

- | 保費(億) | 占全國市場份額 | 常住人口(萬) | 占全國總人口比例 | GDP總量(億) | 占全國GDP比例 |

廣東 | 2545.40 | 9.34% | 11346.00 | 8.13% | 97277.77 | 10.80% |

江蘇 | 2458.46 | 9.02% | 8050.70 | 5.77% | 92595.4 | 10.28% |

山東 | 1899.80 | 6.97% | 10047.20 | 7.20% | 76469.7 | 8.49% |

河南 | 1765.56 | 6.48% | 9605.00 | 6.88% | 48055.86 | 5.34% |

四川 | 1466.00 | 5.38% | 8341.00 | 5.98% | 40678.13 | 4.52% |

北京 | 1370.67 | 5.03% | 2154.20 | 1.54% | 30320 | 3.37% |

浙江 | 1279.23 | 4.70% | 5737.00 | 4.11% | 56197.2 | 6.24% |

河北 | 1260.85 | 4.63% | 7556.30 | 5.42% | 36010.3 | 4.00% |

湖北 | 1118.95 | 4.11% | 5917.00 | 4.24% | 39366.55 | 4.37% |

上海 | 920.70 | 3.38% | 2423.78 | 1.74% | 32679.87 | 3.63% |

合計 | 16085.62 | 59.04% | 71178.18 | 51.01% | 549650.78 | 61.05% |

數據來源:公共資料整理

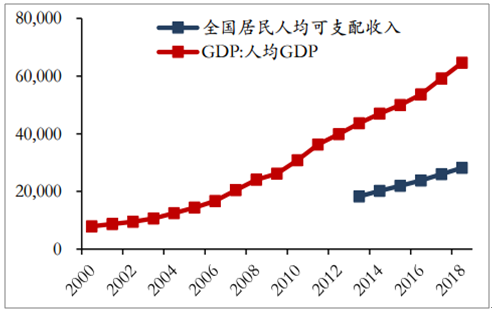

壽險需求將持續釋放。國內壽險行業經過了快速發展后,但仍面臨著巨大的市場空間,未來壽險需求將持續釋放。主要原因如下:1)經濟水平發展提升將帶來居民人均可支配收入提升,居民購買力提升,壽險產品作為居民日常生活中分散風險的實用工具,加之目前我國居民商業壽險保障水平不高,勢必將受益于經濟發展的成果。

2)長壽勢必將帶來保障需求的提升。隨著生活水平的不斷提高、醫療技術進步等因素影響,人們的預期壽命將不斷提高,我國人口老齡化勢必將不斷加深,疊加少子化趨勢,我國老年人口總撫養比仍在不斷提升,國內目前的社會保障體系將難以應對未來老齡化趨勢。長壽將帶來養老、疾病等保障需求提升,隨著中產階級崛起,未來以年金、健康險為代表的強制儲蓄型與保障型產品或迎來快速發展,此外,創新類的面向“銀發人群”養老需求的產品市場空間較大。

我國居民人均可支配收入與人均GDP(元/人)

數據來源:公共資料整理

五、行業競爭格局

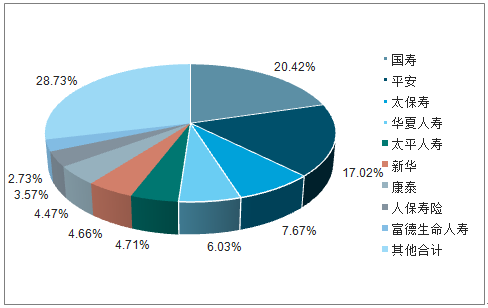

行業集中度較高,更易形成馬太效應。2018年中國前六大壽險公司和中國前九大壽險公司的市場份額分別為60.49%與72.26%,其中前六大壽險公司中國人壽、中國平安(包括平安人壽、平安養老)、太保人壽、華夏人壽、太平人壽、新華保險市場份額分別為20.42%、17.02%、7.67%、6.03%、4.71%、4.66%。保險行業經營周期長,集中度高,短期內排名靠前的公司地位難以撼動,競爭更多是存在大型保險公司之間,更容易形成馬太效應。

大的保險公司具有天然優勢,首先,大保險公司早已建立品牌知名度,品牌溢價明顯,經營經驗通常也更豐富;此次,大型保險公司經驗謹慎,特別是對壽險公司來說,正常情況下,大型保險公司比中小型抗風險能力更強,資產端投資壓力也會相應減小;大保險公司在保單數量足夠多的時候,大數法則作為保險公司經營的基石將得到更好的應用;最后,大保險公司資產規模大,資產配置靈活性更大,資產收益率更容易保持穩定。

2018年我國壽險公司的市場份額

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國壽險行業市場發展形勢及投資機會研判報告

《2026-2032年中國壽險行業市場發展形勢及投資機會研判報告》共十二章,包含中國保險市場三巨頭分析,2026-2032年中國壽險業的發展前景、風險及應對措施,2026-2032年中國壽險業的發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國壽險電銷行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國壽險原保費、賠款金額及主要企業經營對比分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)