一、定制家居板塊2019H1經(jīng)營(yíng)情況回顧

1、Q2業(yè)績(jī)回暖,下半年有望繼續(xù)改善

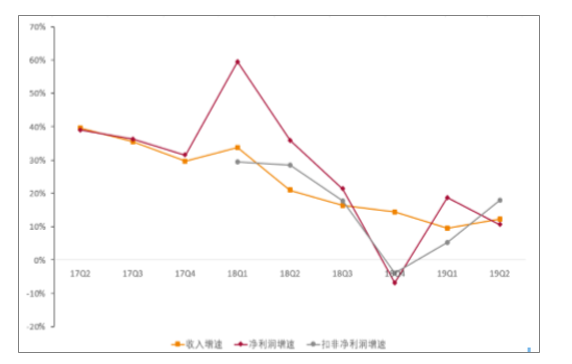

定制家居板塊19Q2業(yè)績(jī)開(kāi)始回暖。行業(yè)加權(quán)平均的收入增速在今年一季度見(jiàn)底,19Q2回升至12.3%,扣非凈利潤(rùn)增速18Q4見(jiàn)底,19Q2回升至17.9%。預(yù)計(jì)隨著交房進(jìn)一步回暖和18H2基數(shù)大幅降低,今年下半年業(yè)績(jī)?cè)鏊賹⒗^續(xù)回升。

改善一方面受交房回暖帶動(dòng),上半年看交房已經(jīng)在回暖通道,毛坯房交付同比增長(zhǎng)約3%-5%(根據(jù)家裝企業(yè)訂單);另一方面競(jìng)爭(zhēng)格局也在改善,企業(yè)CAPEX下降,小企業(yè)加速退出,18H2企業(yè)訂單和業(yè)績(jī)基數(shù)都很低,今年價(jià)格戰(zhàn)減弱,三費(fèi)控制加強(qiáng),將帶來(lái)業(yè)績(jī)逐季回暖。

收入增速來(lái)看,零售端壓力相對(duì)較大,但是二季度零售增速普遍比一季度也有所回暖,二線定制企業(yè)收入增速較快,主要是受工程業(yè)務(wù)增速帶。

定制家居板塊19Q2業(yè)績(jī)開(kāi)始回暖

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)定制家居行業(yè)市場(chǎng)需求預(yù)測(cè)及投資未來(lái)發(fā)展趨勢(shì)報(bào)告》

定制家居板塊19Q1收入增速觸底后回升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

19H1扣非凈利潤(rùn)增速持續(xù)回升。由于單季度非經(jīng)常性損益影響較大,看扣非凈利潤(rùn)增速更能反映實(shí)際經(jīng)營(yíng)情況,扣非凈利潤(rùn)增速去年四季度最差(沒(méi)有商譽(yù)影響),19H1回升,主要是今年價(jià)格戰(zhàn)趨弱,各家費(fèi)用率控制較好,毛利率有所提升所致。

定制扣非凈利潤(rùn)增速2季度明顯回升

定制家居單季度歸母凈利潤(rùn)增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

單季度扣非利潤(rùn)增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、經(jīng)銷(xiāo)渠道回暖,龍頭優(yōu)勢(shì)更明顯;工程保持較高增速

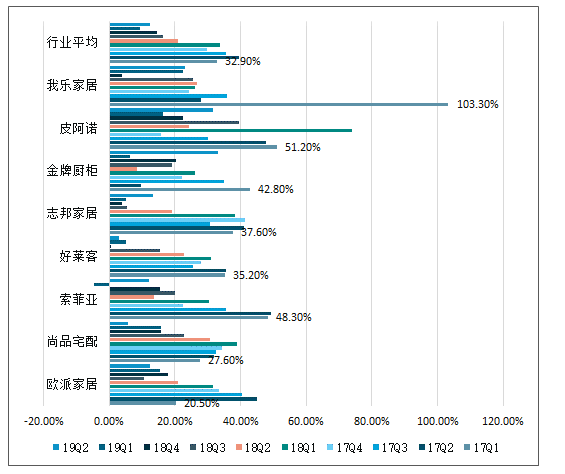

經(jīng)銷(xiāo)渠道是公司長(zhǎng)期發(fā)展的保障,其增長(zhǎng)也是最看重的。上半年經(jīng)銷(xiāo)渠道的增長(zhǎng)有幾個(gè)特點(diǎn):1)頭部定制品牌的經(jīng)銷(xiāo)增速更快,行業(yè)集中度提升邏輯仍然成立,歐派家居和尚品宅配經(jīng)銷(xiāo)渠道H1收入增速分別為9.1%和8.3%,索菲亞19Q2經(jīng)銷(xiāo)渠道也有12.4%的增長(zhǎng),要快于其他定制企業(yè),尤其是歐派衣柜在當(dāng)前規(guī)模下,零售還有20%的增長(zhǎng),確實(shí)體現(xiàn)了企業(yè)實(shí)力。2)單季度看,19Q2經(jīng)銷(xiāo)增速在回暖,歐派二季度經(jīng)銷(xiāo)增速11.6%,比一季度提升了6.7pct,索菲亞二季度增長(zhǎng)12.4%,比一季度提升了23.3pct,尚品二季度經(jīng)銷(xiāo)增速雖有回落,但是7-8月訂單有較好增長(zhǎng)。

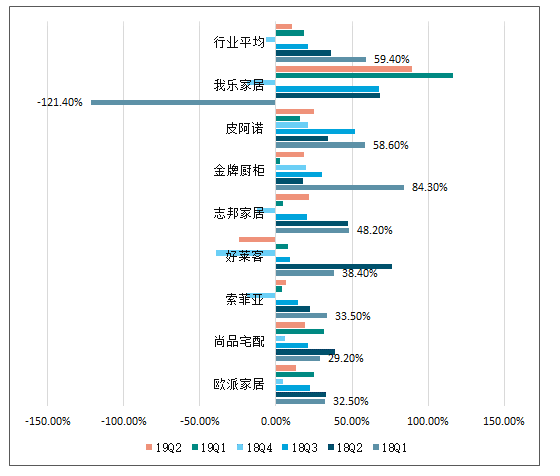

二線定制品牌發(fā)力工程業(yè)務(wù),拉動(dòng)總收入增長(zhǎng)。皮阿諾、我樂(lè)家居、金牌櫥柜等工程業(yè)務(wù)收入快速增長(zhǎng),除皮阿諾外,金牌櫥柜工程占比最高,達(dá)到22%(同比+11pct),下來(lái)是志邦、歐派和我樂(lè)家居,占比分別為18.9%(同比+2.2pct)、17.2%(同比+4.5pct)和16.8%(同比+11.1pct)。

2019H1頭部定制品牌的經(jīng)銷(xiāo)收入及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019H1各家企業(yè)工程渠道收入和增速情況(億元、%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

歐派家居單季分渠道增速,二季度經(jīng)銷(xiāo)渠道收入增速回升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

尚品宅配單季分渠道增速,二季度壓力仍大,但近期訂單已在回

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

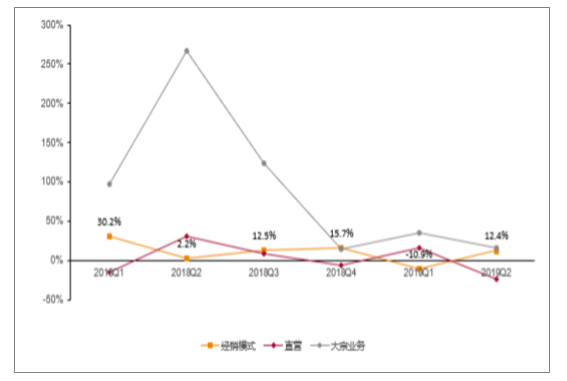

索菲亞分渠道單季增速,19Q2經(jīng)銷(xiāo)渠道收入增速加快

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

17H1-19H1定制家居企業(yè)分渠道收入(及增速(億元、%)

分渠道收入(億元) | 17H1 | 2017 | 18H1 | 2018 | 19H1 |

歐派家居 | - | - | - | - | - |

經(jīng)銷(xiāo) | 32.34 | 80.40 | 38.82 | 92.51 | 42.34 |

增速 | - | 34% | 20% | 15% | 9% |

工程 | 3.37 | 9.64 | 6.03 | 14.18 | 9.29 |

增速 | 69% | 79% | 47% | 54% | |

直營(yíng)和其他 | 2.27 | 5.58 | 2.64 | 6.63 | 2.53 |

增速 | - | 24% | 16% | 19% | -4% |

索菲亞 | - | - | - | - | - |

經(jīng)銷(xiāo) | 20.26 | 49.67 | 22.85 | 56.42 | 23.36 |

增速 | - | 37% | 13% | 14% | 2% |

工程 | 0.84 | 2.50 | 2.41 | 5.11 | 2.96 |

增速 | - | 129% | 188% | 104% | 23% |

直營(yíng)和其他 | 0.98 | 2.28 | 1.09 | 2.41 | 0.97 |

增速 | - | 21% | 11% | 6% | -10% |

尚品宅配 | - | - | - | - | - |

經(jīng)銷(xiāo) | 10.61 | 27 | 15.65 | 35.50 | 16.95 |

增速 | - | 37% | 48% | 31% | 8% |

直營(yíng) | 9.78 | 23 | 11.42 | 26.00 | 11.29 |

增速 | - | 21% | 17% | 13% | -1% |

好萊客 | - | - | - | - | - |

經(jīng)銷(xiāo) | 6.62 | 17.25 | 8.36 | 19.92 | 8.54 |

增速 | - | 32% | 26% | 15% | 2% |

志邦家居 | - | - | - | - | - |

經(jīng)銷(xiāo) | 6 | 14.84 | 7.37 | 17.04 | 7.72 |

增速 | - | 37% | 23% | 15% | 5% |

工程 | 1.15 | 3.95 | 1.7 | 3.91 | 2.11 |

增速 | - | 59% | 48% | -1% | 24% |

直營(yíng)和其他 | 0.92 | 2.21 | 1.06 | 2.71 | 1.31 |

增速 | - | 22% | 15% | 23% | 24% |

金牌廚柜 | - | - | - | - | - |

經(jīng)銷(xiāo)+直營(yíng) | 4.9 | 12.73 | 5.58 | 14.21 | 5.89 |

增速 | - | 27% | 14% | 12% | 6% |

工程 | 0.46 | 1.24 | 0.71 | 2.03 | 1.73 |

增速 | - | 71% | 55% | 64% | 143% |

海外 | 0.22 | 0.44 | 0.14 | 0.5 | 0.23 |

增速 | - | 63% | -36% | 14% | 64% |

我樂(lè)家居 | - | - | - | - | - |

經(jīng)銷(xiāo) | - | 8.06 | 3.57 | 8.56 | 3.78 |

增速 | - | 36% | 6% | 6% | |

工程 | - | 0.35 | 0.24 | 0.89 | 0.88 |

增速 | - | -42% | 151% | 263% | |

直營(yíng)和其他 | - | 0.74 | 0.47 | 1.37 | 0.60 |

增速 | - | 236% | 85% | 27% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、2019年定制家具行業(yè)發(fā)展趨勢(shì)分析

1、定制家具滲透率進(jìn)一步提升

就目前而言,定制家具、全屋定制已經(jīng)是主流方向,甚至已經(jīng)上升到整裝模式的競(jìng)爭(zhēng)。但是定制家具的市場(chǎng)滲透還有很大空間,除開(kāi)定制家具企業(yè)的發(fā)展、拎包入住定制家等。未來(lái),所有家具企業(yè)都可宣稱(chēng),定制成品家具企業(yè)的終端銷(xiāo)售,同樣可以是定制方案,定制概念泛濫。

2、定制家具未來(lái)的滲透還有多方面

其一是目前大型定制家具企業(yè)的國(guó)內(nèi)市場(chǎng),布局基本完成,開(kāi)始深耕市場(chǎng)。隨著這些大型定制企業(yè)上市,資本市場(chǎng)介入,定制大品牌企業(yè)市場(chǎng)布局已快速深入到內(nèi)地鄉(xiāng)鎮(zhèn)級(jí)別,未來(lái)對(duì)市場(chǎng)的滲透更深更全。

其二是高端定制迅速發(fā)展,形成新的競(jìng)爭(zhēng)格局和市場(chǎng)的多重滲透,另外,像大型軟裝機(jī)構(gòu)、整裝平臺(tái),互聯(lián)網(wǎng)家裝平臺(tái)等模式逐漸成熟。開(kāi)始在全國(guó)復(fù)制城市運(yùn)營(yíng)平臺(tái)模式,進(jìn)一步加大定制化的滲透。

當(dāng)然還有其他多方面,如內(nèi)地新興家具產(chǎn)業(yè)基地的發(fā)展,城市原有中小定制家具企業(yè)有良好的擴(kuò)張趨勢(shì)。

3、專(zhuān)賣(mài)店的銷(xiāo)售模式將被重新定義

曾幾何時(shí),專(zhuān)賣(mài)店的銷(xiāo)售模式是家居建材行業(yè)的主流銷(xiāo)售模式,受到市場(chǎng)的影響,專(zhuān)賣(mài)店已經(jīng)不是消費(fèi)者主流選擇渠道。專(zhuān)賣(mài)店的消費(fèi)者已經(jīng)呈現(xiàn)老齡化,更多的年輕人很少選擇通過(guò)專(zhuān)賣(mài)店的渠道完成購(gòu)買(mǎi)。傳統(tǒng)的銷(xiāo)售終端將手迫于以上方面的影響,將出現(xiàn)閉店潮。以設(shè)計(jì)和服務(wù)為核心的終端門(mén)店將得到更為廣泛的關(guān)注,消費(fèi)者體驗(yàn)與互動(dòng)將成為門(mén)店轉(zhuǎn)型的突破口。

2019年對(duì)于定制家具市場(chǎng),殘酷的同時(shí)也有很大的盈利空間

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2025-2031年中國(guó)全屋定制家居行業(yè)市場(chǎng)全景調(diào)研及投資趨勢(shì)研判報(bào)告

《2025-2031年中國(guó)全屋定制家居行業(yè)市場(chǎng)全景調(diào)研及投資趨勢(shì)研判報(bào)告》共十二章,包含中國(guó)全屋定制家居行業(yè)競(jìng)爭(zhēng)格局的分析,中國(guó)全屋定制家居行業(yè)競(jìng)爭(zhēng)對(duì)手分析,2025-2031年中國(guó)全屋定制家居投資前景及趨勢(shì)預(yù)測(cè)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)