一、2019年上半年中國化工業營收同比增長但盈利能力同比下滑;相應地化企資產負債率小幅提升,但現金流依然健康

結合A股化工企業披露財務數據(截止19Q1)與國家統計局規模以上企業統計數據(多數截止19年4月)來看,19上半年化企營收同比仍有小幅增長5-10%,其中化纖企業增速較快達到約+20%;毛利率同環比均回落(國家統計局毛利率數據僅更新至18Q4),利潤總額同比下滑。上市公司的營收增速、毛利率、利潤總額增速仍然較統計局規模以上企業表現更好,說明行業內大小企業分化仍存。

與此同時,化工業資產負債率有所提升,其中以化纖行業提升尤為顯著,分析滌綸長絲等項目大量建設是其主要原因。化工業產成品存貨同比由去年下半年的大幅增長(且大于營收增速)轉向小幅增長甚而下滑,反映去年下半年下游較長時間去庫后有補庫跡象。現金流方面,從各化工行業應收賬款凈額減速增長、且其增速小于營收同比增速來看,化工業應收端有所縮窄、整體現金流情況依然健康。

中國化工行業營業收入累計同比情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化工行業市場監測及未來前景預測報告》

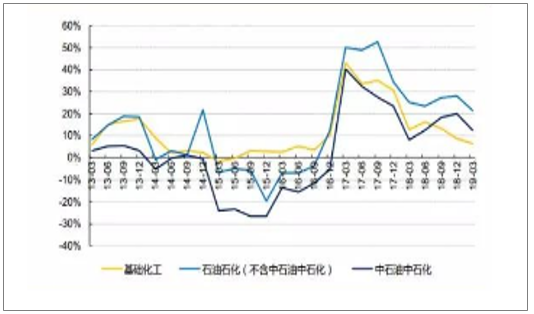

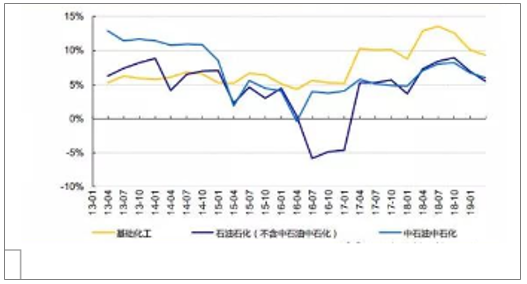

中國化工行業上市公司營收同比情況

數據來源:公開資料整理

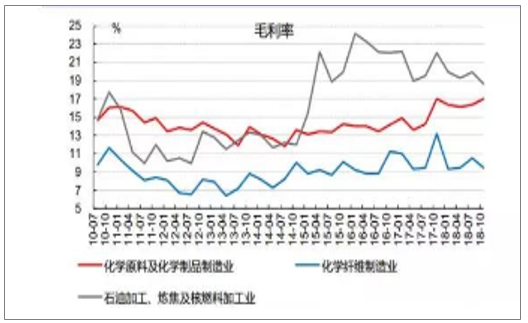

中國化工行業毛利率

數據來源:公開資料整理

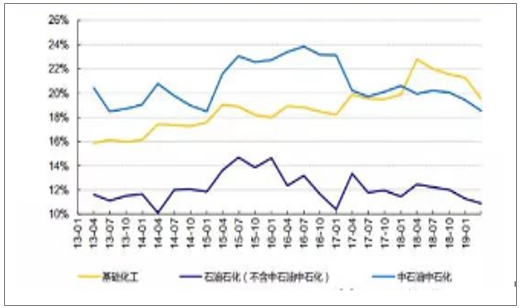

中國化工行業上市公司毛利率情況

數據來源:公開資料整理

中國化工行業利潤總額累計同比情況

數據來源:公開資料整理

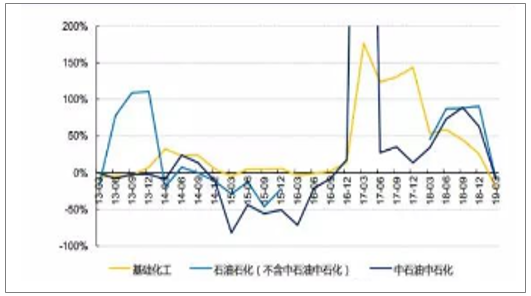

中國化工行業上市公司利潤總額同比情況

數據來源:公開資料整理

中國化工行業ROE累計年化

數據來源:公開資料整理

中國化工行業上市公司ROE年化

數據來源:公開資料整理

中國化工行業資產負債率情況

數據來源:公開資料整理

中國化工行業上市公司資產負債率情況

數據來源:公開資料整理

中國化工行業產成品存貨同比

數據來源:公開資料整理

中國化工行業上市公司產成品存貨同比情況

數據來源:公開資料整理

中國化工行業應收賬款凈額同比情況

數據來源:公開資料整理

中國化工行業上市公司應收賬款同比情況

數據來源:公開資料整理

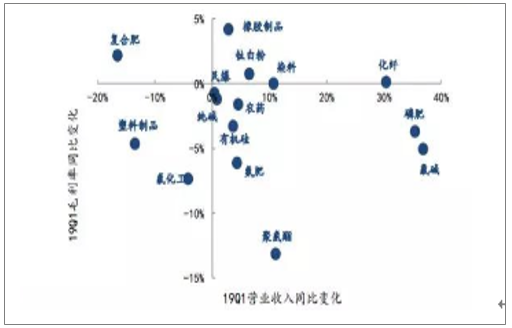

根據不同子行業上市公司已實現的財務數據來看,19Q1僅有橡膠制品、鈦白粉、染料、化纖的營業收入、毛利率雙增長,而其他行業營收或毛利率有不同程度下滑。橡膠制品方面,輪胎頭部企業不斷逆勢擴張,疊加原料天膠與合成膠的價格低迷(后者隨油價)擴大了胎企盈利能力;鈦白粉方面,行業集中度提升帶來的定價能力增強,以及海內外地產相對較好是良好表現的主因;染料方面,安全環保升級下的供改深化持續壓縮傳統高污染的染料中間體及產品產能;化纖方面,紡織服裝消費終端的相對景氣,以及滌絲項目、煉化項目的陸續投產推動行業增長。

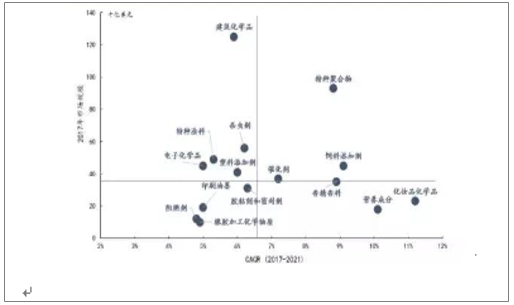

不同化工子行業的市場規模與增速情況

數據來源:公開資料整理

不同子行為上市化企營收和毛利率變化情況

數據來源:公開資料整理

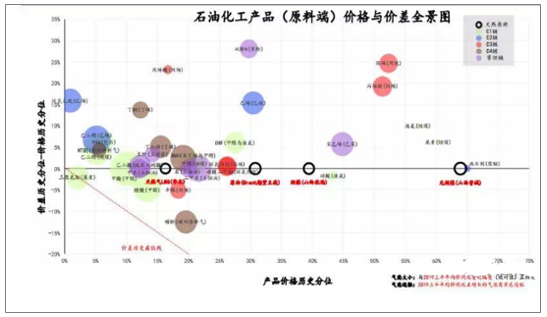

從產品最新價格來看(19年6月初),經過前期化工品價格調整后偏原料端的石化品多數產品價格顯著低于過去十三年價格區間的30%以下分位(同期作為標桿的原油價格處于歷史十三年的31%水平)、價差亦然,所有關鍵石化品19H1均價同比均下滑,并且目前仍處下行通道。除了漂亮地預判價格拐點以外,推薦在后續結合化工品當前價格與價差所處歷史分位(安全邊際)、過去一定時間的漲跌幅(趨勢形成)進行品種的跟蹤與遴選。

而基礎化工產品方面,整體而言化纖-滌綸、聚氨酯、橡膠處于歷史價格的較低分位,氯堿、化肥、農藥、塑料、氟化工則相對處于中間位置;19H1產品價格同比提升的品種主要為VB5、味精、染料、菊酯與尼龍,而目前趨勢向好的產品僅有染料和維生素。可見這些價格表現相對強勢的產品多與安環提升有關,但同時又受到自身需求淡旺季節節律的限制。

化工產品價格與價差全景圖

數據來源:公開資料整理

基礎化工產品(制品端)價格與價差全景圖

數據來源:公開資料整理

二、23家化工企業上榜2019財富中國五百強我國化工行業總量將穩定增長

近日,財富發布了2019年中國500強排行榜。今年共有23家化工企業上榜,營收共計7114.79億元,上榜門檻為173.71億元。中泰化學、萬華化學、恒力石化、云天化營收超500億元,共計2438.90億元,占比34.3%。其中,中泰化學營收最多,共計702.23億元。萬華化學、恒力石化排名第二和第三,營收分別為606.21億元、600.67億元。云天化營收529.79億元排名第四。

2019年財富中國500強排行榜(化工業)

數據來源:公開資料整理

經過幾十年粗放式快速發展,國內化工行業大部分子行業都產能過剩,特別是產品競爭力較低、低端同質化嚴重、高危高污染的化工品產能過剩現象更為突出。

我國化工行業總量將穩定增長,到2020年總產值可達16萬億元。市場規模將發展擴大,國內大多數化工產品消費量可保持年均5%以上增長速度,其中化工新材料、高端專用化學品等年均增長率可達8%至10%.

三、長期來看,化工行業集中度持續提升,未來龍頭企業將獲得更多市場份額與更高盈利水平

維持行業“強于大市”評級。中長期來看,行業集中度持續提升,未來龍頭企業將獲得更多市場份額與更高盈利水平。

供給端持續優化的子行業:農藥行業在環保影響下供給持續收縮,龍頭公司新項目不斷投產貢獻業績增量。

需求端因進口替代或滲透率提升的領域:電子化學品進口替代空間巨大,部分龍頭企業獲得大基金持股,并進入國際一流企業供應鏈;消費升級,食品添加劑需求提升,推薦金禾實業。

民營大煉化陸續投產,PTA盈利有望走高。

行業集中度還將繼續提升,優質龍頭有望穿越周期。

2018-2020年化工上市公司股價

數據來源:公開資料整理

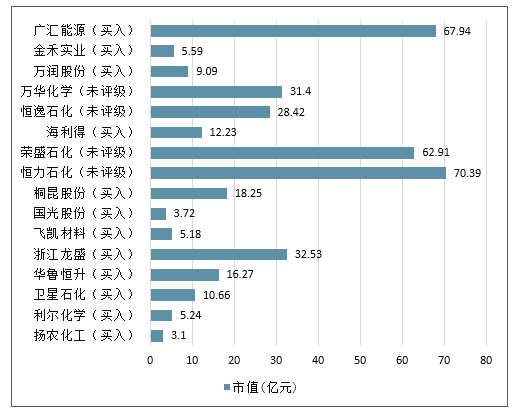

2018-2020年化工上市公司市值

數據來源:公開資料整理

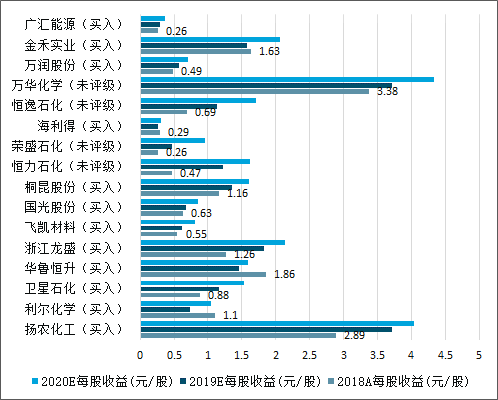

2018-2020年化工上市公司每股收益

數據來源:公開資料整理

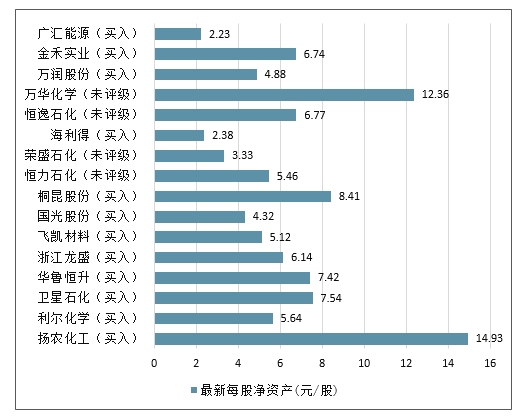

化工上市公司最新每股凈資產

數據來源:公開資料整理

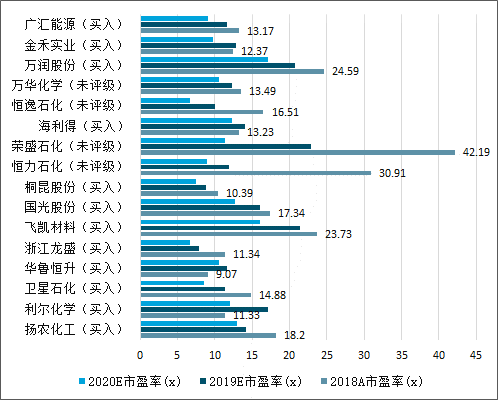

2018-2020年化工上市公司市盈率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢