2019年上半年,我國經(jīng)濟(jì)環(huán)境嚴(yán)峻復(fù)雜,特別是外部挑戰(zhàn)和不確定因素增加,化纖行業(yè)面臨的下行壓力加大。總體來看,需求端延續(xù)走弱,供需矛盾凸顯;市場(chǎng)行情整體呈現(xiàn)先揚(yáng)后抑的走勢(shì),6月低位反彈;行業(yè)盈利狀況明顯下滑,運(yùn)行質(zhì)量大體平穩(wěn),但風(fēng)險(xiǎn)已然顯現(xiàn);產(chǎn)業(yè)鏈“一體化”程度進(jìn)一步加深,產(chǎn)業(yè)鏈利潤再分配;投資增速回落至負(fù)增長,新增產(chǎn)能同比減少。

一、化纖行業(yè)運(yùn)行基本情況

1、化纖行業(yè)生產(chǎn)情況

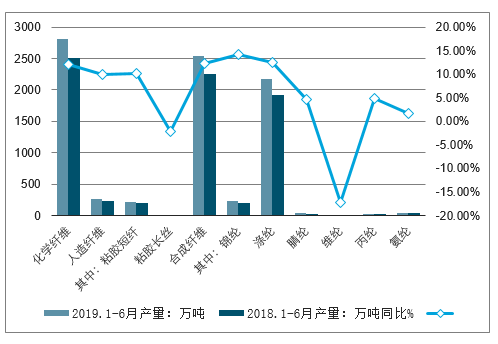

1~6月化纖產(chǎn)量2803.65萬噸,同比增長12.05%。其中,滌綸、錦綸和粘膠短纖三大類產(chǎn)品的產(chǎn)量增速均超過10%。增速約在8%。

2019年1~6月化纖產(chǎn)量情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國化纖行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》

2、化纖行業(yè)需求情況

在紡織服裝內(nèi)銷增長趨緩,出口壓力明顯加大的情況下,終端市場(chǎng)表現(xiàn)弱勢(shì),貿(mào)易摩擦影響持續(xù),疊加國內(nèi)紡服高庫存,下單謹(jǐn)慎性增加。產(chǎn)業(yè)鏈末端的矛盾仍在持續(xù)發(fā)酵,織機(jī)加彈開機(jī)率回落明顯。化纖下游主要產(chǎn)品產(chǎn)量雖然仍能維持增長態(tài)勢(shì),但與2018年1~6月相比,棉混紡紗、化學(xué)纖維紗、棉混紡布、簾子布的增速有不同程度的下降。

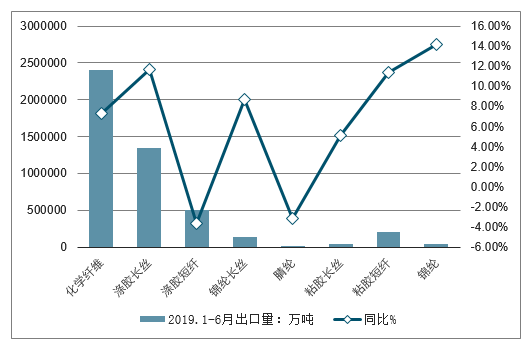

從化纖出口方面來看,1~6月,我國化纖出口240萬噸,同比增長7.31%,增速比上年同期提高0.43個(gè)百分點(diǎn)。但受中美貿(mào)易戰(zhàn)的影響,我國對(duì)美出口化纖同比減少37%,占出口總量比例下降3.4個(gè)百分點(diǎn)。

2019年1~6月我國化纖產(chǎn)品出口情況

數(shù)據(jù)來源:公開資料整理

二、中國化纖企業(yè)盈利能力呈現(xiàn)兩極分化特征,粘膠、氨綸利潤下滑

2018年,中國化纖行業(yè)實(shí)現(xiàn)主營業(yè)務(wù)收入7989.58億元,同比增長12.42%;實(shí)現(xiàn)利潤總額393.89億元,同比增長10.31%。行業(yè)利潤的增加,從市場(chǎng)層面來說,主要?dú)w功于產(chǎn)品價(jià)格的上漲和下游需求的跟進(jìn),但其本質(zhì)是供給側(cè)結(jié)構(gòu)性改革取得一定成效,供求關(guān)系得到改善,另外新產(chǎn)品開發(fā)也在加快,在品牌、品質(zhì)、品種方面均有提升。2018年,行業(yè)虧損面18.23%,比2017年擴(kuò)大了5.21個(gè)百分點(diǎn),虧損企業(yè)虧損額同比也大幅增加37.6%,反映出企業(yè)盈利能力兩極分化特征明顯。

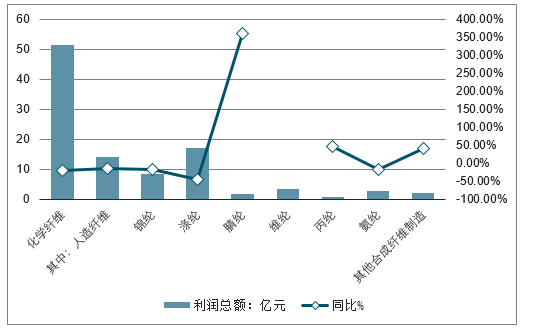

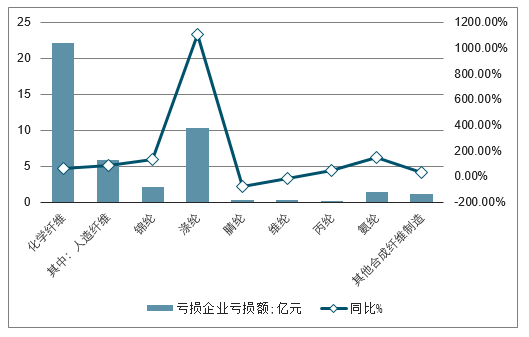

從2019年一季度數(shù)據(jù)來看,化纖行業(yè)主營業(yè)務(wù)收入2058億元,同比增長16.21%;實(shí)現(xiàn)利潤總額51.34億元,同比減少19.60%。此外,行業(yè)虧損面30.52%,虧損企業(yè)虧損額同比增加64.97%,盈利兩極分化特征持續(xù)。滌綸、人纖和錦綸三大行業(yè)利潤總額同比均出現(xiàn)明顯減少,同比分別減少45.88%、14.60%和17.53%。

2018年中國化纖行業(yè)利潤總額及同比增長情況

數(shù)據(jù)來源:公開資料整理

2018年中國化纖行業(yè)虧損企業(yè)虧損金額及同比增長情況

數(shù)據(jù)來源:公開資料整理

2019Q1年中國化纖行業(yè)利潤總額及同比增長情況

數(shù)據(jù)來源:公開資料整理

2019Q1年中國化纖行業(yè)虧損企業(yè)虧損金額及同比增長情況

數(shù)據(jù)來源:公開資料整理

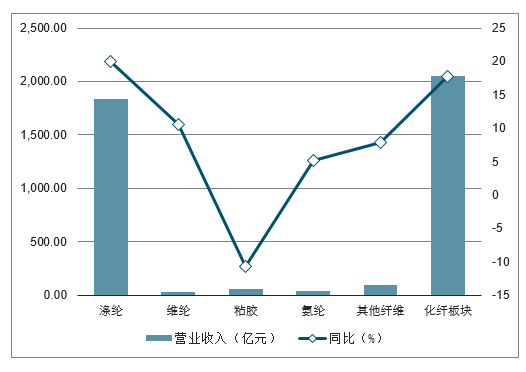

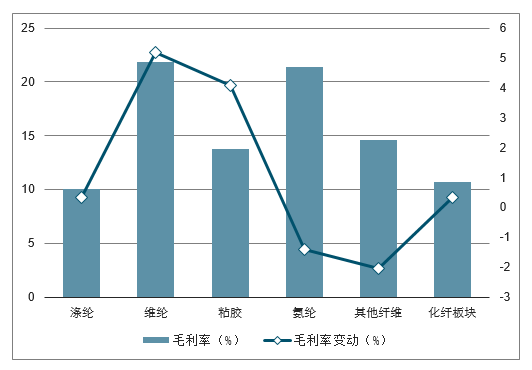

化學(xué)纖維涵蓋滌綸、粘膠短纖、氨綸、錦綸等子行業(yè)。2019H化纖行業(yè)實(shí)現(xiàn)收入2,052.26億元,同比增長17.82%;歸母凈利潤108.48億元,同比增長26.63%。除粘膠外,其他子行業(yè)的營業(yè)收入和業(yè)績均實(shí)現(xiàn)較增長。化纖行業(yè)毛利率為10.74%,同比增加0.32個(gè)百分點(diǎn)。

2019H化纖板塊營業(yè)收入及同比增長情況

數(shù)據(jù)來源:公開資料整理

2019H化纖板塊歸母凈利潤及同比增長情況

數(shù)據(jù)來源:公開資料整理

2019H化纖板塊毛利率及毛利率變動(dòng)情況

數(shù)據(jù)來源:公開資料整理

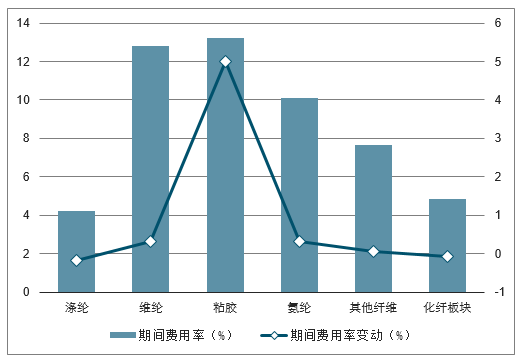

2019H化纖板塊期間費(fèi)用率及期間費(fèi)用率變動(dòng)情況

數(shù)據(jù)來源:公開資料整理

受益大煉化投產(chǎn),滌綸板塊業(yè)績大幅增長。2019H滌綸板塊營業(yè)收入為1,838.75億元,同比增長19.99%,歸母凈利潤為97.34億元,同比增長31.51%。恒力石化2,000萬噸/年煉化一體化項(xiàng)目于上半年全面投產(chǎn),為公司營收和利潤增長貢獻(xiàn)巨大。

2019H化纖行業(yè)上市公司經(jīng)營情況

股票簡稱 | 營業(yè)收入(億元) | 同比(%) | 歸母凈利潤(億元) | 同比(%) | 毛利率(%) | 毛利率變動(dòng)(%) | 期間費(fèi)用率(%) | 期間費(fèi)用率變動(dòng)(%) |

東方盛虹 | 122.97 | 16.32 | 7.96 | 10.84 | 11.66 | (1.72) | 4.48 | (2.34) |

恒天海龍 | 4.08 | 22.05 | 0.03 | 31.70 | 16.13 | 4.38 | 8.85 | 0.68 |

恒逸石化 | 417.29 | 4.90 | 12.77 | 2.94 | 5.26 | 1.29 | 2.61 | 0.79 |

華西股份 | 16.99 | 38.12 | 3.35 | 241.81 | 6.82 | (7.29) | 18.38 | 2.06 |

海利得 | 19.91 | 12.94 | 1.60 | (12.83) | 18.82 | (4.04) | 9.11 | (1.19) |

*ST尤夫 | 16.10 | (15.57) | 0.16 | (32.87) | 19.86 | (4.21) | 21.10 | 0.55 |

榮盛石化 | 394.92 | 7.63 | 10.46 | (8.66) | 5.91 | (0.81) | 3.37 | 0.34 |

恒力石化 | 423.33 | 60.04 | 40.21 | 113.62 | 17.42 | 2.85 | 4.99 | (1.69) |

江南高纖 | 5.38 | (13.77) | 0.26 | (12.99) | 9.37 | (1.52) | 3.64 | (1.66) |

桐昆股份 | 246.33 | 31.90 | 13.90 | 2.16 | 11.47 | (3.77) | 4.18 | (1.53) |

新鳳鳴 | 163.29 | 13.34 | 5.88 | (27.56) | 7.95 | (2.37) | 4.20 | 1.02 |

蘇州龍杰 | 8.14 | 0.75 | 0.75 | (0.73) | 15.82 | (1.26) | 6.20 | (0.26) |

滌綸 | 1,838.75 | 19.99 | 97.34 | 31.51 | 10.07 | 0.33 | 4.21 | (0.19) |

皖維高新 | 30.92 | 10.55 | 1.76 | 100.12 | 21.89 | 5.18 | 12.81 | 0.31 |

維綸 | 30.92 | 10.55 | 1.76 | 100.12 | 21.89 | 5.18 | 12.81 | 0.31 |

吉林化纖 | 13.17 | 1.81 | 0.71 | (10.18) | 21.38 | 6.18 | 14.09 | 6.17 |

新鄉(xiāng)化纖 | 24.48 | 13.33 | 0.68 | 191.61 | 13.97 | 4.00 | 8.43 | 0.98 |

澳洋健康 | 17.19 | (33.56) | (1.89) | (1026.46) | 8.29 | 0.91 | 17.86 | 10.13 |

南京化纖 | 4.05 | (26.77) | (0.07) | 86.76 | 11.60 | 4.73 | 19.92 | 5.55 |

粘膠 | 58.89 | (10.69) | (0.58) | (187.56) | 13.80 | 4.09 | 13.24 | 5.01 |

華峰氨綸 | 21.00 | (4.75) | 2.37 | (4.42) | 23.99 | (0.07) | 10.88 | 0.63 |

泰和新材 | 12.69 | 27.29 | 0.94 | (6.33) | 17.19 | (2.91) | 8.81 | 0.03 |

氨綸 | 33.69 | 5.23 | 3.31 | (10.76) | 21.43 | (1.40) | 10.10 | 0.31 |

美達(dá)股份 | 15.51 | (17.04) | 0.02 | (90.93) | 6.52 | (2.26) | 6.68 | 0.02 |

光威復(fù)材 | 8.36 | 28.51 | 3.10 | 44.73 | 51.90 | 2.85 | 17.60 | 2.17 |

中簡科技 | 1.15 | 15.39 | 0.53 | 18.67 | 79.87 | 2.01 | 27.48 | (3.00) |

神馬股份 | 64.99 | 13.58 | 3.00 | (21.26) | 10.52 | (3.87) | 6.28 | (0.37) |

其他纖維 | 90.01 | 7.90 | 6.65 | 0.37 | 14.56 | (2.04) | 7.67 | 0.05 |

合計(jì) | 2,052.26 | 17.82 | 108.48 | 26.63 | 10.74 | 0.32 | 4.85 | (0.08) |

數(shù)據(jù)來源:公開資料整理

三、2019年化纖行業(yè)運(yùn)行預(yù)測(cè)

(一)行業(yè)運(yùn)行背景

2019年,全球經(jīng)濟(jì)雖然將繼續(xù)保持?jǐn)U張,但面臨的風(fēng)險(xiǎn)在上升,增長勢(shì)頭將減弱。中國經(jīng)濟(jì)運(yùn)行同樣面臨下行壓力,預(yù)計(jì)中國經(jīng)濟(jì)繼續(xù)保持平穩(wěn)增長,增速有可能比上年略有回落。

壓力之下,預(yù)計(jì)紡織行業(yè)主要運(yùn)行指標(biāo)增速將較2018年有所回落,出口增長壓力尤為突出。紡織行業(yè)推動(dòng)高質(zhì)量發(fā)展的內(nèi)在需求更為迫切,必須著力提高生產(chǎn)效率和抗風(fēng)險(xiǎn)能力,方能繼續(xù)保持平穩(wěn)發(fā)展態(tài)勢(shì)。

在全球經(jīng)濟(jì)增長趨緩的大背景下,石油需求增長乏力,同時(shí)原油供給面仍然適度寬松,但目前油價(jià)已是低位,缺少大幅上漲下跌的動(dòng)力。原油市場(chǎng)受地緣政治因素影響越來越明顯,油價(jià)存在因地緣政治引起階段性反彈的可能性。總體波動(dòng)幅度預(yù)計(jì)不會(huì)超過2018年。

(二)化纖行業(yè)運(yùn)行預(yù)測(cè)

2019年,化纖行業(yè)特別是聚酯滌綸行業(yè)依然處于投產(chǎn)高峰期,供應(yīng)量的增加,相對(duì)于需求的不樂觀,使得2019年的市場(chǎng)供需矛盾將會(huì)逐步突出化。同時(shí),由于2018年基數(shù)較大的原因,2019年部分運(yùn)行指標(biāo)增速將放緩。

不過考慮到目前產(chǎn)業(yè)集中度較高,大企業(yè)的話語權(quán)明顯增強(qiáng),市場(chǎng)的惡意無序競爭減弱,因而行業(yè)各項(xiàng)指標(biāo)的下滑速度也是相對(duì)有限的,不排除因?yàn)橹忻蕾Q(mào)易戰(zhàn)再有緩和跡象、2019年第二輪環(huán)保督查啟動(dòng)、織造印染向中部地區(qū)轉(zhuǎn)移開車備貨等事件刺激階段性的需求。

預(yù)計(jì)2019年,化纖行業(yè)平均開工率比2018年有所下降,產(chǎn)量繼續(xù)維持最近幾年5%左右的增速;出口量進(jìn)一步小幅增長;經(jīng)濟(jì)效益情況弱于2018年。企業(yè)競爭力差距進(jìn)一步拉大,頭部效應(yīng)和細(xì)分為王效應(yīng)繼續(xù)顯現(xiàn)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2023-2029年中國化纖行業(yè)市場(chǎng)深度監(jiān)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告

《2023-2029年中國化纖行業(yè)市場(chǎng)深度監(jiān)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》共十四章,包含2023-2029年中國化纖行業(yè)投資前景,2023-2029年中國化纖企業(yè)投資戰(zhàn)略分析,研究結(jié)論及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國化纖行業(yè)產(chǎn)量、營業(yè)收入及發(fā)展現(xiàn)狀分析:行業(yè)產(chǎn)量持續(xù)攀升,東部沿海成核心增長極[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國化纖行業(yè)重點(diǎn)企業(yè)對(duì)比分析:新鳳鳴vs蘇州龍杰 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![兩部門聯(lián)合印發(fā)《關(guān)于化纖工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》:提出五項(xiàng)重點(diǎn)任務(wù)[圖]](http://img.chyxx.com/general_thumb/news/70.png?x-oss-process=style/w320)