CFDA先后通過接受境外臨床數據、設立臨床急需境外新藥名單等政策加速新藥進口。藥審改革有助于創新藥產業長期健康發展,也使藥品市場的競爭愈發激烈。

政策利好藥品進口

發文日期 | 政策標題 |

2019/5/24 | 進口藥材管理辦法(2019年5月16日國家市場監督管理總局令第9號公布) |

2019/4/12 | 關于第二批臨床急需境外新藥的公示 |

2019/1/18 | 國家藥監局關于同意重慶口岸藥品監督管理局增設生物制品進口備案職能的批復 |

2018/11/30 | 關于臨床試驗用生物制品參照藥品一次性進口有關事宜的公告(2018年第94號) |

2018/7/10 | 關于發布接受藥品境外臨床試驗數據的技術指導原則的通告(2018年第52號) |

2018/4/24 | 關于藥用原輔料進口通關有關事宜的公告(2018年第8號) |

數據來源:公開資料整理

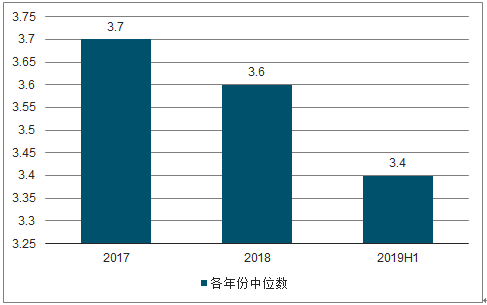

中國與美國上市時間差的中位數為3.6年,且2017-2019年逐年縮短;超過一半新藥FDA上市3年以內獲NMPA批準,滯后3-4年獲批的新藥最多,達12款。

2017-2019H1新藥進口中位數趨勢(年)

數據來源:公開資料整理

頭部跨國藥企深耕腫瘤領域,形成“PD-1/L1+靶向藥”齊頭并進態勢:

(1)羅氏腫瘤業務最全面,藥品+診斷業務協同性強,乳腺癌HER2(曲妥珠、帕妥珠、T-DM1)、淋巴瘤(利妥昔、奧比妥珠)新舊產品布局完善,貝伐珠銷售在海外市場(包括中國)依然保持增長,PD-L1阿特珠斬獲膀胱癌、肺癌、三陰乳腺癌適應癥。

(2)輝瑞布局乳腺癌、前列腺癌、肺癌等。輝瑞乳腺癌(哌柏西利)、前列腺癌(恩雜魯胺)銷售均快速增長,ALK+NSCLC產品完善(克唑替尼、勞拉替尼),且腎癌研發豐富(舒尼替尼、阿昔替尼、PD-L1avelumab)。

(3)阿斯利康(AZ)新一代產品成熟放量。阿斯利康銷售額前三大腫瘤產品均是2013年以后上市的新產品,處于業績高速增長期:PD-L1德瓦魯(肺癌、膀胱癌)、奧拉帕利(卵巢癌)、奧希替尼(EGFR+NSCLC)。

(4)諾華深耕慢性髓細胞白血病(CML),PD-1進展較慢。諾華CML新舊產品接棒(伊馬替尼、尼洛替尼),但PD-1產品PDR001尚在III期臨床,進展最快適應癥為黑色素瘤。

2018年頭部跨國藥企在中國市場依舊領先

數據來源:公開資料整理

PD-1/L1多適應癥和聯用潛力決定其在腫瘤領域的戰略地位,主流跨國藥企基本都布局了PD-1/L1賽道。除自主開發外,拜耳和基石合作開發瑞戈非尼+PD-L1的聯合治療,禮來也和信達合作共同開發PD-1。

一、美國新藥

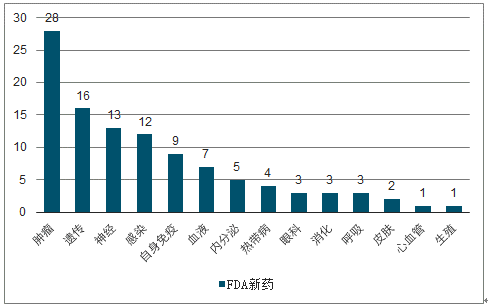

FDA批準腫瘤藥物數量最多,以血液腫瘤、乳腺癌、肺癌為主。2017-2019H1,FDA共批準107款創新藥,其中腫瘤產品28款,遠超其他疾病類型。腫瘤新藥中,數量最多的類別分別是血液腫瘤、乳腺癌、肺癌。

新藥用罕見病適應癥切入市場。2017-2019H1,以血液腫瘤為主的共18款腫瘤藥物獲得FDA孤兒藥認證。我們認為合理利用孤兒藥認證政策能夠提前搶占市場、延長產品生命線。

2019年FDA新藥:抗腫瘤數量遙遙領先(個)

數據來源:公開資料整理

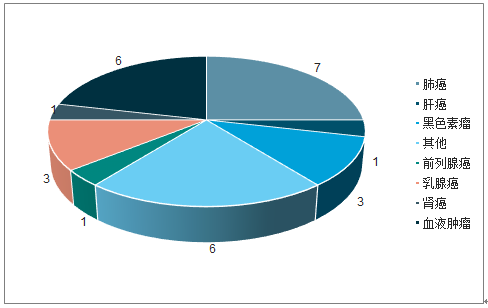

2017-2019H1多款腫瘤藥以罕見病獲批(個)

數據來源:公開資料整理

二、中國新藥

腫瘤、丙肝、糖尿病藥物獲批最多。2017-2019H1,NMPA共批準100款(去除疫苗、中藥)新藥上市,其中腫瘤領域藥物最多(28款),其次是抗病毒領域(18款,多款丙肝藥)、內分泌領域(12款,多款糖尿病藥物)。

中國腫瘤藥物未來幾年的主戰場依然集中在肺癌、血液腫瘤、乳腺癌領域。綜合中美研發管線,肺癌、血液腫瘤、乳腺癌新藥數量都排名靠前。

2019年NMPA新藥(個)

數據來源:公開資料整理

NMPA新藥(個)

數據來源:公開資料整理

國產新藥在以肺癌為主的腫瘤領域奮起直追。對比NMPA批準的三大適應癥新藥,腫瘤領域國產藥數量占比最高,達26%,其中肺癌領域已獲批埃克替尼(貝達)、安羅替尼(正大天晴)等產品。

2017年至今NMPA新藥數量:國產腫瘤藥奮起直追(個)

數據來源:公開資料整理

跨國藥企迎來自免用藥收獲期。Top20跨國藥企在華研發管線中,共5款自身免疫用藥進入臨床III期及NDA階段,涉及適應癥包括RA(類風濕關節炎)、MS(多發性硬化癥)、銀屑病等。

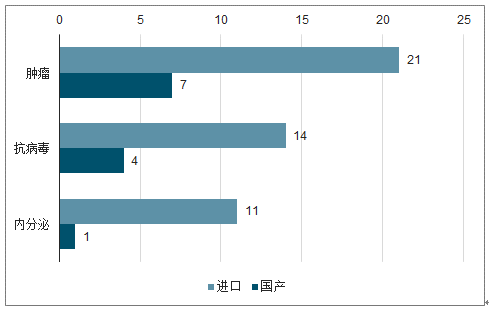

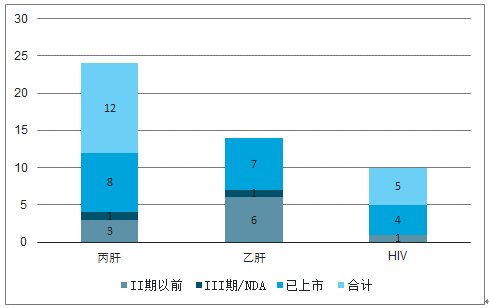

丙肝用藥依然是國內抗病毒領域主戰場。吉利德為代表的多款DAAs(直接抗病毒藥物)丙肝藥物已經治愈患者,極大滿足丙肝治療需求。乙肝、HIV領域進口上市產品較少(乙肝1款、HIV4款),但有6款乙肝用藥處于臨床早期。

丙肝是抗病毒領域主戰場(個)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新藥開發行業市場研究及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國神經退行性疾病藥物行業市場動態分析及發展戰略研判報告

《2026-2032年中國神經退行性疾病藥物行業市場動態分析及發展戰略研判報告》共八章,包含2021-2025年中國神經退行性疾病藥物行業競爭格局分析,主要神經退行性疾病藥物企業或品牌競爭分析,2026-2032年中國神經退行性疾病藥物行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢