一、2019年1-7月份國內化肥產量同比增長6.2%

2019年中國化肥總產量進一步出現增長。7月,全國化肥產量(折純,下同)485.2萬噸,同比增長6.2%,較上月加快4.7個百分點。其中,氮肥產量314.4萬噸,增長10.8%;磷肥產量108.5萬噸,下降2.1%;鉀肥產量56.7萬噸,增幅1.9%。

2019年7月中國化肥總產量及同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化肥行業市場監測及未來前景預測報告》

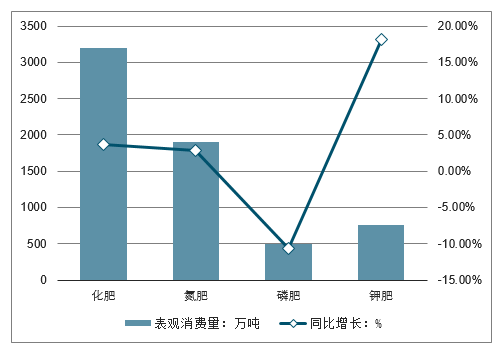

化肥消費繼續回升。1~7月,全國化肥表觀消費量(折純,下同)3192.3萬噸,同比增長3.7%,增速比上半年加快3.0個百分點。其中,氮肥表觀消費量1897.5萬噸,增長2.9%;磷肥表觀消費量499.1萬噸,降幅10.7%;鉀肥表觀消費量761.2萬噸,增長18.1%;磷酸二銨(實物量)表觀消費量575.8萬噸,下降5.4%。

2019年7月中國化肥總消費量及同比增長走勢

數據來源:公開資料整理

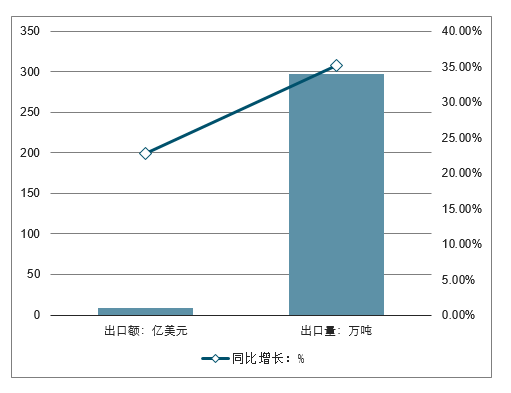

化肥出口增長明顯加快。化肥出口總額8.1億美元,增長22.7%;出口量297.8萬噸(實物量),增幅35.1%。

2019年7月中國化肥出口情況

數據來源:公開資料整理

目前,國內化肥市場供需保持穩定,消費雖有所回升,但增長有限;出口呈現恢復性增長。但成本高位運行,企業效益低位徘徊。根據市場和價格走勢判斷,8月、9月國內化肥市場價格總體仍將延續平穩運行格局,三季度價格總水平與二季度大致持平。

二、化肥行業震蕩為主氮肥盈利能力下滑,磷肥和鉀肥復蘇

2019H氮肥板塊營業收入合計為395.32億元,同比小幅增長0.24%;歸母凈利潤為20.76億元,同比大幅下降46.85%;銷售毛利率為15.80%,同比下滑4.63個百分點。2019H磷肥行業營業收入合計為311.18億元,同比增長23.20%;歸母凈利潤為2.69億元,同比大幅增長98.53%,源于云天化業績增長。2019H鉀肥行業扭虧為盈,源于鹽湖股份鉀肥業務量價齊升以及化工項目產能擴張,公司大幅減虧。

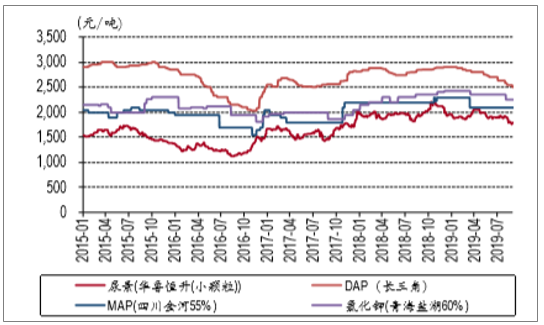

單質肥價格走勢

數據來源:公開資料整理

復合肥價格走勢

數據來源:公開資料整理

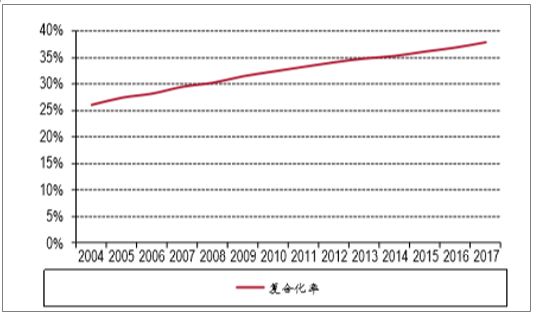

復合肥需求增速放緩。我國化肥復合化率為37%,仍有較大的提升空間。此外,玉米種植面積調減目標基本實現,價格觸底回升,其他農作物價格底部企穩,但是整體需求增速放緩。2019H復合肥行業實現歸母凈利潤15.88億元,同比下滑12.78%,源于金正大利潤大幅下滑。

復合化率提升

數據來源:公開資料整理

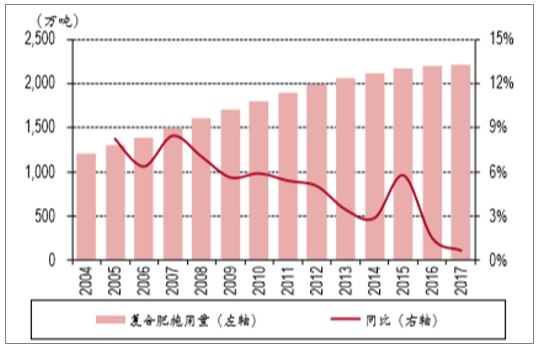

歷年我國復合肥施用(折純)

數據來源:公開資料整理

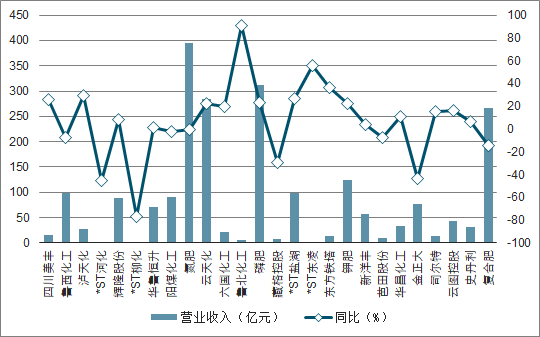

2019H化肥行業上市公司營業收入及同比情況

數據來源:公開資料整理

2019H化肥行業上市公司歸母凈利潤及同比情況

數據來源:公開資料整理

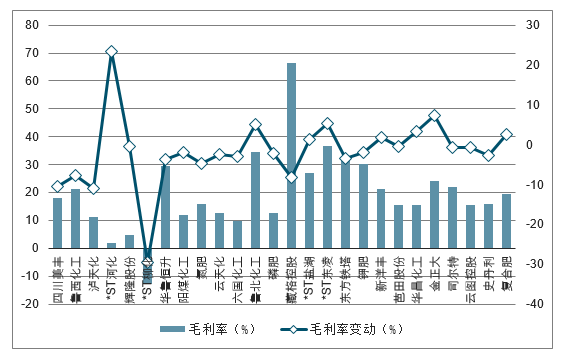

2019H化肥行業上市公司毛利率及毛利率變動情況

數據來源:公開資料整理

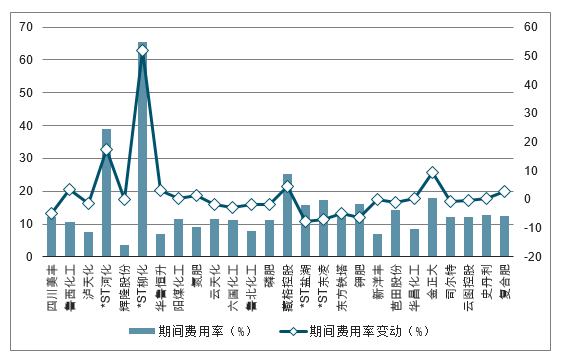

2019H化肥行業上市公司期間費用率及期間費用率變動情況

數據來源:公開資料整理

三、牽手“一帶一路”市場需求量大增

牽手多地、連通國際合作渠道,成為化肥行業走出去的重要選項。

國內肥料產業經過幾十年的發展,無論是技術還是產品質量,已經接近國際先進水平。像煤基氮肥生產技術在全球獨具特色,磷肥、鉀肥,以及主要的新型肥料品種生產技術體系基本成熟,總體來看肥料生產技術已接近國際先進水平,產業鏈完整,配套完備,具有明顯的比較優勢。

近年來,中國肥料創新研究取得顯著成果,在南亞、東南亞、南美、日本、加拿大等高端市場都以可靠的質量和穩定的供應能力始終受到廣泛的認可和好評。中國主導制定的相關國際標準也填補了國際肥料領域的空白,中國的技術優勢、經驗優勢恰恰和東南亞、非洲、北美等地區迫切發展現代農業的愿望高度契合。

值得注意的是,“一帶一路”沿線國家農業增產值不斷增加,各國對化肥等農資產品的需求很大。數據顯示,印度每年進口我國化肥約占其進口量總量一半,越南進口我國化肥占其進口總量50%以上。

事實上,隨著“一帶一路”倡議的深入,農業合作也正在加速。2015-2018年中國肥料出口量呈下降趨勢,2019年5月中國肥料出口量達255萬噸,同比增長32.6%。累計方面,2019年1-5月中國肥料出口量達到1057萬噸,同比增長41.9%。

在出口金額方面,2015-2017年中國肥料出口金額有所下降,2018年中國肥料出口金額回升。2019年5月中國肥料出口金額為719.03百萬美元,同比增長24.2%。累計方面,2019年1-5月中國肥料出口金額達到2948.61百萬美元,同比增長53%。

從出口目的地看,基本集中在共建“一帶一路”的發展中國家,特別是東南亞和非洲國家,這些國家由于人口眾多,農業發展潛力和空間巨大,正在成為我國肥料產業國際合作的重要先導區。

同時,2019年,進出口暫定稅率等調整方案明確,從今年開始對化肥、磷礦石等94項產品不再增收出口關稅,零關稅的政策無疑更有利于中國肥料行業融入全球貿易一體化。

四、2019年化肥行業拐點來臨:成為化肥企業生死存亡的分水嶺

在中國經濟從產量速度到提質升級的歷史轉折點上,在化肥行業政策與現實零增長的情況下,2019年成為化肥企業生死存亡的分水嶺。

中國經濟發展方式發生了根本性變化,由高速增長向高質量發展轉變。同樣,化肥行業也進入了轉變發展方式、優化經濟結構、轉換增長動力的轉換關鍵期。

1、政策和現實都要求零增長。

一是政策上強要求。

化肥零增長,首先是國家環保和綠色發展政策上的強要求,硬指標,必須做到。農業部2015年出臺了《到2020年化肥使用量零增長行動方案》。到2017年底,我國提前三年實現了零增長目標!

二是供給側與需求側都要求去產能、調結構。

從供給側——化肥產業和企業來看,產能過剩和結構性失衡并存,其中結構性問題突出,高結構是產業轉型的“牛鼻子”;

從用戶需求側來看,整個農業行業全都明白,土地品質(地力)在下降,營養元素失衡,過度和不當施肥是重要原因。

是問題又是機遇,化肥零增長,不是行業衰退,而是機會,是另一個春天!

氮磷鉀這種常規單質肥料數量是零增長和負增長,但在土壤健康、生物防治用肥、專項作物專業肥方面,結構性增長非常快,2018年,新型肥料增長大約在40%左右。有針對性的高科技產品和服務上迎來了戰略大發展的機遇期。

化肥領軍企業在產品的針對性上、在施用方法上、在專業服務上正在轉型和提升,最終實現“用肥更少”,“效果更好”。這里蘊藏著巨大的機會!

2、環保淘汰落后企業,集中度提高,但不容過分樂觀。

環保標準的提升、環境保護稅的出臺,加上用戶結構的改變,倒逼中小落后企業逐漸退出市場,產業集中度將得到提高,帶動化肥行業向科技型、高環保的健康方向發展。原來行業中有資源、技術和管理積淀的優良企業將獲得更好的發展環境和機遇。

以復合肥為例,銷量最大的企業占全行業復合肥總銷量不足10%,國際上通常認為,行業第一的企業如果占到全行業的30%左右,這個行業才算經歷過低水平競爭,行業趨于良性。因此,化肥行業在未來整合集中的空間非常大,這個機會,屬于目前跑在前面的幾家企業。

走訪市場發現,中化、魯西、洋豐、史丹利、金正大、心連心、紅日阿康、鄂中、撒可富等知名品牌林立,但是市場份額并不是很高。

發現由于各種利益盤根錯節,淘汰落后產能一是沒有預想的那么順利和迅速,二是許多地方的減產實際上是大小優劣企業一塊減,甚至大企業減得更多,是逆淘汰,落后企業并沒有被淘汰掉,因此不可過分樂觀。

3、用戶由小變大成“三級體系”,但是分散還是基本面。

農村城鎮化和農用土地流轉,使得土地集中后成規模的種植大戶、合作社、公司化經營的農業企業越來越多。從小到大可以分為三級:基礎級:分散的農戶,規模不大的專業戶;中間級:有統一品種、統一種植、統一品牌等幾統一的緊密型合作社,規模幾千畝、上萬畝;高級:生產建設兵團、大型農場、大型公司化運營的農業企業。產品和服務必須升級。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化肥行業市場研究分析及前景戰略研判報告

《2026-2032年中國化肥行業市場研究分析及前景戰略研判報告》共十一章,包含中國化肥行業生產企業經營分析,2026-2032年化肥行業前景及趨勢預測,2026-2032年化肥行業投資機會與風險防范等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢