一、化學農藥原藥產量情況

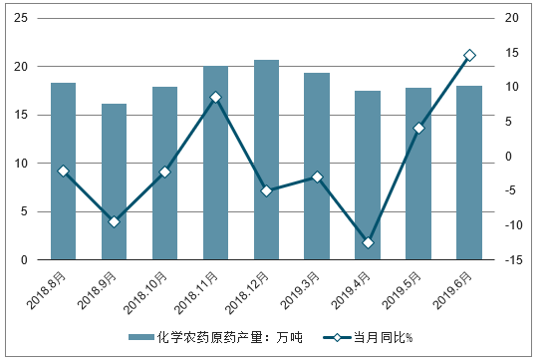

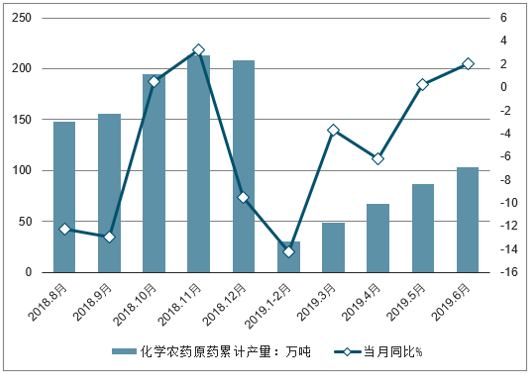

2018年全年全國化學農藥原藥產量達到了208.3萬噸,累計下降9.5%。2019年1-2季度全國化學農藥原藥產量有所增長,截止至2019年6月全國化學農藥原藥產量為18萬噸,同比增長14.6%。累計方面,2019年1-6月全國化學農藥原藥產量達到103.5萬噸,同比增長2%。

2018-2019年6月全國化學農藥原藥產量及增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國農藥市場分析調研及發展趨勢研究報告》

2018-2019年6月全國化學農藥原藥累計產量及增長情況

數據來源:公開資料整理

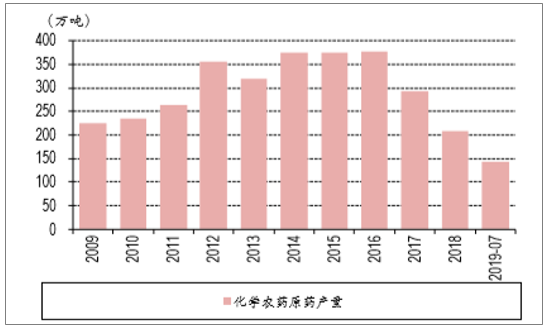

2019年1-7月農藥原藥產量144萬噸,同比增長8.52%。

我國農藥原藥產量

數據來源:公開資料整理

二、農藥行業產品價格走勢

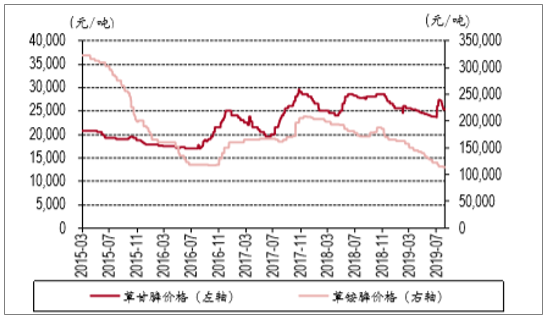

自2016年下半年開始,從中央到地方保持安全重問責、環保嚴監管的高壓態勢;環保部將農化行業列入排污許可證的改革試點,整個農化行業面臨的壓力前所未有,一些環保不達標企業陸續退出,行業集中度進一步提升。部分農藥產品價格也持續下跌。

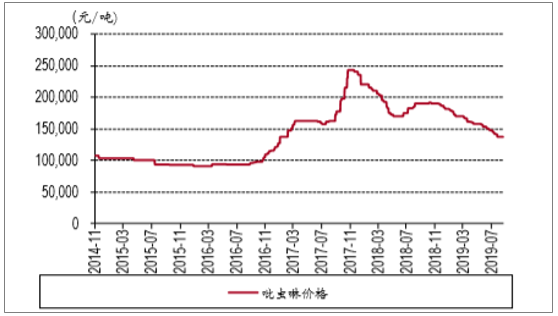

草銨膦和草甘膦價格走勢

數據來源:公開資料整理

吡蟲啉價格走勢

數據來源:公開資料整理

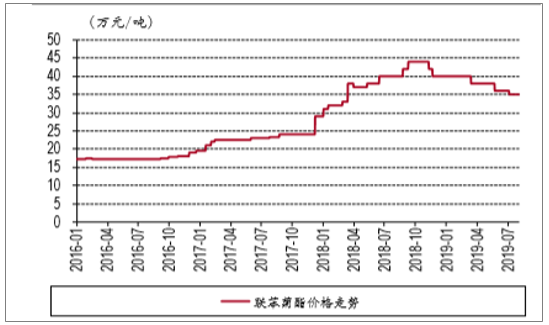

.聯苯菊酯價格走勢

數據來源:公開資料整理

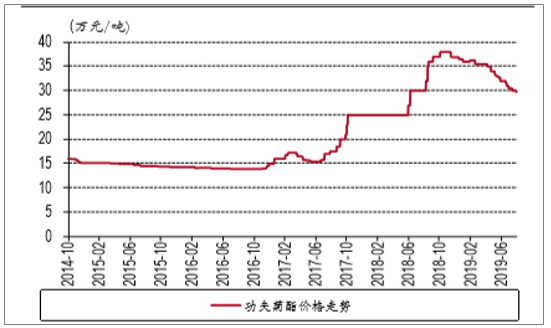

烯草酮價格走勢

數據來源:公開資料整理

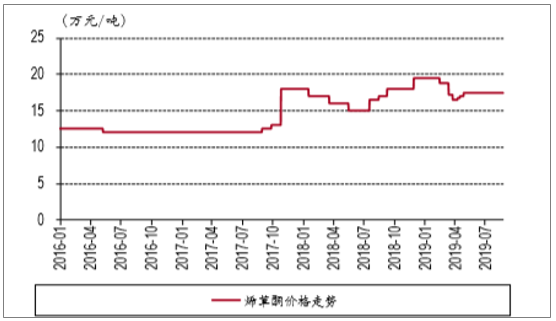

功夫菊酯價格走勢

數據來源:公開資料整理

代森錳鋅價格走勢

數據來源:公開資料整理

三、我國農藥出口情況

由于貿易戰和海外需求影響,2018年農藥原藥出口為149萬噸,同比下滑8.70%。進入2019年,部分企業復產,2019年1-7月農藥原藥出口94萬噸,同比增長0.30%。

我國農藥出口情況

數據來源:公開資料整理

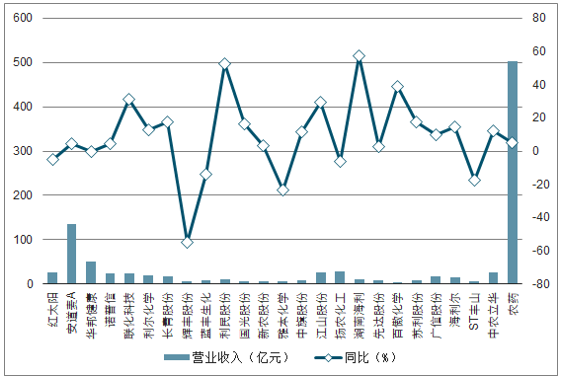

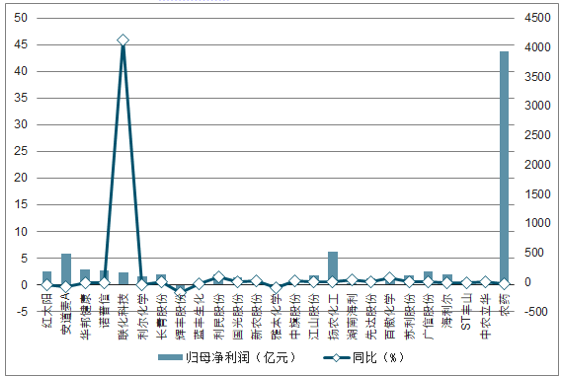

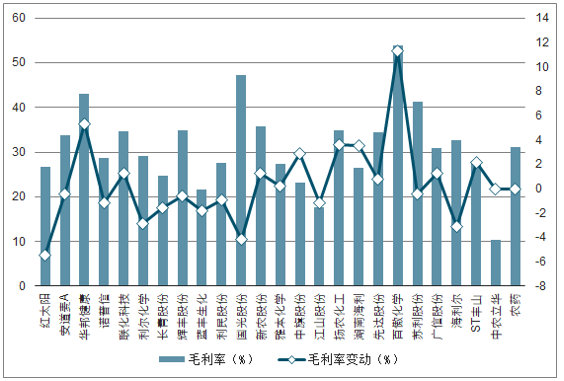

四、.2019H農藥行業上市公司經營情況

農藥板塊24家上市公司中,2019H營業收入合計為501.77億元,同比增長5.00%。業績方面:2019H農藥板塊歸母凈利潤為43.67億元,同比下滑28.84%。板塊毛利率為31.16%,同比下降0.06個百分點。

農藥板塊內部分化顯著,行業龍頭揚農化工仍保持不錯的業績增速,而輝豐股份、雅本化學、ST豐山等受到停產影響,業績下滑或出現虧損。

2019H農藥行業上市公司營業收入及同比增長情況

數據來源:公開資料整理

2019H農藥行業上市公司歸母凈利潤及同比增長情況

數據來源:公開資料整理

2019H農藥行業上市公司毛利率及變動情況

數據來源:公開資料整理

2019H農藥行業上市公司期間費用率情況及變動情況

數據來源:公開資料整理

五、農藥行業趨勢分析

1、農藥行業登記趨勢分析:新化學農藥登記變緩

主要原因在于,針對新化學農藥登記主體——外企而言,國外GLP數據不能直接在國內直接使用,致使登記周期變長,而且只能采取觀望的態度;對于國內企業而言,只有少數企業可以承受高昂的登記費用,登記資料準備周期長。

2、次新化合物登記周期變長

主要原因在于已登記有完整資料的新農藥可以授權其他企業登記,其他產品能否授權未有明確說法;相似產品登記:過新農藥保護期有效成分含量和劑型相同的產品可減免部分資料登記,但相似產品的認定有門檻。

3、微生物、植物源、生物化學等生物農藥穩步上升

主要原因在于我國具有植物源農藥、微生物農藥研發優勢;登記資料要求相對低:無慢性毒性、風險評估、代謝等要求;受各種限制政策影響小。

2、中國農藥行業發展趨勢分析:行業面臨大洗牌

(1)企業轉型、中小型企業被淘汰,也有部分生產企業由生產商向服務商轉型,同時伴隨著兼并重組、搬遷。

(2)渠道扁平化。誰掌握農戶,誰就能在大洗牌中生存下去。

(3)新型經營體系對渠道沖擊加劇。種植大戶、合作社是爭奪重點。爭奪的核心競爭力:一是產品;二是技術。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農藥行業市場全景調研及前景戰略研判報告

《2026-2032年中國農藥行業市場全景調研及前景戰略研判報告 》共十章,包含農藥行業細分產品市場現狀及前景分析,中國農藥產業鏈代表性企業案例研究,中國農藥行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢