一、市場規模

全球鋰電池需求量逐年攀升,動力鋰電池需求旺盛。2018年,全球市場鋰電池需求量合計為219.1Gwh,其中動力鋰電池需求為84.4Gwh,占比49.39%;3C消費電池需求量為66.2Gwh,占比38.74%,動力電池需求首超消費電池需求。

全球鋰電池市場需求(單位:Gwh)

- | 2018 | 2019E |

動力鋰電池需求 | 84.4 | 122.9 |

3C電池需求 | 66.2 | 69.8 |

儲能電池需求 | 14 | 18.3 |

其他 | 6.2 | 8.1 |

合計 | 170.9 | 219.1 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國動力電池行業營銷渠道現狀及發展前景預測報告》

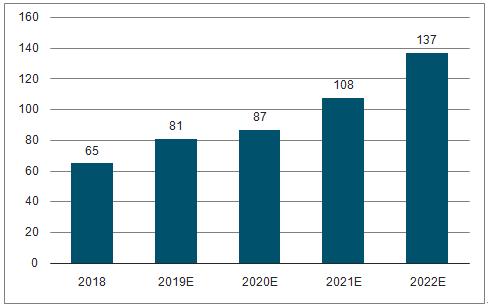

鋰電池生產技術快速進步,使得鋰電池產品成本下降,將提升儲能鋰電池產品相比其他儲能技術的競爭力,鋰電池在儲能領域的市場滲透率逐漸提升,也將進一步推動應用市場規模相應增長。預計到2022年,中國鋰電儲能產值將提升至137億元。

2018-2022年中國鋰電儲備能產值預測(單元:億元)

數據來源:公共資料整理

伴隨著動力鋰電池需求打開,動力鋰電池的產量以及市場規模也邁入快速發展階段。根據數據,預計到2022年,我國新能源汽車用動力鋰電池產量會達到215Gwh,2018到2022年CAGR達到32.38%;預計到2024年,我國動力鋰電池市場規模會突破1300億元,我國動力鋰電池市場前景廣闊。

2018到2022年我國新能源汽車用動力鋰電池產量預測(單位:Gwh)

數據來源:公共資料整理

2019到2024年中國動力鋰電池行業發展規模預測(單位:億元)

數據來源:公共資料整理

二、影響因素

近年來我國持續、大力地推動新能源汽車行業發展。得益于近年來良好的政策環境,新能源汽車行業迅速發展。2019年,我國對新能源汽車的補貼政策相較于前兩年呈收緊趨勢,政策對于新能源汽車的續航里程、電池能量密度、百公里耗電量等指標都做出了更為嚴格的規定,能源汽車市場逐漸從政策主導轉為市場主導。然而,在節能環保與智能化的時代需求下,預期市場上會持續出現對消費者有吸引力的新車型,新能源汽車的銷量仍然具有增長潛能。

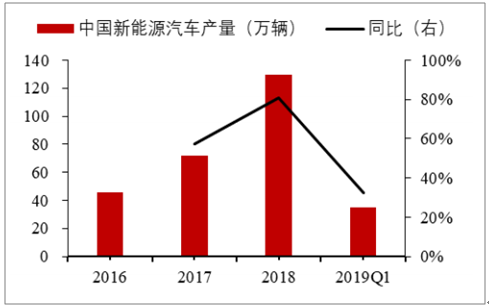

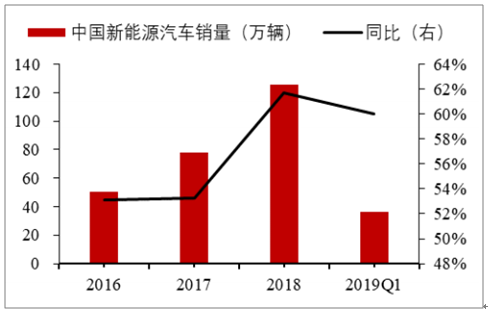

我國新能源汽車在中央財政專項補貼下經歷三個發展階段,目前正處于2016-2020年第三階段發展歷程中。2018年我國的新能源汽車銷量累計為618.57萬輛,比上一年增加了283.29萬臺,同比上漲84.49%。動力電池作為新能源汽車的“心臟”,新能源汽車產量的增長也直接帶動了動力電池需求的提升。

我國新能源汽車發展歷程的三個階段

數據來源:公共資料整理

中國新能源汽車產量(萬輛)

數據來源:公共資料整理

中國新能源汽車銷量(萬輛)

數據來源:公共資料整理

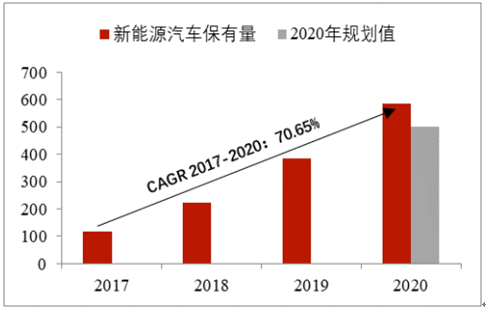

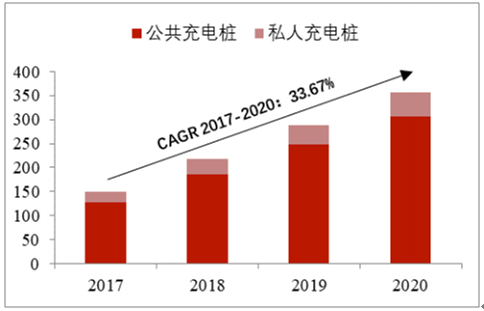

按照當前增長趨勢,預計2020年我國新能源汽車保有量可達585.27萬輛,新能源汽車充電樁可達357.65萬個。

新能源汽車保有量預測(單位:萬輛)

數據來源:公共資料整理

新能源汽車充電樁預測(單位:萬個)

數據來源:公共資料整理

三、未來發展趨勢

從應用趨勢來看,與傳統電池比較,鋰離子電池具有能量密度高、工作電壓高、重量輕、體積小、自放電小、無記憶效應、循環壽命長、充電快速等優勢,同時由于不含鉛、鎘等重金屬,無污染、不含毒性材料,被稱為綠色新能源產品。因此,鋰電池在便攜式電子設備、電動汽車、空間技術、國防工業等多方面具有廣闊的應用前景,在太陽能和風能等可再生能源發電領域甚至公共建筑和家庭同樣有廣闊的發展空間。

從市場趨勢來看,隨著電極材料結構與性能關系研究的深入,從分子水平上設計出來的各種規整結構或摻雜復合結構的正負極材料將有力地推動鋰離子電池的研究和應用。鋰離子電池將會是繼鎳鎘、鎳氫電池之后,在今后相當長一段時間內,市場前景最好、發展最快的一種二次電池。

從需求趨勢來看,電動汽車市場將逐漸成為鋰電池的第一大應用領域。未來隨著支持政策持續推動、技術進步、消費者習慣改變、配套設施普及等因素影響不斷深入,鋰電池行業的競爭也將主要集中在新能源動力汽車方面。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)