一、制漿造紙行業(yè)的政策機(jī)遇

環(huán)保倒逼產(chǎn)業(yè)升級

從2010中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望到2015中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望,已有3731萬中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望產(chǎn)能的紙廠因環(huán)保要求被政府部門勒令關(guān)停。

中國政府計(jì)劃“十三五”期間再關(guān)停800萬中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望~1000萬中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望落后造紙產(chǎn)能,主要淘汰的是目前停產(chǎn)的企業(yè)或環(huán)保不符合要求的企業(yè)。中央環(huán)保督查組檢查各地環(huán)保情況,預(yù)計(jì)嚴(yán)格執(zhí)法檢查下,100家以上的企業(yè)將關(guān)門。

持續(xù)的政府干預(yù)意味著產(chǎn)能較小、使用廢紙和非木漿的生產(chǎn)線將被迫關(guān)閉。隨著越來越多的現(xiàn)代機(jī)器取代這部分落后產(chǎn)能設(shè)備,長遠(yuǎn)來看,木漿需求中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望將持續(xù)中國制漿造紙行業(yè) 2017~2020年發(fā)展趨勢展望加。

二、漿紙價格觸底,龍頭價值體現(xiàn)

木漿系(木漿-白卡紙/雙膠紙/銅版紙)方面,2018年中期以來,成品紙市場旺季不旺,紙廠出貨不佳、庫存壓力上升;進(jìn)口木漿現(xiàn)貨供應(yīng)充足,漿價持續(xù)下行;需求低迷也致使木漿系價格持續(xù)走弱。但判斷木漿已經(jīng)跌至歷史價格底部。

木漿價格走勢

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國木漿行業(yè)市場運(yùn)行態(tài)勢及投資戰(zhàn)略咨詢報(bào)告》

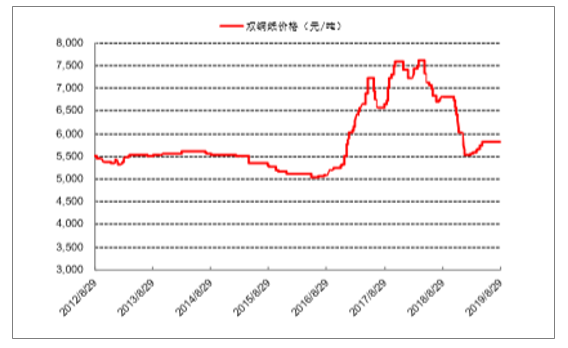

紙價格走勢

數(shù)據(jù)來源:公開資料整理

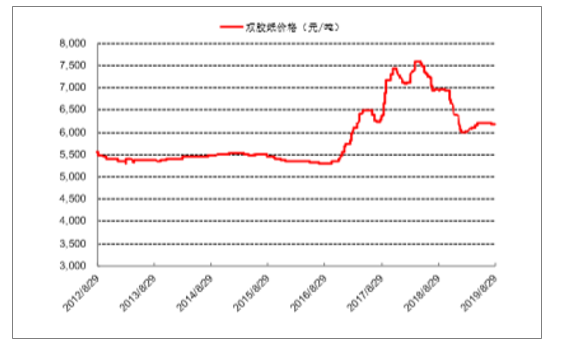

銅版紙價格走勢

數(shù)據(jù)來源:公開資料整理

雙膠紙價格走勢

數(shù)據(jù)來源:公開資料整理

箱板紙價格走勢

數(shù)據(jù)來源:公開資料整理

瓦楞紙價格走勢

數(shù)據(jù)來源:公開資料整理

三、漿價影響因素

商品漿價一定程度上可預(yù)測,但漿價變動的確切時間點(diǎn)和幅度難以預(yù)測。長期的商品漿價預(yù)測重點(diǎn)在于分析漿市供需變化,以及生產(chǎn)商的成本情況。由于生產(chǎn)效率提高、高成本生產(chǎn)設(shè)備關(guān)停、以及低成本地區(qū)新生產(chǎn)線的投產(chǎn),漂白硫酸鹽漿的價格可能會繼續(xù)回落。超過100萬t以種植林為原料來源、使用最先進(jìn)生產(chǎn)技術(shù)的紙漿產(chǎn)能替代了原來的高成本的產(chǎn)能,使生產(chǎn)商的成本持續(xù)降低。

對于短期的漿價預(yù)測,經(jīng)濟(jì)形勢、貨幣匯率、庫存水平和短期變化等因素也要考慮,尤其是在供給側(cè)。由于供應(yīng)增長,可預(yù)測關(guān)閉產(chǎn)能減少,以及由于去庫存帶來的需求暫時降低,漂白針葉木硫酸鹽漿目前的高價格會在2019年初逐漸回落。

Canfor公司Northwood漿廠維修停產(chǎn),美國加利福尼亞州漿廠在龍卷風(fēng)過后大量停產(chǎn),以及在中美貿(mào)易戰(zhàn)過程中紙漿供應(yīng)商宣布漲價,是2018年第四季度推動漂白長纖漿價格上漲的因素,而其他因素則可能導(dǎo)致價格回落。

分析家普遍認(rèn)為漂白短纖漿價格將會開始回落,由于中國市場需求增長放緩,以及一些新增的產(chǎn)能,供需平衡將會在2019年初發(fā)生變化。

目前在短纖漿市場上出現(xiàn)的開工率較低問題,主要是由于天氣原因、巴西卡車工人罷工、某些漿廠的鍋爐問題,以及其他一些暫時性因素導(dǎo)致的。

目前歐洲市場長短纖漿價格差距較大,隨著短纖漿對長纖漿替代的加快,它們之間的價格差也在縮小。如果長纖漿價格下降不太多,短纖漿價還會在目前水平持續(xù)更長一段時間。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國漿紙行業(yè)投資策略探討及市場規(guī)模預(yù)測報(bào)告

《2022-2028年中國漿紙行業(yè)投資策略探討及市場規(guī)模預(yù)測報(bào)告》共十九章,包含 2022-2028年漿紙行業(yè)投資前景分析, 中國漿紙行業(yè)投資機(jī)會與風(fēng)險分析,投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導(dǎo)、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費(fèi)升級,寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)