一、基建政策陸續出臺,交通板塊或為重要發力點

逆周期調節力度加大,基建穩增長作用凸顯。1)8月15日,發改委發布《西部陸海新通道總體規劃》,明確到2025年將基本建成西部陸海新通道。根據各公路的開工時間、預計工期及其預計投資額,統計了規劃中公路部分的剩余空間,發現未完成路段主要集中在寧夏、陜西、甘肅、重慶、廣西、云南六個省份,預計剩余里程近900公里,剩余投資額規模約在千億左右;2)8月21日,西部交通又有新進展,成都軌道交通第四期建設規劃(2019-2024年)獲發改委批復,項目總投資額為1318.32億元;3)8月31日,國務院金融穩定發展委員會召開會議,指出將加大逆周期調節力度,同時強調金融部門應繼續做好支持地方政府專項債發行相關工作;4)9月4日,國務院常務會議召開,會議指出“規定提前下達明年部分專項債額度,確保明年初即可使用見效”,同時擴大專項債使用范圍,并強調不得用于土地儲備、房地產、置換債務及可完全商業化運作的產業項目,基建空間再次擴大。近期基建利好政策頻繁出臺,貿易摩擦致經濟下行壓力加大,房地產嚴控投資空間縮小,基建有較大可能成為逆周期調節的重要工具。另外,專項債可做重大項目資本金的政策紅利仍有待釋放,期待專項債增發后更多相關項目落地。

8月以來基建政策梳理

時間 | 部門/會議 | 要點 |

2019.08.15 | 國家發改委 | 發改委印發《西部陸海新通道總體規劃》指出,加快西部陸海新通道建設,推進西部大開發形成新格局,推動區域經濟高質量發展。其中關于公路部分的規劃有:加快推進G69待貫通路段、G75渝黔和南寧至欽州段擴能、G5615墨江至臨滄段、G85待貫通路段等項目建設、升級G93重慶至遂寧段等。 |

2019.8.21 | 國家發改委 | 批復成都軌道交通第四期建設規劃(2019-2024年),項目總投資1318.32億元,其中資本金比例40%,計527.33億元。 |

2019.8.31 | 國務院金融委員會第七次會議 | 會議指出,要加大宏觀經濟政策的逆周期調節力度,下大力氣疏通貨幣政策傳導。繼續實施好穩健貨幣政策,保持流動性合理充裕和社會融資規模合理增長。金融部門繼續做好支持地方政府專項債發行相關工作。充分挖掘投資需求潛力,探索建立投資項目激勵機制,高度重視基礎設施、高新技術、傳統產業改造、社會服務等領域和新增長極地區的發展。 |

2019.09.04 | 國務院常務會議 | 按規定提前下達明年部分專項債額度,確保明年初即可使用見效,擴大專項債使用范圍,明確重點領域和禁止領域。重點用于交通、能源、農林水利、污水垃圾處理、冷鏈物流、水電氣熱等基礎設施和生態環保項目,職業教育和托幼、醫療、養老等民生服務。不得用于土地儲備、房地產、置換債務及可完全商業化運作的產業項目。明確了將專項債用作項目資本金的投向領域。以省為單位,專項債資金用于項目資本金的規模占該省份專項債規模的比例可為20%左右。 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國基建工程行業市場競爭格局及行業發展前景預測報告》

二、2019年我國基建工程行業經營業績平穩發展,數據回暖,固定資產投資不及預期

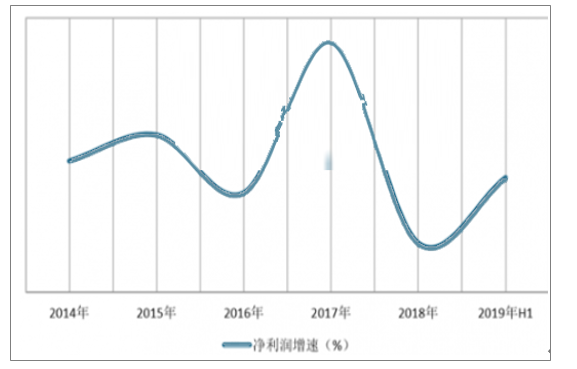

2019年上半年,我國基建工程經營業績平穩發展,固定資產投資數據不及預期。預計隨著當前的周期調控政策逐步加碼的背景下,存量基建訂單有望加速落地,從而使得業績有望繼續提速。數據顯示,到2019年上半年,我國基建工程行業營業收入 14267 億元,同比增長 15.95%;凈利潤420.67億元,同比增長 10.45%。

2019上半年我國基建工程營收增速情況

數據來源:公開資料整理

2019上半年我國基建工程凈利潤增速情況

數據來源:公開資料整理

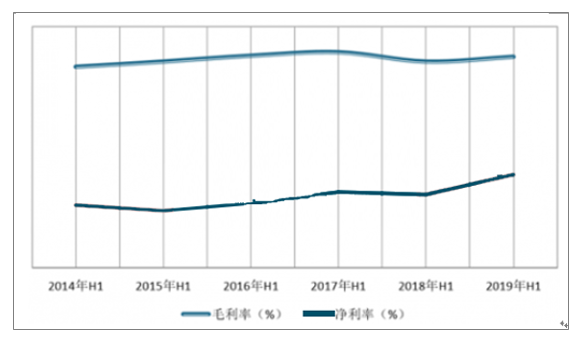

毛利率與凈利率方面,受益于與基建企業的業務結構調整、匯兌和投資收益增加等因素影響,均有所增長。數據顯示,2019 年上半年我國基建工程行業平均毛利率為13.98%,平均凈利率為 6.18%。

基建工程毛利率和凈利率均有所提升

數據來源:公開資料整理

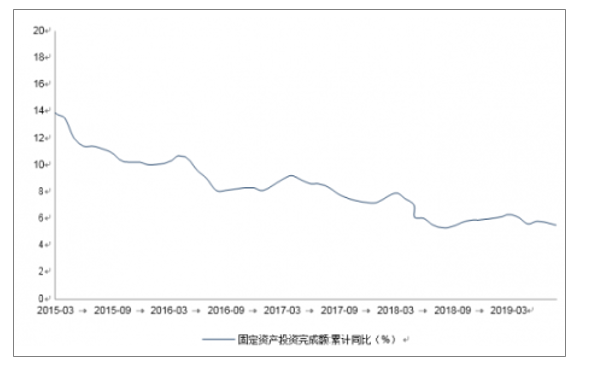

投資方面,固定資產投資增速有所下滑。目前我國基建投資仍處在低位。數據顯示,2019年1-8月,固定資產投資增速為5.5%。其中基建投資增速僅為 3.19%。預計隨著逆周期調控政策逐步加碼,未來基建投資有望發揮托底作用。

2019年以來固定資產投資數據不及預期

數據來源:公開資料整理

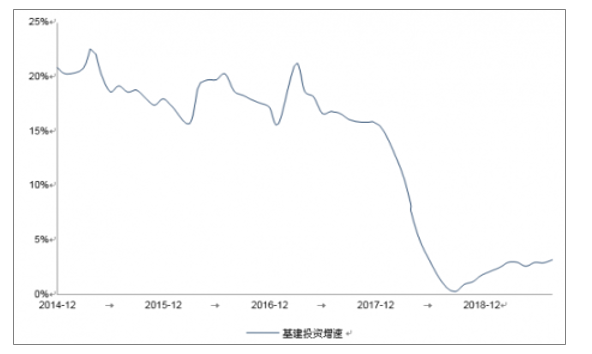

2019年基建投資仍處在低位,未來的提升空間較大

數據來源:公開資料整理

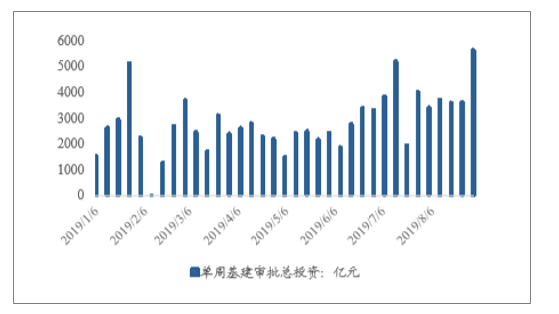

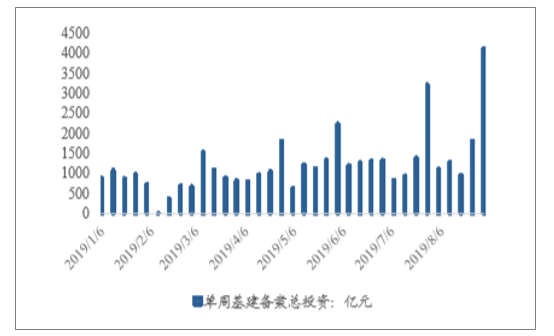

單周基建審批/意向/備案總投資均為今年最高值。上周(20190826-20190901)基建審批總投資5641.73億元,環比+55.43%;基建意向總投資10282.8億元,環比+78.57%;基建核準總投資523.46元,環比+68.53%;基建備案總投資4117.61億元,環比+126.51%,環比增速均達近一個月來最大值。從絕對值來看,除核準總投資與8月平均水平基本持平,其他三項均為今年以來最高值。在貿易摩擦加劇,房地產嚴控的情況下,基建仍將在穩增長中發揮重要作用。

2019年基建審批總投資(周度)

數據來源:公開資料整理

2019年基建意向總投資(周度)

數據來源:公開資料整理

2019年基建核準總投資(周度)

數據來源:公開資料整理

2019年基建備案總投資(周度)

數據來源:公開資料整理

目前大部分基建項目都是以 PPP 的模式進行的,而 PPP 資本金是指在項目總投資中,由社會資本方認繳的出資額。一般來說PPP項目的資本金占總投資的比例不得低于一定的水平,這個比例在政府發標時就已經確定了。根據國務院于 2015 年下發的《國務院關于調整和完善固定資產投資項目資本金制度的通知》,規定了不同行業的PPP項目中社會資本方需要投入的最低資本金比例。目前大部分PPP 項目的最低資本金比例在20-30%之間。

不同行業的 PPP 項目最低資本金比例

數據來源:公開資料整理

三、專項債增發提供更多可能性,基建穩增長信號明確

近年來地方政府開展基建的重要資金來源是專項債券。隨著地方政府融資監管趨嚴,城投非標融資作為“后門”被堵死,地方政府債券則被當做“前門”逐漸打開。

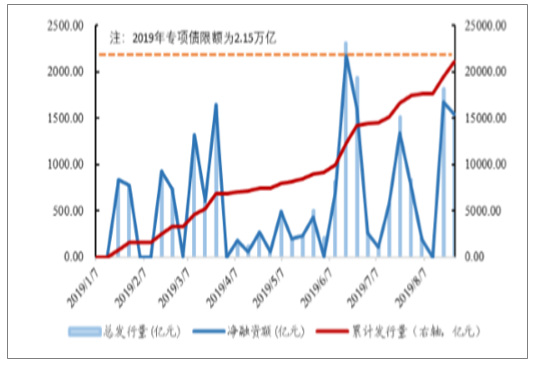

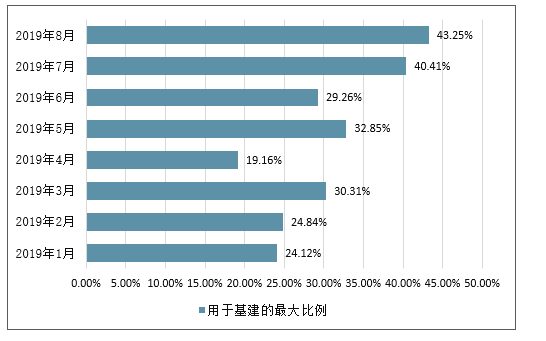

專項債增發有望撬動下半年基建投資。(20190826-20190901)專項債發行量為1542.73億元,環比-14.97%,凈融資額為1542.73億元,截至目前累計發行量約為2.05萬億元,本年度專項債新增限額為2.15萬億,發行已接近尾聲。根據財政部公布的數據,目前已發行的專項債大多用于土地儲備、棚戶區改造、收費公路及軌道交通,其他用途包括城市供水供熱、鐵路建設、鄉村振興、高校校區建設、城市基礎設施建設、醫療機構基礎設施建設等,大部分仍屬于基建項目。以收費公路、軌道交通、水資源配置以及其他為用于基建的專項債的統計口徑,發現年初至今,專項債投向基建領域的最大比例不斷增加,8月突破40%,為今年最高值。

2018年末,人大會議決定,授權國務院在2019年以后年度,在當年新增地方政府債務限額的60%以內,提前下達下一年度新增地方政府債務限額(包括一般債務限額和專項債務限額)。以此計算,今年增發專項債額度最多可達1.29萬億,若30%流向基建,則可帶動基建投資3870億元。9月4日國常會召開,指出新增專項債不得用于土地儲備、房地產、置換債務及可完全商業化運作的產業項目。土地儲備一直是專項債的重要用途,占比可達三分之一,預計此項規定將進一步擴大流向基建領域的專項債比例,若以50%-70%比例計算,則新增專項債可撬動的基建投資有望達6450億~9030億元。

2019年專項債發行情況(周度數據)

數據來源:公開資料整理

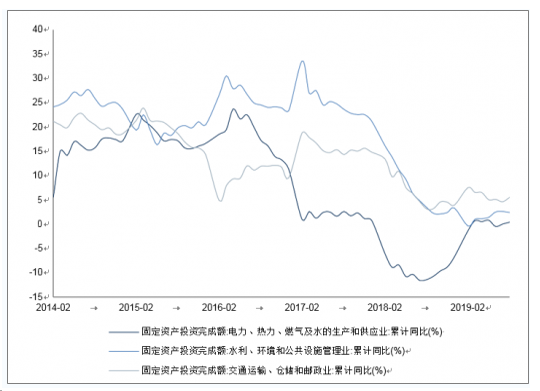

從行業來看,根據統計局公布的固定資產投資統計口徑,基礎設施建設由交通運輸、倉儲和郵政業、水利、環境和公共設施管理業以及電力、熱力、燃氣及水的生產和供應業三大行業組成。數據顯示,2019 年1-8 月,上述三大行業投資增速分別為5.5%、2.4%、0.4%。其中交通運輸、倉儲和郵政業是2019年以來基建托底的中流砥柱。

近幾年基建三大分項投資的增長情況

數據來源:公開資料整理

2019年新增專項債及用于基建比例

數據來源:公開資料整理

當月新增專項債土地儲備棚戶區改造估算(單位:億元 )

數據來源:公開資料整理

城投債發行節奏放緩。(20190826-20190901)城投債發行量為325.50億元,凈融資額為-187.76億元,環比-55.23%,截至8月底本年度累計凈融資額7213.68億元,同比+131.26%。由于城投公司違約現象頻發,判斷城投債發行將更加謹慎,專項債重要性日益凸顯。

2019年城投債發行量及凈融資額(周度數據)

數據來源:公開資料整理

從地區來看,2019年全國共有28個省/自治區/直轄市發布了交通投資計劃,包括川藏鐵路、京張鐵路等重點工程,總投資達到29327.4億。其中西南地區和江浙、廣東等東部沿海地區的投資計劃超千億。

鐵路方面,作為交通領域的重要基礎設施,近年來我國鐵路投資需求保持穩定增長。到目前,我國擁有超 12.1 萬公里的鐵路運營里程。根據《“十三五”現代綜合交通運輸體系發展規劃》,到2020 年,鐵路營運里程將達15 萬公里,“十三五”期間將新增2.9 萬公里,固定資產投資規模在3.6-3.9萬億左右。

“十三五”期間我國鐵路的平均年投資額情況

項目 | “十三五”新增里程(萬公里) | 造價(億元/公里) | 固定資產投資規模(萬億元) | 年平均固定資產投資規模(萬億元) |

普通鐵路 | 180% | 0.5-0.6 | 0.9-1.08 | 0.18-0.22 |

高鐵 | 110% | 2.5-2.6 | 2.75-2.86 | 0.55-0.57 |

合計 | 290% | --- | 3.65-3.94 | 0.73-0.79 |

數據來源:公開資料整理

十三五規劃期間至今已過半。數據顯示,到2018年,我國軌道交通投資5470 億,在2015-2018年期間,其年復合增速達到14%。

預計 2019-2020 年全國軌道交通總投資增速

數據來源:公開資料整理

公路方面

截至 2018 年底,中國目前已經投入使用的公路總里程大約為 477.35 萬公里,但人均公路里程大約僅有34.34公里/萬人,與美國等發達國家相比存在一定的差距。從國內各地區的人均公路里程情況來看,較為發達的東部省份的人均公路里程明顯低于西部地區,而安徽等中部省份的人均公路里程則大致與全國平均值持平。由此可見,未來我國公路建設的空間依然十分廣闊。

根據數據顯示,2018年我國累計公路投資達到 2.13 萬億,同比增長0.81%。到2019年7月,我國公路投資同比增長3.97%,預計全年公路投資有望繼續再創新高。

另外,“交通扶貧”是國家“十三五”期間的重要戰略規劃,目前已經進入了最后的攻堅期,其中重點任務是對貧困地區交通進行改造和升級,其中有五項是關于路橋建設規劃的內容,為路橋建設創造了廣闊空間,也為路橋投資提供了強勁的動力。

四、主要企業中報綜述:收入穩健增長,業績增速分化

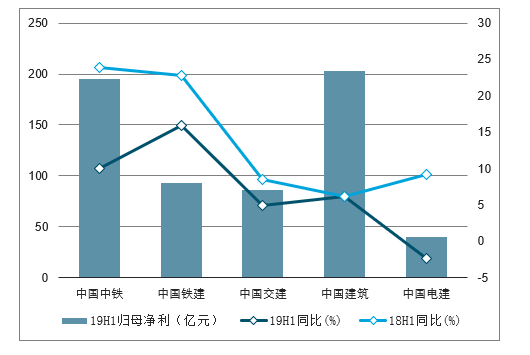

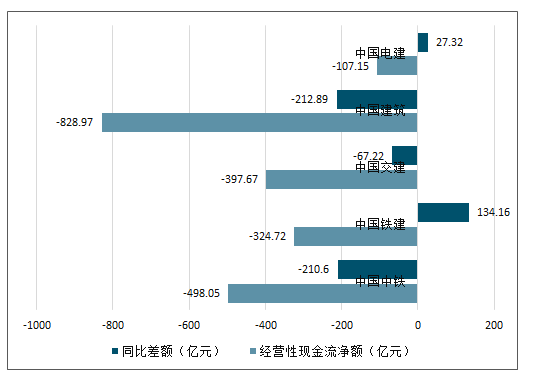

營收提速,業績增速下滑,現金流趨緊。19H1基建央企收入增速多在15%左右,明顯優于去年,主要系2018年下半年起基建補短板力度增大,房地產施工加速,以及不少企業根據棚改、老舊小區改造等相關政策進行了業務轉型,但歸母凈利增速普遍下滑,主要原因為:1)業務擴張致毛利下降;2)融資趨緊利息支出增加;3)部分企業為降低負債率發行優先股或永續債致少數股東損益增加。另外,優質的地方國企、設計企業盈利質量相對較高,凈利增速多在20%以上。新簽訂單方面,央企新簽合同額同比增速多在10%以上,主要是受房建訂單及房地產業務的拉動,基建訂單增速較低;地方國企中僅四川路橋由于去年基數過大致訂單下降,其他均較去年增長,但增速出現分化,可能與公司業務的區域布局及省內基建規劃有關。

基建央企19H1營收情況

數據來源:公開資料整理

基建央企19H1歸母凈利情況

數據來源:公開資料整理

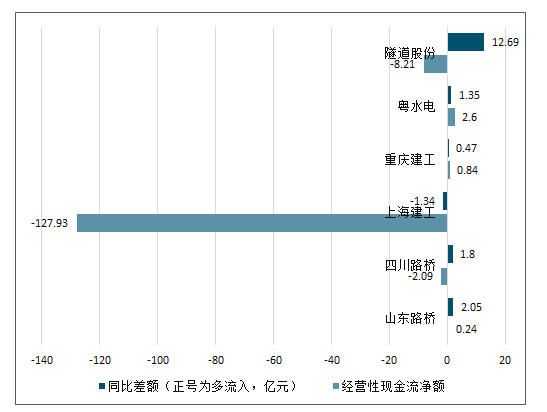

基建央企19H1經營性現金流凈額情況

數據來源:公開資料整理

基建央企19H1新簽訂單情況

數據來源:公開資料整理

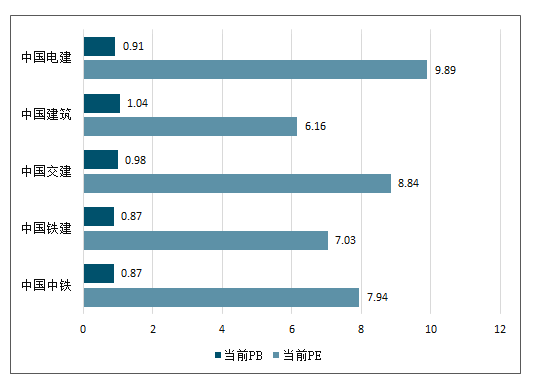

基建央企19H1PE及PB情況

數據來源:公開資料整理

地方國企19H1營收情況

數據來源:公開資料整理

地方國企19H1歸母凈利情況

數據來源:公開資料整理

地方國企19H1經營性現金流凈額情況

數據來源:公開資料整理

地方國企19H1新簽訂單情況

數據來源:公開資料整理

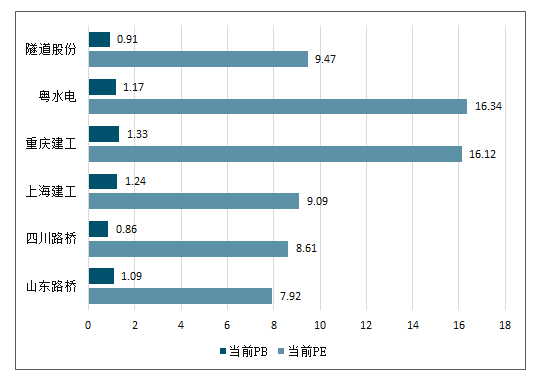

地方國企19H1PE及PB情況

數據來源:公開資料整理

設計企業19H1營收情況

數據來源:公開資料整理

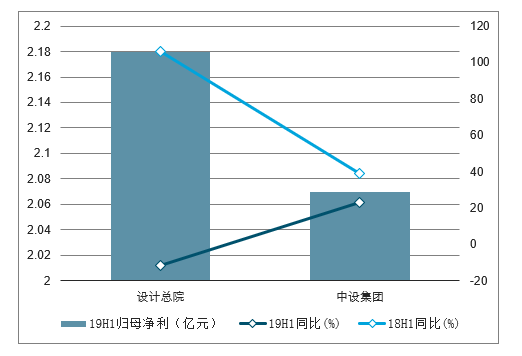

設計企業19H1歸母凈利情況

數據來源:公開資料整理

設計企業19H1經營性現金流凈額情況

數據來源:公開資料整理

設計企業19H1新簽訂單情況

數據來源:公開資料整理

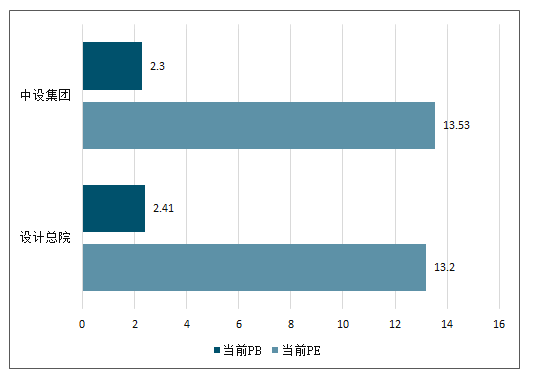

設計企業19H1PE及PB情況

數據來源:公開資料整理

主要基建央企歷史PE

數據來源:公開資料整理

主要基建央企歷史PB

數據來源:公開資料整理

五、展望2019年基建資金或將從何而來?

10月單月基建投資如期企穩,除基數低原因外更有需求復蘇。10月基建投資復蘇除了受益上年同期基數較低(兩會期間北方限產)外,基礎設施如鐵路、公路、生態環保等領域補短板力度加大產生效果是主要因素——即便有十一假日影響,10月單月狹義基建投資額依然達到9月單月的98%。

展望2019年,基建穩增長有望帶來新增需求的持續反彈,但相關資金能否跟上,成為本輪穩增長企穩回升的關鍵。在此前深度報告中提出基建資金主要來源包括預算內資金、銀行貸款、政府性基金以及非標+專項債+城投債,其中:

1)預算內資金主要來自政府財政收入,受減稅政策和稅制改革影響,10月全國一般公共預算收入同降3.1%,同月財政部表示正在研究更大規模減稅、更加明顯的降費措施,明年財政收入增幅或更平緩;但考慮到2018年政府規劃赤字率2.6%較2017年的3%仍有一定空間,預計基建預算內資金或隨之小幅增加;

2)銀行貸款,9月底央行降準新增釋放約7500億元資金,顯著增強銀行放貸能力,隨著一批重大項目自四季度起陸續開工,配套信貸支持有望復蘇。此外,PPP在經歷清理后更加規范,有望再次成為穩增長的有力支撐。

3)政府性基金主要構成是土地出讓金,若地產調控力度持續保持高壓態勢,房地產銷售增速的下滑或將逐漸傳導致土地購置市場,2019年政府性基金收入增速或不容樂觀。

4)非標+城投債+專項債,資管新規實施后非標融資萎縮趨勢恐難以改觀;10月底國辦發布指導意見要求“合理保障融資平臺公司正常融資需求”,城投公司融資或有邊際改善;2018年1.35萬億專項債已經下發完畢,截至9月底政府債務余額尚在限額之內, 2019年專項債發行規模或有擴大空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國基建工程行業市場研究分析及發展戰略研判報告

《2026-2032年中國基建工程行業市場研究分析及發展戰略研判報告》共七章,包含2026-2032年我國基建工程行業發展趨勢預測,我國基建工程行業發展策略建議,我國基建工程行業投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢