光學鏡頭是電子終端、光電設備的關鍵基礎元器件,應用包括消費電子、汽車、智能手機、AR/VR、數碼相機、安防監控、工控等領域。

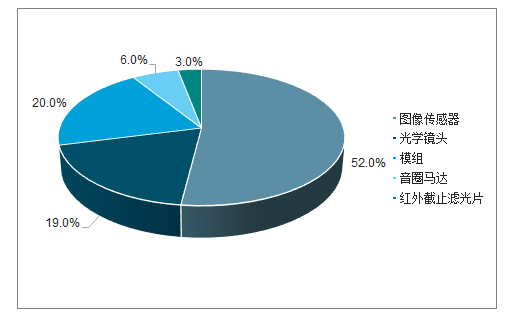

光學鏡頭是價值量較高的光學零部件之一。攝像頭模組由數個鏡片、VCM音圈馬達、間隔環、圖像傳感器、FPC等組成。其中,圖像傳感器、鏡頭、音圈馬達是高壁壘環節。在價值鏈構成看,圖像傳感器約占攝像頭模組的52%,其次是模組(20%)和光學鏡頭(19%)。

攝像頭價值鏈構成占比

數據來源:公開資料整理

光學鏡頭壁壘非常高,主要體現在三方面:專利、生產工藝、模具。真正規模量產高水

準鏡頭的企業非常少。

每設計一個光學鏡頭都可以申請專利。光學鏡頭在設計方面對設計師的要求非常高,由于像差無法消除,設計師只能盡可能接近理論結果,好的光學鏡頭凝結了設計師大量的經驗、天賦。最優秀的光學廠商萊卡和蔡司的核心壁壘在于他們在光學設計沉淀了多年,別人想超越也得花同樣的時間去積累,而且還要繞過專利壁壘,專利+設計能力是光學鏡頭廠商的第一道門檻。

生產工藝決定了良率和一致性。光學鏡頭是非常精細的器件,對模具、成型、組裝等每一個工序的精度控制要求苛刻,只有每個環節都做到極致,才能造就穩定制造光學鏡頭的能力。在成型工序,光學材料對外界溫度、壓力、顆粒等非常敏感,只有嚴格精確控制每個變量才能制造出具有良好光學性能的透鏡,這需要先進設備和熟練工人的配合才能完成。

光學鏡頭的主要工藝存在差異。塑料鏡片以光學塑膠為原材料,經過注塑成型、剪取、鍍膜、外觀品檢等工藝形成成品。玻璃鏡片以光學毛坯玻璃為材料,通過切削、研磨、定心、鍍膜、外觀品檢做成成品。

模具壁壘高。模具是玻璃鏡頭生產的核心環節,質量和精度直接影響鏡片的性能,這要求經驗豐富的設計師和具有豐富精密加工檢測經驗的制造人員相互配合才能完成。

一、玻塑混合鏡頭

塑料鏡頭遇到天花板,玻塑混合鏡頭打開性能瓶頸。由于智能手機內部空間越來越小,承載的功能和零組件越來越多,塑料鏡片憑借成本低、易批量生產等優勢成為智能手機光學鏡頭的主流,iphoneX鏡頭就采用了6片塑料鏡片組成。但隨著智能手機攝像頭超高像素、大光圈方向升級過程中,塑料鏡頭在成像清晰度、失真率等光學性能方面遇到瓶頸,而且塑料材料比玻璃更容易吸收光線。玻璃塑料混合鏡頭結合了玻璃鏡頭和塑料鏡頭的優點,能夠減少鏡頭厚度和失真率、提高成像清晰度和光圈尺寸,已在監控安防、數碼相機、單反相機等廣泛應用,并有望在高端旗艦機型主攝中取得應用。

塑料鏡頭的優點:成本低、工藝難度低,適合大批量生產;缺點,透光率稍低,性能有天花板。玻璃鏡片的優點:性能優良,透光率高;缺點主要是量產難度大,良率低、成本高。

玻璃鏡片和塑料鏡片優缺點對比

光學鏡頭 | 材料特性 | 工藝 | 優勢 | 缺點 |

塑料鏡片 | 塑性好、密度低、成型自 由度大、光學精度較低、 材料不均勻,折射率為 1.65 | 注塑成型、鏡頭 組立 | 成本低、重量輕,可 將系統組件與光學組 件合并 | 耐熱性差、熱膨脹系數大、 耐磨性差、機械強度低,光 學組件容易變形影響光學性 能 |

玻璃鏡片 | 材料性能穩定,溫度漂移 低、耐高溫、耐磨耐刮, 材料選擇范圍多,折射率為2.0 | 人工研磨、模造 成型工藝 | 光學性能好,產品設 計空間廣 | 成本較高、生產良率低 |

數據來源:公開資料整理

成像要求提高驅動攝像頭鏡片數從5P增長到6P/7P。鏡片的作用在于輔助CIS圖像傳感器成像,鏡片數量提升能夠增強鏡頭的對比度與解析度、改善眩光(藍光玻璃),更好控制像差。片數太多容易損失光線,一般鏡頭焦距越長采用的鏡片數量越多。手機拍攝性能的提升要求鏡片數增長到6P以上,iPhoneX采用了6個塑料鏡片,預計2019年7P鏡頭和潛望式鏡頭將有望規模出貨。

攝像頭像素升級,玻璃塑料鏡頭成為趨勢。攝像頭像素升級倒逼光學鏡頭持續提升,塑料鏡頭性能遇到瓶頸,玻璃塑料鏡頭結合了玻璃鏡頭和塑料鏡頭的優勢從而有望成為智能手機攝像頭升級的重要選擇。

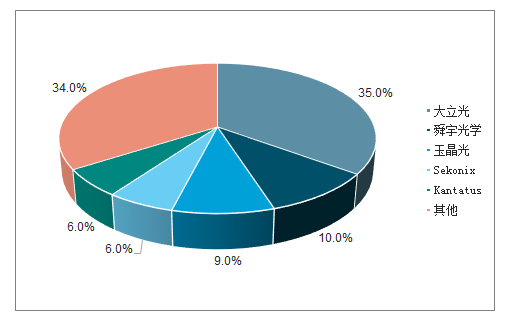

光學鏡頭集中度較高。產業鏈包括上游光學材料(光學玻璃、光學塑料)、中游光學元件(透鏡、棱鏡、各式鏡頭)、下游應用領域(汽車、智能手機、數碼相機、安防監控等)。光學鏡頭行業集中度較高,以智能手機鏡頭為例,行業前五大市場份額超過60%,大立光是手機第一大光學鏡頭供應商,其次是國內的舜宇光學。

2018年光學鏡頭市占率

數據來源:公開資料整理

二、智能手機攝像頭

拍照是智能手機的核心功能之一。手機攝像頭升級沿著2條主線進行:像素持續升級,從最早的11萬像素升級到現在數千萬像素(比如iphone11);技術持續創新,沿著多攝像頭、高像素、大光圈、長焦、小型化模組方向進化。此外,指紋識別、3Dsensing、潛望式/滑軌式結構等技術也在不斷發展。

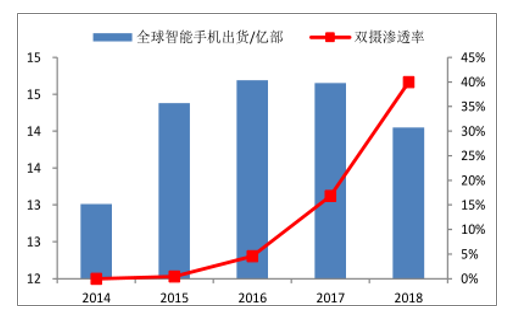

智能手機進入存量競爭階段,多攝成為智能手機發展趨勢。2016-2018年全球智能手機出貨量分別為14.7億部、14.9億部、14.05億部。預計,未來5年全球智能手機出貨量CAGR為1.7%。差異化攝像頭成為智能手機競爭的焦點,2016年以來蘋果、華為、vivo等廠商陸續發布雙攝手機新品,2019年蘋果首次發布三攝手機iPhone11pro/11promax。

雙攝相比單攝具有拍照性能突出、可選方案多等優點,在光學變焦、快速對焦、暗光拍攝、HDR合成等方面性能突破了單攝的限制,不同方案能夠滿足不同消費群體的需求。此前攝像頭升級的邏輯是CIS像素的提升,從百萬級提升到千萬級,受CIS尺寸的限制,像素升級很快就遇到瓶頸。單攝的問題在于難以實現光學變焦功能、難以實現背景虛化等問題。雙攝的本質是將縱深的光學成像體系向橫向空間拓展,目前雙攝已經成為智能手機的標配之一。

不同應用對拍攝的要求不一樣,雙攝由此產生了多種組合:廣角+長焦、彩色+黑白、廣角+深度、彩色+彩色、標準+超廣角、智選雙攝。從功能上看,雙攝主要包括增強畫質(彩色+彩色)、多倍光學變焦(廣角+長焦)、背景虛化、增強暗光拍攝(彩色+黑白)等組合。廣角+長焦、彩色+黑白在業界應用比較廣泛。

2018年全球智能手機雙攝滲透率已經達到40%,國產安卓機型滲透率超過50%。雙攝滲透率達到高點,華為引領三攝趨勢。

三攝/四攝相當于多個雙攝方案優點疊加。三攝/四攝是指單面(正面或者背面)攝像頭的總數,而不是整個終端所有攝像頭的總數。雙攝的缺點在于僅能滿足部分場景拍攝需求,而人們對拍攝性能升級的需求是無止境的。一部手機的雙攝對應到單一方案,也就意味著在某些功能上有特色,但未能同時優化其他功能。三攝相對于多個雙攝方案的疊加,能夠滿足多個場景的特色拍照功能。華為P20pro于18年3月發布,搭載了徠卡三攝:4000萬主攝(彩色)+2000萬廣角(黑白)+800萬長焦,支持3倍光學變焦(iphoneX僅為2倍)、5倍混合變焦,拍照上最大的進步是超級夜景功能、3倍光學變焦。依靠自研算法+麒麟系列處理器優化拍照性能,華為P20pro在歐洲和國內取得了成功。

三攝成為智能手機趨勢。華為智能手機三攝滲透率將從2018年的7%提升到2019年的31%。2019年9月,蘋果發布iPhone11pro、iPhone11proMax、iPhone11三款新iPhone。本次iPhone重點升級在后置攝像頭,iPhone11pro升級到三攝,從原來的「廣角+長焦」升級到「廣角+長焦+超廣角」的配置;iPhone11升級到雙攝(1200像素主攝+1200萬像素超廣角)。三星galaxyA7也搭載了三攝,廣角+景深+超廣角鏡頭。2018年有3-5款智能手機搭載三攝,2019年預計有望增長到十幾款。高像素+長焦+廣角成為更多三攝主流選擇,部分手機還搭載TOF模塊。

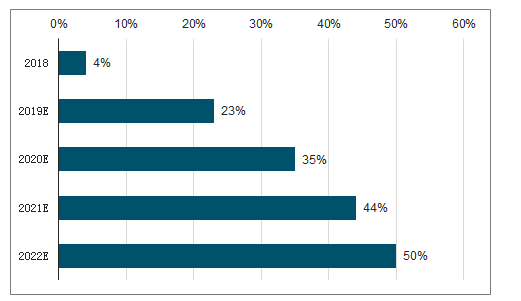

三攝有望延續雙攝滲透趨勢。預計全球搭載三攝智能手機出貨量將從2019年的2.3億部提升到2022年的7.5億部,滲透率從16%提升至51%。

2014-2018年全球搭載雙攝的智能手機滲透率

數據來源:公開資料整理

2019-2022年全球三攝智能手機出貨量及預計

數據來源:公開資料整理

未來4年全球手機攝像頭出貨量CAGR將達到15.3%,攝像頭模組市場規模將超過2500億元。受益三攝、四攝等多攝攝像頭滲透率快速提升,盡管全球智能手機出貨量平穩增長,未來4年全球智能手機攝像頭出貨量將從2018年的34億個增長至2021年的55.8億個,CAGR達到15.3%。預計2021年全球智能手機攝像頭市場規模將增長至2512億元,CAGR為15.5%。

2018-2022年全球智能手機攝像頭出貨量及預測

數據來源:公開資料整理

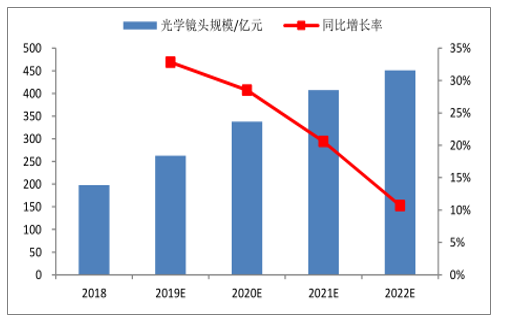

受益三攝滲透率快速提升,2019年全球智能手機光學鏡頭市場規模將有望達到198億元,同比增長33%,未來3年CAGR達到27.2%。

2018-2022年智能手機光學鏡頭規模及預測

數據來源:公開資料整理

三、生物識別功能

屏下指紋適應屏占比提升趨勢,安卓旗艦機型引領。屏下指紋識別(FOD(FingerprintonDisplay)順應了用戶的使用習慣,用戶體驗好,而且全面屏時代要求(壓縮Home鍵)。屏下指紋包括光學屏幕指紋方案和高通推出的超聲波屏幕指紋方案。由于光學屏下指紋和觸控方案等方面產業鏈成熟且成本較低,國產安卓陣營普遍選擇了光學屏下指紋方案,華為Mate30系列采用了光學屏下指紋識別,而三星GalaxyS10則搭載超聲波屏幕指紋識別。

屏下指紋兩種方案對比

屏下指紋 | 指紋建 模 | 穿透性 | 安全性 | 識別準確度 | 識別速度 | 優點 | 廠商 | 代表機型 |

光學方案 | 2D | 較強 | 較高 | 較高 | 高 | 成本較低 | 匯頂科技等 | 華為Mate系列 |

超聲波方案 | 3D | 強 | 高 | 高 | 一般 | 成本高 | 高通 | 三星Galaxy10 |

數據來源:公開資料整理

屏下指紋滲透率提升,驅動屏下指紋鏡頭高增長。華為、三星、OPPO、vivo等安卓廠商將屏下指紋方案從旗艦機應用到中高端機型,屏下指紋成本快速下降、滲透率快速提升。

預計2019年屏下指紋識別占指紋識別比例將達到23%,其中光學方案占屏下指紋識別為82%、超聲波占屏下指紋識別方案為18%。據IHS,全球搭載屏下指紋識別的智能手機出貨量將從2018年的2900萬部提升到2019年的2.4億部。屏下指紋識別高增長將帶動屏下指紋鏡頭出貨量高增長。

2018-2022年屏下指紋識別占比

數據來源:公開資料整理

除了光學指紋外,3Dsensing也成為重要的生物識別方案。自iPhoneX在智能手機中首次搭載3DSensing以來,并在2018年發布的iPhoneXR、iPhoneXS、iPhoneXSMax全部采用3DSensing,中國品牌智能手機紛紛采用大光圈、廣角、超小型、多攝、3D應用等高復雜度的攝像頭,以此作為賣點。3DSensing主要包括結構光、雙目視覺、ToF等方案,可應用于VR/AR、人臉和手勢識別、3D建模、空間掃描、機器人、障礙物檢測等。

3DSensing市場快速滲透至消費電子、汽車電子領域。根據YOLE的預測,3Dimaging&sensing市場規模將從2016年的13億美元增長至2022年的90億美元,CAGR達到37.3%,2022年3D成像設備有望超過10億個。由于3D成像技術在工業和醫療應用領域的成熟,再加上半導體微型化技術的進步和iPhoneX搭載3DSensing,3Dimaging&sensing在智能手機領域正迎來加速成長階段,可穿戴設備、智能硬件等應用也有望采納該技術。

四、車載鏡頭

汽車駕駛智能化驅動車載鏡頭需求旺盛。在汽車實現自動駕駛之前,消費者對于主動安全的需求將持續提升ADAS滲透率,而超過80%的ADAS技術會用到攝像頭,攝像頭是實現多個識別功能、眾多預測的基礎。

車載鏡頭壁壘高、壽命長。汽車類客戶認證周期長達2-3年,技術條件要求苛刻,一旦認證通過,產品壽命周期長達7年以上,而且產品出貨節奏會從第1/2年的小批量出貨快速增長至第3/4年的批量出貨高峰,隨后進入平穩供貨階段。

ADAS從高端車逐步滲透到中端車型。ADAS已經成為汽車電子增長最快的細分領域之一。ADAS的核心功能包括圖像和視頻捕捉、人像識別、實時監控、智能交互等,攝像頭是實現這些功能的基礎元器件之一。

受益ADAS滲透率提升,車載鏡頭市場迎來高增長。車載鏡頭主要包括內視鏡頭、后視鏡頭、前視鏡頭、側視鏡頭、環視鏡頭等。根據TSR2018年發布的報告,2018年全球光學鏡頭市場規模將達到59億美元,其中車載鏡頭市場規模接近9億美元,而且車載鏡頭營收占比將從2018年的15%提升至2022年的18%,2022年市場規模將達到15.8億美元,CAGR為16%;全球車載鏡頭出貨將從2017年的1.17億個增長至2022年的2.35億個。

2015-2022年全球車載光學鏡頭市場規模及預測(億美元)

數據來源:公開資料整理

2017-2022年全球車載鏡頭出貨及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國光學鏡頭行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光學鏡頭行業市場深度分析及未來趨勢預測報告

《2026-2032年中國光學鏡頭行業市場深度分析及未來趨勢預測報告》共十一章,包含2021-2025年光學鏡頭應用領域需求分析,2026-2032年中國光學鏡頭市場發展趨勢與前景展望,2026-2032年中國光學鏡頭行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光學鏡頭行業重點企業分析:中潤光學VS宇瞳光學VS聯合光電[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國光學鏡頭行業全景速覽:應用領域不斷拓展,行業發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)