一、物聯網

在風口消失、資本寒冬的“雙失”市場影響下,各家投資機構都選擇放緩了投資節奏。

過去20年投資主趨勢劃分為2個階段:第一:互聯網1.0階段(PC時代),1999年前后隨著IT技術的進步帶動PC的普及,依托PC的高增長,誕生像BAT等初代互聯網公司;第二:互聯網2.0階段(移動互聯網時代)2010年前后隨著通訊技術的發展和智能手機的普及,美團點評、今日頭條、滴滴出行等移動互聯網獨角獸誕生。每一次互聯網產業升級都是技術先行,這一次AIOT等多技術也將吹響互聯網3.0——萬物智聯時代的號角。

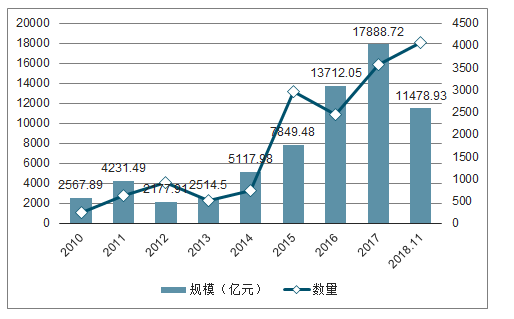

2010-2018.11中國股權投資市場募集總額趨勢

數據來源:公開資料整理

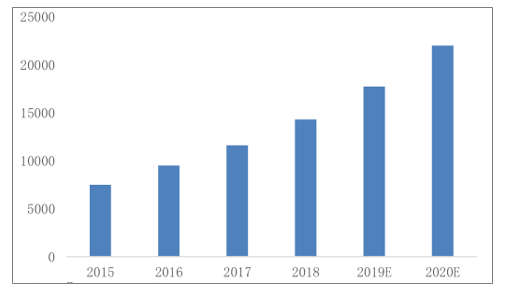

物聯網在各行業的應用不斷深化,催生新技術,有助于改造升級傳統產業。2020年市場規模預計達到2萬多億元。2020年將較2017年增長160.59%,達到40億,其中蜂窩物聯網10億(占比約25%),較2017年增長203%。蜂窩物聯網已加速,15-17年連接凈增分別為0.39億、0.65億、1.7億。

2015-2020年中國物聯網市場規模及預測(億元)

數據來源:公開資料整理

隨著互聯網的快速崛起,應用形式逐步多樣,5G時期的高可靠、低時延、泛在連接,決定著物聯網將引領第三次信息浪潮。

一、產業、政策協力

近幾年中國政府關于物聯網產業政策持續不斷,2015-2018年連續四年政府工作報告提到物聯網,對物聯產業的發展要求口徑由“促進”轉變為“加快”,產業迎來的政策紅利加速期。

2017年6月,工信部發布《關于全面推進移動物聯網(NB-IoT)建設發展的通知》,要求基礎電信企業要加大NB-IoT網絡部署力度。

預計到2020年,NB-IoT網絡實現全國普遍覆蓋和深度覆蓋,基站規模達到150萬個。NB-IoT技術成為物聯網產業的主流標準。

1、NB-IoT技術

核心技術自主可控,海量連接的理想方案:低功耗廣覆蓋網絡(LPWAN)將構成未來60%的物聯網業務場景。LPWAN目前已經成型的技術規范有NB-IoT體系、LoRa體系和SigFox體系。

NB-IoT具有更強的自主可控性,產業鏈支持力量更大,發展空間巨大。

成為5G標準一部分,NB--IoT技術發展注入新動力:2018年3月3GPP協議中,eMTC/NB-IoT已經被認可為5G的一部分,并將與5GNR長時間共存,意味著NB-IoT將在5G時代扮演更加重要的角色。

LPWAN成型的技術規范

協議 | NB-IoT | LoRa | Sigfox |

主導者 | 運營商主導 | Semtech公司 | Sigfox公司 |

支持公司 | GSMA、全球領先運營 商、主要設備廠商、垂 直行業企業在內的全球 超過300家移動通信產業 巨臂以及垂直行業代表 | 聯盟成員包括跨國 電信運營商、設備 制造商、系統集成 商、傳感器廠商、 芯片廠商和創新創 業企業等 | 與Sigfox網絡運營商合作, 完成了6個國家的全國性部 署,另外還有14個國家正 在部署之中。20年底計劃 是覆球0國家和地區。 |

數據來源:公開資料整理

NB-IoT核心協議凍結:芯片在整個產業鏈中處于基礎核心地位,也是標準的核心載體。在NB-IoT芯片領域中,目前華為和高通研發進展最快,產品最為成熟。

華為的芯片供應能力最強,其Boudica120在2017年6月底已實現大規模出貨,月供應能力達百萬片。而升級版Boudica150在2018年大規模出貨;高通物聯網芯片世界領先,其MDM9206多模芯片同時支持NB-IoT/eMTC/GSM全球頻段,這與美國優先發展eMTC技術標準是分不開的。

各芯片主流廠商均已具備量產能力

廠商 | 產品型號 | 特性 | 量產時間 |

銳迪科(RDA) | RDA8909 RDA8910 | NB+GSM NB+eMTC | 17Q4 18H2 |

思寬 | MonarchSX | NB+eMTC | 18Q1 |

Nordic | Nrf91 | NB+eMTC | 18H2 |

GCT | GDM7243I | NB+eMTC | 18Q1 |

Ajtair | ALT1250 | NB+eMTC | 17Q4 18H2 |

聯發科 | MT2625 | NB | 18H1 |

高通 | MDM9206 | NB+eMTC | 18H1 |

中興微電子 | RoseFinch7100 | NB | 18H1 |

數據來源:公開資料整理

在國內,華為主導的NB-IoT標準發展較快、相對比較成熟,以運營商為主導的蜂窩技術更有短期大規模快速發展優勢。

三大運營商物聯網布局加快已實施的工作,加速實現全國主要地區、熱點地區連續覆蓋和深度覆蓋,助力業務快速上量。

2、NB-IoT產業鏈

我國NB-IoT基站規模要達到40萬個,NB-IoT的連接總數要超過2000萬。到2020年,NB-IoT基站規模要達到150萬個,NB-IoT的連接總數要超過6億,實現對于全國的普遍覆蓋。NB-IoT的技術優勢是覆蓋廣、功耗低,而實現這兩個目標的關鍵在于終端芯片。它是整個產業鏈的核心技術難點所在,它需要芯片廠商有深厚的技術積累和巨大的資源投入。而芯片一旦達到成熟商用條件,則可以批量發貨并對整個產業下游的應用創新起到巨大的推動作用。

LoRa是種專為依賴電池提供電力的無線設備所設計的低功耗廣域網(LowPowerWideAreaNetwork,簡稱LPWAN)規范,它的目標在于滿足物聯網系統所需的長距離雙向通訊,并簡化裝置的安裝程序,讓用戶、開發者以及商業應用能掌握更高的自主性。

LoRa優勢明顯:延長電池壽命:較低的數據速率延長了電池壽命和增加了網絡的容量低功耗,遠距離傳輸:LoRa基于Sub-GHz的頻段使其更易以較低功耗遠距離通信,可以使用電池供電或者其他能量收集的方式供電。

易于建設部署:最小的基礎設施成本,免牌照的頻段節點/終端成本低;使用網關/集中器擴展系統容量。

LoRa主要在全球免費頻段運行(即非授權頻段),包括433、868、915MHz等頻段。LoRa網絡主要由終端(內置LoRa模塊)、網關(這里以AnyLink舉例)、服務器和云四部分組成,應用數據可雙向傳輸。

LoRa與NB-IOT作為適用于物聯網快速發展的無線通信技術,專為低帶寬、低功耗、遠距離、大量連接的物聯網應用而設計,是最有發展前景的兩個低功耗廣域網通信技術。然而,LoRa和NB-IOT兩種技術具有不同的技術和商業特性。

3、LoRa在國內外的應用

國外LoRa網絡部署加速

美國網絡運營商Senet已經在美國110個城市超過125000平方公里的面積搭建了LoRa試驗網絡,同時計劃2017年在另外10 個大型城市部署相關網絡和服務。 |

美國Comcast公司計劃在舊金山和費城試點智慧城市,與Semtech公司合作部署LoRa網絡,提供B2B的應用 |

DigitalCatapult組織將在倫敦建設LoRa網絡,這個網絡將免費提供給中小企業使用;DigitalCatapult將和BT(英國電信)合 作在倫敦一些區域(主要是大學園區)去建設50個LoRa基站。 |

韓國SK通信與540個合作公司一起部署LoRa應用服務,主推的是與韓國農村社區公司合作的農業相關水位測量的項目,還 有包括單車追蹤系統和定位監視方案,貿易區分析方案,智能路燈控制方案等 |

軟銀和AcTIlity合作布建LoRa網路,廣泛支持在日本的各種應用,包括年長者照護追蹤、隧道狀況監控、水表自動化等領域。 國內LoRa網絡起跑 |

2016年1月28日,中興通訊與Semtech簽署協議成立中國LoRa應用聯盟,將推動LoRa技術在各行業的創新應用 |

金廷科技是全球首創采用LoRa技術的智能家居平臺,發布了一系列YoSmart品牌產品,包括智能中心、智能溫控器、智能 插座和自動澆灌控制器。 |

深圳通感微電子有限公司做了不少相關LoRa的項目,例如可實時顯示停車位分布狀況的停車場監控系統、實現無線土壤檢 測的智能農業系統、防止盜獵的南非Kruger國家公園犀牛保護項目 |

數據來源:公開資料整理

二、物聯網產業鏈

從產值規模及價值規模方面看,在NB-IOT產業鏈各個環節中,運營商集中度最高。導,其芯片、通信設備及網絡運營、平臺等環節競爭者不多,市場集中度均會超過50%以上。模組、終端、應用等環節由于技術壁壘不高,市場集中度較低,產業參與者眾多。

NB--IoT產業鏈產值分布

數據來源:公開資料整理

蜂窩物聯網連接數量快速增長:2015年底,全球已簽約移動業務的物聯網終端為4億臺。隨著物聯網愈發成為產業中心、再加上其他方面的改進(如配置、終端管理、服務支持和安全性等),在各種互聯終端中,蜂窩物聯網終端將增長最快,保守預計到2021年將全球蜂窩物聯網終端數達到15億臺。

物聯網早期連接數量的快速增長,極大促進硬件感知層產業的發展:底層硬件行業是物聯網產業鏈上游,短期將充分受益于需求快速增長帶來銷售數量的增長,長期看通信芯片、模組及SIM卡等長尾細分領域將由于技術演進、需求離散等因素導致競爭格局變化。

1、通信芯片

NB-IoT芯片領域:在NB-IoT陣營中,參與芯片研發的企業主要有高通、英特爾、華為海思、MTK、中星微、展訊、大唐等3GPP標準主要貢獻方,另外,NB-IoT芯片對設計及工藝的要求相比較智能手機芯片要低,進入門檻不高,沒法形成2-3家壟斷大部分市場的局面,市場集中度會保持在50%。

NB-IoT通信芯片的第一輪競爭即主體市場競爭,由于前期電信運營商的需求比較明確,主要針對遠程抄表、智能停車等智慧城市領域,通信芯片相應的接口需求確定,通信芯片廠商之間比的是商用進程、成本等;第二輪競爭由于需求逐漸進入碎片化,底層芯片接口需求不明確,我們判斷面向長尾市場NB-IoT芯片廠商競爭力主要來自于產功能集成性能、解決方案適配性等。

未來NB-IoT芯片會囊括物聯網模塊九成的組件:SOC等小型化封裝技術在NB-IoT芯片中將發揮越來越重要的作用。

2、模組

模組環節,我們判斷未來NB-IoT模組的出貨量還是來自于原來擁有2G/3G/LTE模組廠商手中,再加上一些新的廠商陸續入局,故無法形成較高的市場集中度。

在無線模組方面,國外企業仍占據主導地位,包括Telit、SierraWireless等。國內廠商也比較成熟,能夠提供完整的產品及解決方案。其中蜂窩物聯網通信模組廠商包括:華為、中興物聯、東信和平、移為通信等。

由于模組廠商在技術方面沒有很強的壁壘,產品同質化嚴重,長期看競爭格局仍然會很激烈,重點關注在高附加值應用等細分場景中有獨特布局的公司。

根據下游需求調研情況,中國移動等市場強勢地位運營商將會面向NB-IoT主流市場需求制定模組標準,與芯片廠商、主流模組廠商詳細定義通用接口標準,未來通過開放標準協議降低模組整體成本、促進產業規模化,重點關注與電信運營商有深度合作的公司,具備市場及渠道優勢。

主要物聯網模組產品情況

地區 | 廠商名稱 | 主要產品 |

國內 | Telit | 通信模組、GNSS模組 |

SierraWireless | 通信模組、GNSS模組 | |

SiRF | GNSS模組 | |

國外 | 華為 | 蜂窩通信模組 |

中興物聯 | 蜂窩通信模組 | |

東信和平 | NB--IoT通信模組(定增) | |

移為通信 | 蜂窩通信模組、GNSS模組 | |

移遠通信 | 蜂窩通信模組、GNSS模組 | |

廣和通 | 蜂窩通信模組、GNSS模組 | |

中移物聯公司 | 蜂窩通信模組、GNSS模組 | |

廣和通 | 蜂窩通信模組、GNSS模組 |

數據來源:公開資料整理

3、SIM卡

物聯網設備連接的控制終端需要配備相應的SIM卡,物聯網目前最大的變化是連接數的增長,接入大量設備則需要通訊傳輸號碼識別做支撐,其早期市場容量與模組終端的出貨量保持一致。

在eSIM產業鏈中,SM平臺處于運營商對用戶管理的中間環節,未來在產業鏈中將處于核心地位。我們判斷主流需求市場SM平臺仍是電信運營商為主導。

面向大規模需求的場景電信運營商可以通過改變發卡流程解決用戶選擇運營商的痛點,避免eSIM卡管理過程中再次成為“管道商”的風險。

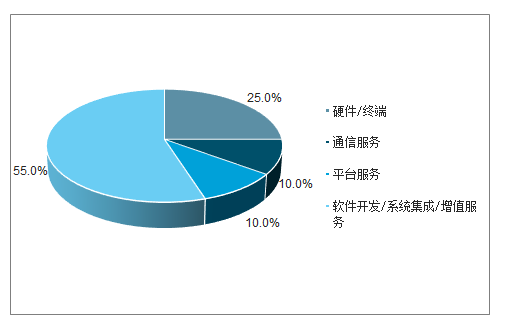

4、網絡設備層及網絡層

不同平臺產值規模占比

由于華為、愛立信、中興等通訊設備廠商是NB--IoT標準的核心參與者和 推動者,在NB--IoT的商用中,主流設備廠商占據絕大多數市場份額 |

物聯網產業鏈中網絡設備商收入及業績主要來自于運營商NB--IoT網絡 部署投資,NB--IoT網絡設備主要部署在800M\\900M等原有的FDD2G低頻段, 具備FDD牌照運營商NB--IOT主設備單站設備投資規模與4G基站規模相當,大 概在10 |

在運營商環節,,未來的NB--IoT網絡運營集中在三大運營商手里,,所以這 一領域的市場集中度或為100% |

數據來源:公開資料整理

4、平臺層

不同類型平臺競爭者及商業模式

平臺類型 | 競爭者 | 盈利模式 |

DMP | DMP平臺大都是模組、終端 廠商,比如SierraWireless | 大多數DMP廠商部署整套設備管理解決 方案時收取整體報價收費,小部分廠 商可以收取運營費用 |

CMP | Jasper、愛立信DCP、沃 達豐GDSP、中國移動 OneNet | CMP平臺供應商參與運營商物聯網移 動收入分成 |

AEP | 中國移動OneNet、機智云、 上海慶科、艾拉物聯、宜通 世紀“北京粒子” | AEP平臺主要根據激活設備數量收費 |

數據來源:公開資料整理

不同平臺產值規模占比(%)

數據來源:公開資料整理

5、應用層

當前NB-IoT市場的大規模與產品碎片化并存,電信運營商和政府是驅動碎片化市場向規模化發展的重要因素,規模化帶來產品價格的下降,進而推動整個產業鏈條持續發展。

物聯網業務對于垂直行業的業務洞察能力、產業鏈合作能力以及業務運營能力等方面都有著不同于傳統的電信運營相對標準化的要求。

三、行業發展趨勢

通信類芯模組、eSIM卡、終端、DMP設備管理平臺以政府和運營商扶持力度大的應用是目前階段物聯網相對合適的投資機會。

在電信運營商和政府的共推進下,端到端的NB-IoT網絡基礎基礎設施是目前發展重點,行業重心主要在于感知層、網絡層和平臺層的搭建。

高價值、強粘性政企市場、流量服務收入較高的消費電子領域等是發展重點。

現階段NB-IoT商用初期主要應用領域在一些政企行業場景中,政企行業客戶ARPU值高、粘性大,電信運營商投資意愿較強。另外,在消費電子領域也是電信運營商布局的重點,主要原因是芯片、模組等底層硬件運營商產業鏈話語權強大,通過與智能家居、智能穿戴等廠商合作,容易大規模起量,除此之外還可以為電信運營商帶來較高的流量服務收入。

相關報告:智研咨詢發布的《2019-2025年中國NB-IOT技術產業全景調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國物聯網行業市場運營態勢及發展前景研判報告

《2026-2032年中國物聯網行業市場運營態勢及發展前景研判報告》共九章,包含中國物聯網行業重點企業經營分析,中國物聯網行業投資風險及策略分析,中國物聯網行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)