飼料,是所有人飼養的動物的食物的總稱,比較狹義地一般飼料主要指的是農業或牧業飼養的動物的食物。飼料包括大豆、豆粕、玉米、魚粉、氨基酸、雜粕、乳清粉、油脂、肉骨粉、谷物、飼料添加劑等十余個品種的飼料原料。

一、飼料行業市場規模

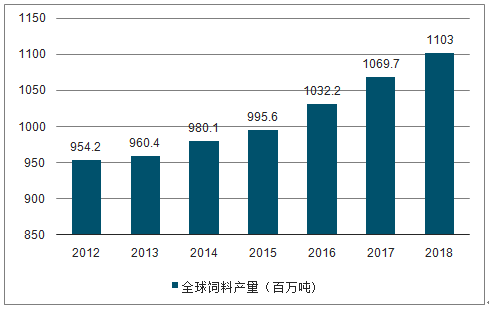

2015年全球飼料產量接近1000百萬噸。截止到2018年全球飼料產量達到了1103百萬噸。歐洲和亞太地區是全球飼料產量增長最快的兩個地區,增長主要來自歐洲的豬飼料和肉雞飼料產量的增加以及亞太地區豬飼料和寵物食品產量的攀升。

2012-2018年全球飼料產量統計情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國飼料行業市場專項調研及投資前景分析報告》

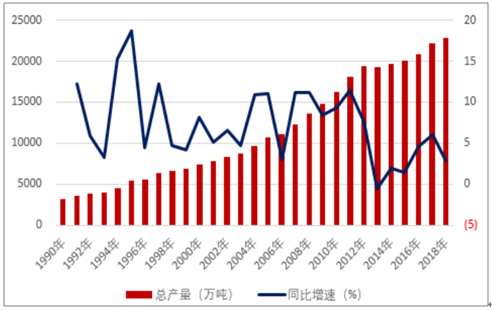

我國飼料產業規模大,穩居世界第一。我國飼料工業起始于上世紀70年代。2011年,我國飼料產量超越美國躍居世界第一。十二五期間,我國飼料產量穩居世界首位,約占全球飼料總產量的25%。2018年,全國飼料總產量達到2.28億噸,同比增長2.8%。我國飼料工業總產值不斷上升。根據數據統計,2018年全國飼料工業總產值8872億元,同比增長5.7%;總營業收入8689億元,同比增長6%。

我國飼料產量及同比增速(萬噸,%)

數據來源:公共資料整理

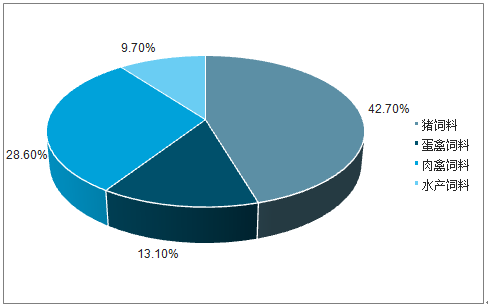

2018年我國飼料產品產量占比(%)

數據來源:公共資料整理

二、飼料行業競爭格局

2018年我國飼料加工企業為12536家,其中,10萬噸規模以上廠家數量達656家,有8家單廠產量超過50萬噸。地區分布方面,呈現明顯的區域性特征,我國飼料行業生產區域主要集中在華東地區、華中地區和華南地區,其2018年合計產量占全國比重的71.3%,同比增長1.7%。

從龍頭公司的產量占比來看,產量處于前三的公司包括新希望、海大集團和雙胞胎集團,2018年飼料產量分別為1715萬噸、1065.4萬噸和1000萬噸,占我國飼料總產量比重分別為7.5%、4.7%和4.4%,CR3產量占比約為16.6%。與德國、日本CR3在30%以上的集中度相比,我國龍頭集中度還有較大提升空間。

國內主要飼料公司產量

公司 | 主營 | 飼料品種 | 2018年飼料產量(萬噸) | 產量占比(%) |

新希望 | 飼料、白羽肉禽、豬養殖、食品等 | 禽料、豬料、水產料和其他料 | 1714.8 | 7.5 |

海大集團 | 飼料、苗種、動保、養殖等 | 水產料、畜禽料 | 1065.4 | 4.7 |

雙胞胎集團 | 飼料 | 畜禽料 | 1000 | 4.4 |

唐人神 | 飼料、養殖等 | 豬料、禽料、水產料 | 494.9 | 2.2 |

正邦科技 | 飼料、養殖、食品、獸藥、農藥等 | 豬料、禽料 | 479.6 | 2.1 |

大北農 | 飼料、養殖、種業、動保等 | 豬料、水產料、反芻料、禽料 | 457.4 | 2.0 |

數據來源:公共資料整理

三、未來五年行業發展趨勢

1.130%以上的飼料企業將退出市場

隨著養殖業規模化程度的大幅提升,隨著飼料品牌企業利潤率的進一步降低,企業退出市場將延續甚至深化,預計未來5年內,30%以上的飼料企業將主動或被動的退出市場。

2.飼料行業進入高成本時代

隨著社會的發展,隨著國家提出國民收入倍增計劃,隨著原料市場與國際接軌,預計未來5年內,雖然飼料企業不情愿,飼料行業也將迎來高成本時代

3.飼料行業將全面迎來信息革命

時代在發展,生意可以傳統,但工具必須更新。今后5年內,飼料行業將更多的IT化和網絡化。有別于最初的辦公自動化和網站的建設,這一輪信息革命,將以電子商務、網絡技術服務平臺、高效網絡管理平臺為特點。社會正在全面信息化,飼料行業也必然會全面信息化,加強品牌的建設、實現全面信息化是促進企業發展、保障企業自身在行業領先地位的有力途徑。

4.飼料行業將進入“混業經營”時代

近年大舉進入養豬領域,建設豬產業鏈。更多的企業,或是涉足養殖,或是涉足獸藥、疫苗領域。今后5年內,飼料行業的“混業經營”現象將更為突出,因為只有延伸產業鏈才能更好的提高抗風險的能力,預計產業鏈將成為一線飼料企業的主流選擇

5.飼料行業的“第三產業”將成為掘金的藍海

飼料行業作為一個產值4000多億元的制造業,理應有強大的第三產業支撐。今后5年內,預計飼料行業的“第三產業”將會得到迅猛發展。這一是產業發展的自然要求,二是六和等先行者成立“擔保公司”、“專業化養殖服務公司”等舉措帶來的示范效應。

6.養殖業的規模化、專業化水平將有明顯改善

養殖業的規模化程度低、專業化水平不高,一直是影響產業鏈發展的一大問題,隨著國家對規模化養殖業的扶持,預計未來5年內,預計養殖業的規模化、專業化水平將有大的改善,而且將超出不少人的預期。

7.玉米-豆粕日糧的主流地位下降

中國的國情,本來不適合玉米-豆粕型的日糧結構,目前國內玉米-豆粕型為主的日糧結構,可以說是國際糧商經典的市場推廣案例。然而,隨著玉米、豆粕價格的高企,隨著飼料產品利潤率的下降,該日糧結構將會受到市場的沖擊,預計未來5年內,雜糧、雜粕型日糧將會更多的出現在市場上,玉米-豆粕型為主的日糧結構將會明顯削弱

8.原料價格的明顯波動將成常態

中國加入WTO后,中國經濟就開始快速融入全經濟,下一個5年這種趨勢更為明顯和深化。由于資本的趨利性,國際上大宗農產品價格的明顯波動化是不可避免的常態,在全球經濟一體化的明天,中國飼料品牌企業要有大宗原料價格明顯波動常態化的預期,過去的那種穩定的大宗原料價格狀態將被打破。

9.健康將成為生產力

中國的消費者對動物食品的需求經歷了從無到有、從少到多、從多到全、從全到鮮的幾個階段。目前,隨著生活水平和消費能力的更進一步的提高,人們對食品的安全和健康更為關注,綠色和有機食品的概念已經深入人心。這就給企業創造了提高產品附加值的機會。預計未來5年內,健康將成為一些產業鏈企業的競爭力之源,并獲得差異化競爭優勢。

10.飼料企業社會責任在行業內的影響力迅速擴大

在全球化的今天,不少本土農牧企業已經認識到承擔企業的社會責任的意義,并積極地去實踐。但大部分尚在起步或摸索階段,有些也只是停留在口頭上,預計未來5年內,將有越來越多的飼料企業將社會責任與經營目標和企業使命相結合,并從中獲益。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國添加劑預混合飼料行業市場動態分析及投資潛力研判報告

《2026-2032年中國添加劑預混合飼料行業市場動態分析及投資潛力研判報告》共八章,包含國內添加劑預混合飼料生產廠商競爭力分析,2026-2032年中國添加劑預混合飼料行業發展前景及投資策略,添加劑預混合飼料企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢