鋰電池按照應(yīng)用場景可主要分為消費(fèi)鋰電和動力電池。消費(fèi)鋰電池始現(xiàn)于1991年,近三十年的時間見證了相對完整的產(chǎn)業(yè)發(fā)展周期。動力電池在其基礎(chǔ)上發(fā)軔,2011年以來發(fā)展迅速,出貨量于2017年強(qiáng)勢反超,目前在鋰電池下游應(yīng)用占比最高。

2014~2019年全球鋰電池分終端產(chǎn)量(GW)

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國動力電池行業(yè)營銷渠道現(xiàn)狀及發(fā)展前景預(yù)測報告》

一、消費(fèi)鋰電與動力電池發(fā)展階段對比

1.消費(fèi)鋰電發(fā)展階段

目前主要鋰電池市場仍為中日韓“三分天下”,消費(fèi)電池的發(fā)展歷程可以大致劃分為以下四個階段:1991~1999年:日本壟斷,中韓涉足。2000~2006年:各自發(fā)力,差距縮小。2007~2016年:智能手機(jī)崛起,中日韓三分天下。2017年至今:市場趨于成熟,新場景涌現(xiàn)。

市場趨于成熟,新場景涌現(xiàn)。目前消費(fèi)鋰電池因其下游主要市場——智能手機(jī)市場漸趨飽和而增速放緩。但隨著可穿戴設(shè)備、電子煙、無人機(jī)、無線藍(lán)牙音箱等新興電子產(chǎn)品的興起,消費(fèi)鋰電池仍有廣泛應(yīng)用的場景空間。5G技術(shù)的出現(xiàn)也對消費(fèi)鋰電的續(xù)航時間、充電速度等提出新的要求,消費(fèi)鋰電在行業(yè)需求和技術(shù)進(jìn)步方面仍有開拓空間。

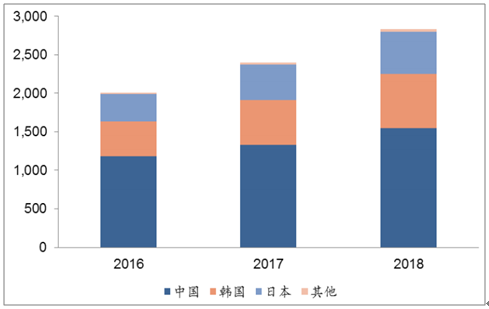

2016~2018年全球主要國家鋰電池產(chǎn)值情況(億元)

數(shù)據(jù)來源:公共資料整理

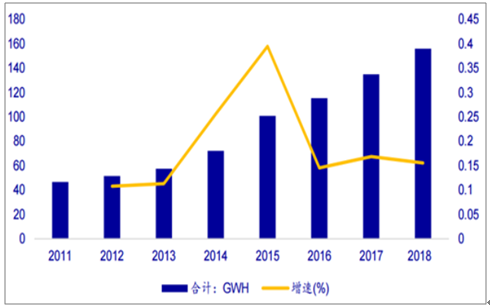

全球鋰電池產(chǎn)量

數(shù)據(jù)來源:公共資料整理

2.動力電池發(fā)展階段

類比消費(fèi)鋰電,動力電池的發(fā)展歷程可劃分為以下三階段:1995~2007年:早期探索、日本壟斷。2008~2013年:韓國發(fā)力,中國漸入。2014至今:三足鼎立,中國奮起。

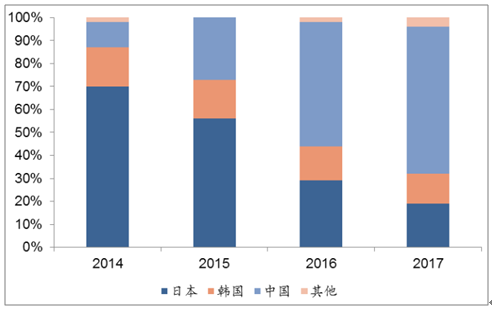

2014年起,隨著新能源汽車市場的爆發(fā),中國動力電池的市場份額迅速擴(kuò)大,僅兩年時間便超越日韓,成為全球最大的動力電池生產(chǎn)國。中國目前已成為全球新能源汽車的第一大市場,強(qiáng)勢帶動國產(chǎn)動力電池產(chǎn)量躍居世界第一。但隨著“白名單”制度的放開,國產(chǎn)電池將與日韓企業(yè)正面競爭,市場格局的變化拭目以待。

歷年全球各國動力電池份額變動(%)

數(shù)據(jù)來源:公共資料整理

2019-2025年全球進(jìn)入新的產(chǎn)能周期

數(shù)據(jù)來源:公共資料整理

二、消費(fèi)鋰電與動力電池行業(yè)競爭格局對比

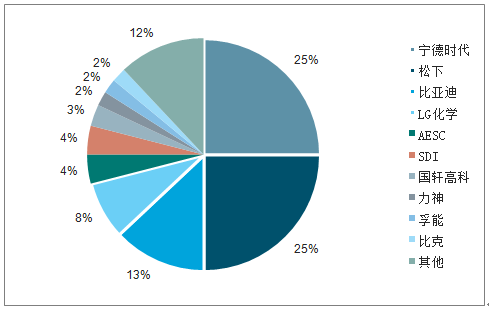

作為在消費(fèi)鋰電基礎(chǔ)上成長來而的行業(yè),動力電池演繹了與之類似的發(fā)展歷程,同樣繼承了一部分相同的競爭對手。從消費(fèi)鋰電和動力電池的市占率前十大企業(yè)來看,共有5家相同或有歷史淵源的企業(yè),這些企業(yè)的市占率總和占據(jù)各自市場上一半以上的份額。這些行業(yè)巨頭隨著市場趨勢的改變,紛紛轉(zhuǎn)換產(chǎn)品方向,在新的戰(zhàn)場繼續(xù)競爭。

2018年全球數(shù)碼鋰電池企業(yè)競爭格局(市占率)

數(shù)據(jù)來源:公共資料整理

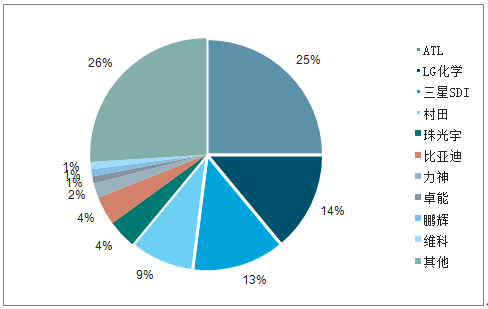

2018年全球動力鋰電池企業(yè)競爭格局(市占率)

數(shù)據(jù)來源:公共資料整理

三、消費(fèi)鋰電與動力電池行業(yè)的市場集中度對比

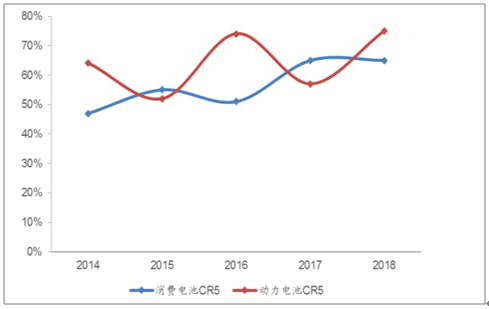

對比消費(fèi)鋰電與動力電池行業(yè)的市場集中度情況,無論是行業(yè)CR5還是CR10,動力電池行業(yè)均表現(xiàn)出更強(qiáng)波動性與更高集中度趨勢。波動性主要由于目前新能源汽車和動力電池行業(yè)還處于發(fā)展初期,行業(yè)的技術(shù)趨勢和下游的競爭格局均不穩(wěn)定。動力電池廠商加大對高端客戶的占領(lǐng)力度,其在下游產(chǎn)品成本中占比更高,搶占高端客戶對其附加值提升程度更為明顯。隨著下游新能源汽車行業(yè)發(fā)展逐步成熟,形成穩(wěn)定的競爭格局,未來動力電池行業(yè)集中度將高于目前消費(fèi)鋰電行業(yè)的行業(yè)格局。

全球消費(fèi)、動力鋰電池市場份額CR5對比(%)

數(shù)據(jù)來源:公共資料整理

全球消費(fèi)、動力鋰電池市場份額CR10對比(%)

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業(yè)市場運(yùn)行態(tài)勢及產(chǎn)業(yè)需求研判報告

《2025-2031年中國船用動力電池行業(yè)市場運(yùn)行態(tài)勢及產(chǎn)業(yè)需求研判報告》共十章,包含中國船用動力電池行業(yè)重點(diǎn)企業(yè)推薦,2025-2031年中國船用動力電池產(chǎn)業(yè)發(fā)展前景與市場空間預(yù)測, 2025-2031年中國船用動力電池行業(yè)投資機(jī)會及風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池?zé)峁芾硐到y(tǒng)行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及未來前景研判:動力電池?zé)峁芾砑夹g(shù)向著更高效率、更安全、更環(huán)保的方向發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)