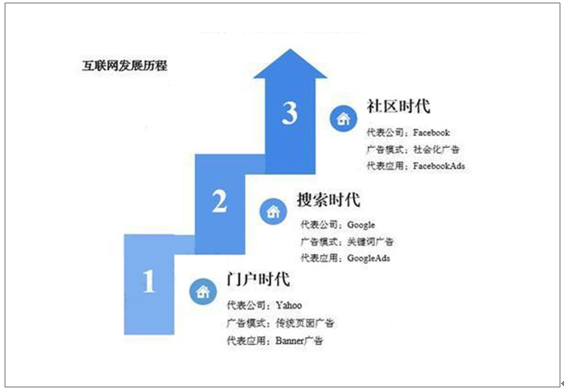

互聯網的時代的廣告模式呈現出:門戶時代——搜索時代——社區時代的發展趨勢。而新的廣告模式的確立,也意味著新的時代的到來。

互聯網廣告發展歷程

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國互聯網廣告行業市場競爭格局及投資戰略咨詢報告》

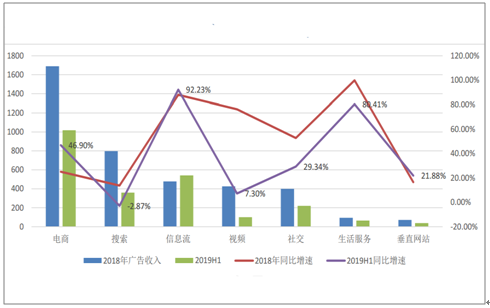

2019年上半年互聯網廣告行業并未遭遇外界預期的寒冬,增速反而高于2018年平均水平,同時遠遠跑贏整體廣告大盤。根據數據,2018年我國廣告經營額為7991.49億元,同增15.88%。2018年互聯網廣告總收入為3694.23億元,年增長率為24.2%,增長率遠超廣告業整體大盤。

2018-2019H1互聯網廣告收入情況(億元)

數據來源:公共資料整理

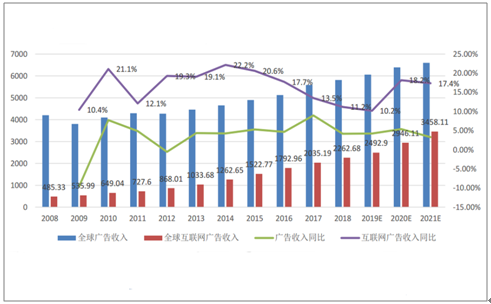

2018年全球互聯網廣告市場規模同比增速為11.18%,美國行業規模同比增速達到18.81%,增速相比中國略微偏低,并且增速都有所下滑,但聚焦到海外幾大典型互聯網公司的廣告收入情況,其增速比中國公司整體略低。

全球廣告及互聯網廣告收入情況(億美元)

數據來源:公共資料整理

美國數字廣告市場占比

數據來源:公共資料整理

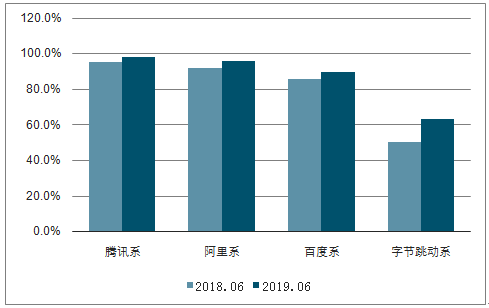

在流量的變現上,巨頭的護城河牢不可破,利潤進一步向頭部平臺集中,2019年馬太效應將進一步強化。2018年五大巨頭瓜分了互聯網廣告市場72%的份額。大型互聯網集團憑借媒體流量優勢不斷搶占市場份額,廣告收入連年保持快速增長。騰訊阿里百度頭條微博五大巨頭壟斷了互聯網廣告近7成的市場份額。

中國互聯網公司廣告收入市場占比

數據來源:公共資料整理

互聯網媒介集團分布

數據來源:公共資料整理

在BATT幾大集團內部,用戶時長與廣告的收入具有較大的錯位,社交與內容占據了較長的用戶時長而產生的收入并未與時長占比形成對應。騰訊系2019年上半年總時長占比42%,而相對廣告收入占比13%,阿里巴巴時長占比10%,而廣告收入則占到了30%,字節跳動時長占比11.7%,收入占比19%。

BATT系用戶在移動大盤中的占比

數據來源:公共資料整理

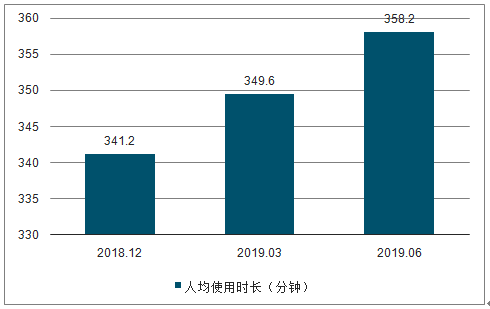

從活躍用戶增長來看,整體互聯網行業用戶的增長曲線趨向平滑。新增用戶對于廣告收入的新增拉動有限。并且用戶日均使用時長也逐漸見頂,對廣告收入的拉動效果更加受限。

中國網民規模增長情況

數據來源:公共資料整理

中國移動互聯網用戶月人均單日使用時長

數據來源:公共資料整理

2019年上半年全媒體廣告市場中,TOP5廣告投放行業分別為:食品(占比11.4%)、飲料(占比11%)、通信(占比10.7%)、醫藥(占比9.5%)、服務型行業(占比6.8%)。在排名前10的全媒體廣告市場行業榜單中,2019年上半年,僅有食品和交通行業呈現漲幅,同比分別增長16.4%和5.0%。需要注意的是,CTR統計全媒體廣告中,互聯網只包含PC端投放值,不包含移動端。因此,CTR全媒體數據以非線上廣告為主。

2018-2019上半年TOP10行業投放刊例花費同比增幅

數據來源:公共資料整理

2019年下半年互聯網廣告行業三大趨勢:

1.第一梯隊統治力持續加強,馬太效應持續。

2019年是ATT全面布局的一年,從社交、文娛、出行、本地生活、支付到游戲、二次元、汽車、房地產、教育、企業服務等等,巨頭們手握豐富的資金與資源,對全市場所有可見的流量進行圍獵和爭奪。而廣告收入只是流量聚合在收入端的一種反映。因此,之前能夠獨善其身的一些垂直領域,也沒法逃開巨頭的侵蝕。

2.告別人口紅利,互聯網公司的增長曲線逐漸平滑,新用戶拉動增收有限。

3.時長尚未見頂的將有更高的廣告天花板。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網廣告行業市場深度監測及投資趨勢預測報告

《2026-2032年中國互聯網廣告行業市場深度監測及投資趨勢預測報告》共十五章,包含2026-2032年互聯網廣告行業面臨的困境及對策,互聯網廣告行業投資前景研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國互聯網廣告行業現狀分析:整體發展形勢向好,行業集中度進一步提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國互聯網廣告行業市場發展分析:行業總收入不斷增長,但受多方因素影響增速不斷放緩[圖]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)