1、天然氣需求:預(yù)計至2040年天然氣消費占比實現(xiàn)翻番

我國天然氣表觀消費量逐年攀升,2019年增速略有放緩。2018年,我國天然氣表觀消費量為2,833.09億立方米,同比增長18.34%。2019年以來,天然氣消費增速略有放緩,1月~8月累計消費量1,996.24億立方米,同比增長10.1%。根據(jù)BP的最新預(yù)測,預(yù)計至2040年我國天然氣消費占比將翻番至14%。

我國歷年天然氣表觀消費量

資料來源:智研咨詢整理

天然氣對外依存度較高,油氣自給能力有待持續(xù)提升。2018年,我國天然氣對外依存度為43.16%,較上年同期提升4.73個百分點,一定程度反應(yīng)出國內(nèi)天然氣供給與需求增速的失衡。面對國內(nèi)居高不下的天然氣對外依存度,加大上游勘探開發(fā)力度刻不容緩。

消費結(jié)構(gòu)方面,工業(yè)染料居首位。2018年,我國天然氣消費占比中,工業(yè)燃料、城鎮(zhèn)燃?xì)狻l(fā)電用氣、化工用氣占比分別為38.6%、33.9%、17.3%、10.2%。

2、油氣長輸管道:存量設(shè)施規(guī)模與日益增長的油氣消費需求不匹配

2.1、存量規(guī)模:我國油氣長輸管道網(wǎng)絡(luò)已初步建成

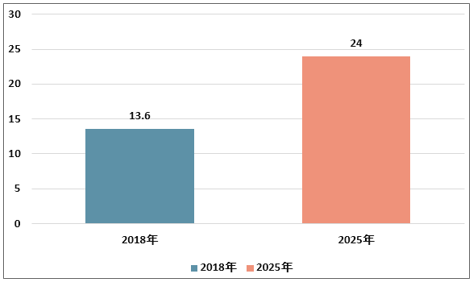

我國油氣長輸管道網(wǎng)絡(luò)已初步建成。2006年~2015年十年間,我國累計新增油氣長輸管道里程數(shù)為6.47萬公里,其中,“十一五”期間新增3.45萬公里,“十二五”期間新增3.02萬公里。截止至2018年年末,我國累計建設(shè)油氣長輸管道里程數(shù)為13.6萬公里,其中,天然氣管道累計達(dá)到7.9萬公里。

資源進口方面,我國資源進口通道日趨完善。其中,西北方向:中哈原油管道、中亞天然氣管道A線/B線/C線,未來將增加D線;東北方向:中俄原油管道一線/二線、未來將增加中俄東線/西線天然氣管道;西南方向:中緬原油管道、中緬天然氣管道;沿海方向:LNG配套管道未來將陸續(xù)增加。

我國存量“一帶一路”沿線國家油氣長輸管道

資料來源:公開資料整理

資源跨區(qū)域輸送方面,西氣東輸、川氣東送、陜京線等陸續(xù)建成,新線已有規(guī)劃。

能源供給地區(qū):中西部省份,其中,塔里木盆地、四川盆地、陜甘寧盆地與柴達(dá)木盆地作為我國重要的陸上天然氣儲藏區(qū),占全國已探明天然氣地質(zhì)儲量的72%。能源需求地區(qū):國內(nèi)的能源消費主要集中于沿海經(jīng)濟發(fā)達(dá)地區(qū)。

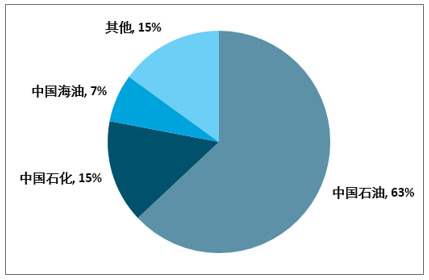

中國石油占國內(nèi)油氣長輸管道總里程約65%。目前,國內(nèi)油氣長輸管線資產(chǎn)擁有方主要為中國石油、中國石化與中國海油,占比分別為63%、15%、7%。隨著國家油氣管網(wǎng)公司的成立,上述3家公司下屬管道資產(chǎn)將被剝離。

目前國內(nèi)油氣管網(wǎng)構(gòu)成

資料來源:智研咨詢整理

2.2、最新數(shù)據(jù):2018年新增油氣長輸管道里程數(shù)大幅下降

2007年,以蘭州—鄭州—長沙成品油管道建設(shè)為標(biāo)志,我國迎來第四次油氣管道建設(shè)大周期。2014年前后,受能源反腐、油價下跌等綜合因素影響,管道建設(shè)投資急劇下滑,新增里程數(shù)相應(yīng)大幅減小。

我國歷年新增油氣長輸管線里程(公里)

資料來源:智研咨詢整理

2018年,我國新增油氣長輸管道里程數(shù)大幅下降。2018年,我國新增油氣長輸管線2,863公里,同比下降60.01%。其中,新增天然氣、原油、成品油管道里程數(shù)分別為1,822公里、166公里、875公里,分別較上年同期下降991公里、2,647公里、802公里。

2.3、全球差距:我國油氣長輸管道里程數(shù)僅為美國的五分之一

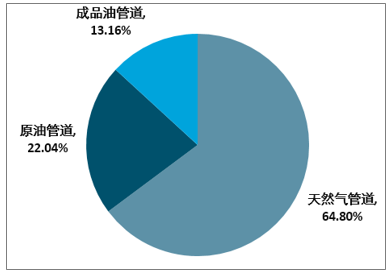

全球油氣長輸管道總里程約200萬公里。根據(jù)統(tǒng)計,截止至2018年全球油氣長輸管道總里程數(shù)上升至200萬公里,其中,天然氣管道里程數(shù)占比64.8%,原油管道、成品油管道占比分別為22.04%、13.16%。

2018年全球在役油氣長輸管道里程分布(按管線類型)

資料來源:智研咨詢整理

北美地區(qū)全球在役油氣長輸管道存量規(guī)模最大。分地區(qū)看,全球油氣長輸管道主要分布于北美地區(qū)、歐洲地區(qū),其占比分別為40.18%、16.37%。亞太地區(qū)油氣管道里程數(shù)為26.4萬公里,天然氣管道、原油管道、成品油管道占比分別為62.1%、17.4%、20.5%。

中國油氣長輸管道里程數(shù)僅為美國市場的五分之一。全球油氣長輸管道里程數(shù)排名前三的國家分別為美國、俄羅斯、中國,但中國與之的差距仍然較大。截止至2018年,美國、俄羅斯在役油氣長輸管道里程數(shù)達(dá)到68萬公里、25萬公里,中國僅分別為其五分之一、二分之一。

3、國家油氣管網(wǎng)公司:“一張網(wǎng)”有助于全國范圍內(nèi)實現(xiàn)統(tǒng)籌規(guī)劃

目前,國內(nèi)油氣長輸管道存在的兩大問題主要包括:

長輸管道基建規(guī)模落后于市場需求。目前全國85%以上油氣管線資產(chǎn)擁有方為國內(nèi)三桶油,投資主體的相對受限使社會資本無法進入該領(lǐng)域,這也是阻礙行業(yè)發(fā)展的重要原因之一。

管道間互聯(lián)互通程度較低。國內(nèi)油氣長輸管道為自行投資建設(shè),自行運營。由于缺乏全國范圍內(nèi)的統(tǒng)籌規(guī)劃,重復(fù)建設(shè)、標(biāo)準(zhǔn)不一等問題較為突出。主干管道間、主干管道與省級管網(wǎng)間、沿海LNG接收站與主干管道間互聯(lián)互通程度較低。

國家油氣管網(wǎng)公司的成立,將有效幫助全國范圍內(nèi)油氣管網(wǎng)統(tǒng)籌規(guī)劃。國家油氣管網(wǎng)公司掛牌成立漸行漸近。關(guān)于管網(wǎng)分離,最早可追溯至2013年。當(dāng)時國務(wù)院發(fā)展研究中心提出,將石油天然氣管網(wǎng)業(yè)務(wù)從上中下游一體化經(jīng)營的油氣企業(yè)中分離出來,組建若干家油氣管網(wǎng)公司,并建立對油氣管網(wǎng)的政府監(jiān)管機制。2019年7月,國家能源局組織建立油氣管網(wǎng)設(shè)施公平開放信息公開和信息報送平臺,將于國家油氣管網(wǎng)公司成立后正式上線。根據(jù)規(guī)劃進度,預(yù)計國家油氣管網(wǎng)公司將于近期正式掛牌成立。

4、油氣管網(wǎng)建設(shè)的明天:待建里程空間巨大帶動國產(chǎn)設(shè)備騰飛

4.1、建設(shè)規(guī)劃:2025年我國油氣長輸管道里程數(shù)將達(dá)到24萬公里

油氣長輸管道中長期規(guī)劃指明行業(yè)發(fā)展空間。2017年,為貫徹落實《中共中央國務(wù)院關(guān)于深化石油天然氣改革的若干意見》與《能源生產(chǎn)和消費革命戰(zhàn)略(2016-2030)》,國家發(fā)改委與能源局正式印發(fā)《中長期油氣管網(wǎng)規(guī)劃》,為我國油氣領(lǐng)域基礎(chǔ)設(shè)施建設(shè)空間作出部署。

基于中長期規(guī)劃的國內(nèi)油氣長輸管線存量規(guī)模(萬公里)

資料來源:智研咨詢整理

2025年我國油氣長輸管道里程數(shù)將達(dá)到24萬公里。根據(jù)《規(guī)劃》,至2025年,國內(nèi)油氣管網(wǎng)規(guī)模提升至24萬公里,其中,天然氣、原油、成品油管道里程數(shù)分別達(dá)到16.3萬公里、3.7萬公里、4萬公里。屆時,全國省區(qū)市成品油、天然氣主干管網(wǎng)將全部實現(xiàn)聯(lián)通。

我國油氣長輸管道建設(shè)規(guī)劃

管道種類 | 油氣長輸管道規(guī)劃里程(公里) | 油氣長輸管道規(guī)劃新增里程(公里) | |||

2015年 | 2020年 | 2025年 | “十三五”期間 | “十四五”期間 | |

天然氣管道 | 64000 | 104000 | 163000 | 40000 | 59000 |

成品油管道 | 21000 | 33000 | 40000 | 12000 | 7000 |

原油管道 | 27000 | 32000 | 37000 | 5000 | 5000 |

總計 | 112000 | 169000 | 240000 | 57000 | 71000 |

資料來源:智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年全球及中國油氣管道工程建設(shè)行業(yè)發(fā)展現(xiàn)狀及競爭格局預(yù)測分析報告》

4.2、理論空間:預(yù)計油氣長輸管道規(guī)劃投資規(guī)模約1.68萬億元

根據(jù)歷史數(shù)據(jù)推算,我們估算認(rèn)為天然氣管道、成品油管道、原油管道單公里投資規(guī)模分別約為1,500萬元/公里、600萬元/公里、800萬元/公里。舉例來看,

天然氣長輸管道:(a)中俄東線天然氣管道(黑河—長嶺)工程項目干線全長737公里(長嶺—長春支線115公里),計劃投資總額為192.75億元,單公里投資額為2,262.32萬元;(b)中俄東線天然氣管道(長嶺—永清)工程項目全長1,110公里,計劃投資總額為188.3億元,單公里投資額為1,696.4萬元;(c)新粵浙管道工程全長8,972公里,計劃投資總額為1,322億元,單公里投資額為1,473.47萬元;(d)鄂爾多斯-安平-滄州輸氣管道工程全長為2,293公里,計劃投資總額為358.2億元,單公里投資額為1,562.15萬元。

成品油長輸管道:錦州—鄭州成品油管道工程干線全長1,296.5公里,計劃投資總額為80億元,單公里投資額為617.05萬元。

原油長輸管道:日照-濮陽-洛陽原油管道工程全長782公里,計劃投資總額約為60億元,單公里投資額約為767.26萬元。

至2025年,我國油氣長輸管道規(guī)劃投資規(guī)模約1.68萬億元。基于《中長期油氣管網(wǎng)規(guī)劃》以及我們估算得到的不同類別管線單位投資額,專家預(yù)計至2025年國內(nèi)油氣長輸管道投資總規(guī)模約16,790億元。其中,天然氣長輸管道、成品油長輸管道、原油長輸管道對應(yīng)投資額分別為14,850億元、1,140億元、800億元。

待建項目預(yù)計將陸續(xù)于“十四五”前后落地。截止至2018年年底,國內(nèi)油氣長輸管道“十三五”期間新建里程數(shù)為1.65萬公里,距離5.7萬公里的規(guī)劃新增目標(biāo)尚有較大差距。專家預(yù)計隨著全國“一張網(wǎng)”時代的漸行漸近,國內(nèi)管網(wǎng)建設(shè)有望提速,“十四五”期間待建規(guī)模空間巨大。

4.3、關(guān)鍵設(shè)備:壓縮機組/輸油泵機組/閥門/自動化設(shè)備為四大關(guān)鍵設(shè)備

我國油氣管道關(guān)鍵設(shè)備國產(chǎn)化率已突破90%。2013年,中石油集團啟動了第二輪“油氣管道關(guān)鍵設(shè)備國產(chǎn)化”,開展了包括2,500千瓦級輸油泵機組、7種關(guān)鍵閥門(56英寸900磅級全焊接球閥、旋塞閥、止回閥、強制密封閥、泄壓閥、調(diào)節(jié)閥、調(diào)壓裝置)、3種閥門執(zhí)行機構(gòu)(電動、氣液、電液)、流量計等共5大類16種管道設(shè)備國產(chǎn)化的研發(fā)。中俄東線天然氣管道工程硬件方面:20MW級電驅(qū)壓縮機組、56英寸全焊接球閥、24英寸干線調(diào)壓裝置等關(guān)鍵設(shè)備均采購自國產(chǎn)供應(yīng)商。軟件方面:采用自主研發(fā)的核心控制軟件PCS、站場數(shù)據(jù)采集與控制PLC、安全控制PLC等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國油氣管道工程建設(shè)行業(yè)市場發(fā)展前景及投資風(fēng)險評估報告

《2026-2032年中國油氣管道工程建設(shè)行業(yè)市場發(fā)展前景及投資風(fēng)險評估報告》共十四章,包含2026-2032年油氣管道工程建設(shè)行業(yè)面臨的困境及對策,油氣管道工程建設(shè)行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國油氣管道工程建設(shè)行業(yè)全景速覽:應(yīng)用范圍十分廣闊,油氣管道運輸建設(shè)或?qū)⑻崴賉圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導(dǎo)、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費升級,寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)