一、面對傳統電商痛點,社交電商應運而生

1、傳統電商流量枯竭、獲客成本高

過去十年,得益于互聯網的快速發展,我國涌現出了阿里巴巴,京東這種傳統的中心化電商平臺巨頭。互聯網用戶的快速增長帶來了流量的快速增長,傳統電商平臺依靠著流量增長帶來的市場迅速發展壯大。然而,隨著互聯網行業發展越來越成熟,普及率越來越高,人口紅利逐漸消耗殆盡。

中國網民規模及其增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國社交電商行業市場深度評估及市場前景預測報告》

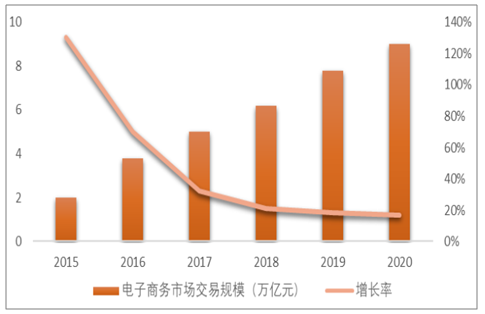

截止2018年12月,我國網民規模為8.29億,全年新增網民5653萬,互聯網普及率達59.6%。自2009年起,網民數量雖然保持一個增長的趨勢,但是增速每年都在下降。自2004年起,每年新增網民百分比不足10%。2018年網民規模同比增速為7%,較2009年下降了近23%。互聯網行業的人口紅利正在逐步消失。作為一個依賴互聯網而發展的行業,電商行業也面臨著同樣的困境。截止2018年年底,中國網絡購物市場規模為8萬億,同比增速從2015年的36.9%放緩至2018年的28.2%。

中國網絡購物交易規模及其增長

數據來源:公開資料整理

對于電商平臺而言,傳統電商經歷了這么多年的高速發展,行業已經基本形成贏者通吃的局面,阿里巴巴和京東兩大電商巨頭的市場份額加起來超過了80%,長尾企業數量眾多,競爭十分激烈。然而,即使對于頭部巨頭來說,活躍用戶的增速也在不斷下降,獲客成本也在攀升。阿里和京東的GMV在經過多年快速增長后也開始面臨增速放緩的現實。

阿里和京東活躍買家及增速

數據來源:公開資料整理

二、社交電商行業萬億市場待啟

1、社交電商尚處于快速成長期

中國電商經過20年的發展,當前已經處于發展的成熟期,移動購物市場規模成長放緩,增長率降低。電商平臺格局已定,線上紅利逐漸消失。2016年移動購物市場增速首次低于100%,電商MAU增量遭遇瓶頸。在行業巨頭已經產生的情況下,如何優化移動購物的商業模式是當前亟待解決的問題,各家電商企業除了繼續不斷擴充品類,優化物流及售后服務外,也在積極拓展社交電商等新興領域。

2015-2020年中國移動購物市場規模及預測

數據來源:公開資料整理

相比于傳統電商,社交電商在流量、運營、渠道、用戶及獲客成本等多方面具有顯著優勢。社交電商具有去中心化的特點,而依托社交平臺及熟人網絡進行裂變式傳播又使得其能有效降低獲客成本。相對于傳統電商,社交電商能夠節省約80%的固定成本,緩解約70%的庫存壓力,減少約60%的推廣費用,同時能提升約48%的銷售周期及銷售利潤。

作為新模式,社交電商經過幾年摸索,已經開始全面崛起并成為支撐電商行業發展的中堅力量。隨著社交流量與電商交易的融合程度不斷深入,社交電商占網絡購物市場的比例也不斷增加,2015年-2018年三年間,社交電商占整體網絡購物市場的比例從占中國網絡購物市場比例從0.1%增加到了7.8%,行業規模快速增長。2018年社交電商成為資本的寵兒,拼多多、云集等社交電商的上市更是將社交電商推上風口。2018年中國社交電商行業規模達6268.5億元,同比增長255.8%,成為網絡購物市場的一匹黑馬。未來幾年,隨著監管體系的成熟以及市場競爭的加劇,社交電商行業規模增速預測將會回落。預計到2020年,社交電商規模增速約為57%,雖然較前幾年爆發式增長有所下滑,但與整個電商市場相比增速依然可觀。

中國社交電商市場規模

數據來源:公開資料整理

從社交電商用戶規模來看,目前80、90后是我國移動社交網絡發展的中堅力量,00后是移動社交網絡界的新生代。從社交電商從業規模來看,越來越多的人參與到社交電商隊伍中來。2018年社交電商從業人員預計為3032萬人,增長速度達到50.2%,社交電商行業的參與者已經覆蓋了社交網絡的每一個領域。

中國社交電商從業規模

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國社交電商行業市場競爭力分析及發展前景展望報告

《2026-2032年中國社交電商行業市場競爭力分析及發展前景展望報告》共十四章,包含國外社交電商重點企業經營分析,中國社交電商重點企業經營分析,中國社交電商產業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國社交電商行業產業鏈、發展現狀及趨勢分析:隨著傳統電商市場逐漸飽和,行業迎來更多消費者和商家 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國社交電商行業全景速覽:政策推動社交電商新業態模式發展[圖]](http://img.chyxx.com/images/2022/0308/5ee1e7a50c08b2b8d2104afb3fc2c68a639029d8.jpg?x-oss-process=style/w320)

![2021年中國社交電商行業市場規模及重點企業對比分析:蘑菇街VS云集[圖]](http://img.chyxx.com/2021/10/45894PWGO5_m.jpg?x-oss-process=style/w320)

![2021年中國社交電商行業發展趨勢分析預測:用戶規模將達到8億人,市場規模約2.9萬億元[圖]](http://img.chyxx.com/2021/07/Q4271PMX28_m.jpg?x-oss-process=style/w320)