一、煙草市場發展情況分析

1.全球煙草市場有所下行,中國為最大市場

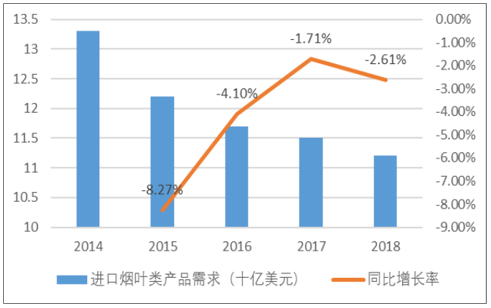

全球煙草需求下滑,卷煙廠商上調價格。近年來,全球控煙運動日益高漲,對全世界煙草制品的消費構成壓力。煙葉類產品的需求下降,卷煙需求有小幅波動,整體相對低迷。2014年至2018年全球煙葉類產品的平均價格以5.0%的年復合增長率下滑,于2018年達到每噸4,500美元,且平均價格于未來五年內預計將以負1.0%的年復合增長率進一步下降。于2014年至2018年,卷煙生產企業以2.5%的年復合增長率提高卷煙價格,以抵銷銷量的減少及維持其盈利水平。

2014-2018全球進口煙葉類產品需求

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國煙草行業市場競爭狀況及未來前景規劃報告》

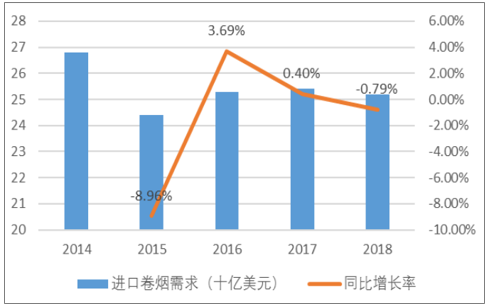

2014-2018全球進口卷煙需求

數據來源:公共資料整理

2、煙草專賣把控全球最大煙草市場,煙葉進口依賴程度較大

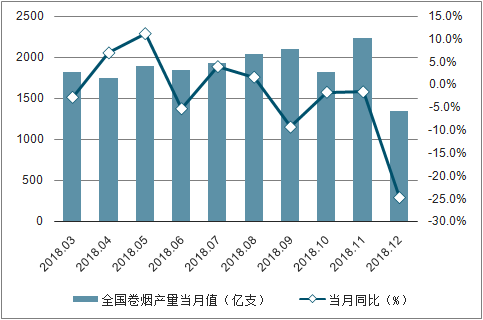

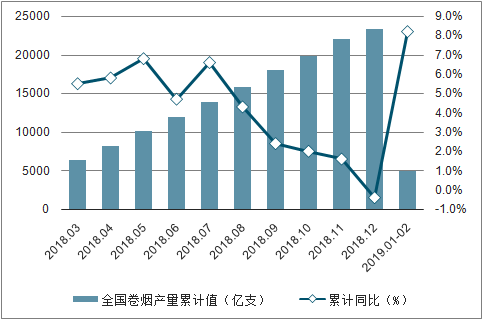

數據顯示,2018年2-3季度全國卷煙產量有所增長,2018年4季度全國卷煙產量回落。2018年12月我國卷煙產量1344.7億支,同比下降24.7%。累計方面,2018年1-12月全國卷煙累計產量23356.2億支,累計下降0.4%。

2018-2019年2月全國卷煙產量統計及增長情況

數據來源:公共資料整理

2018-2019年2月全國卷煙產量統計及增長情況

數據來源:公共資料整理

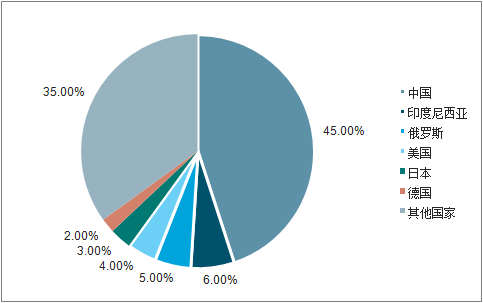

中國擁有全世界人數最多的煙民。2018年,中國吸煙者人數為3.06億人。數量眾多的煙民為進口煙葉類產品提供了一個穩定的市場。中國的卷煙銷售額于2018年達到人民幣14,405億元,約占全球卷煙消費的44.6%。此外,中國居民在過去幾十年的人均可支配收入不斷增加,進而推動中國煙草制品的消費升級及煙草市場結構優化。

2018年全球卷煙消費分布

數據來源:公共資料整理

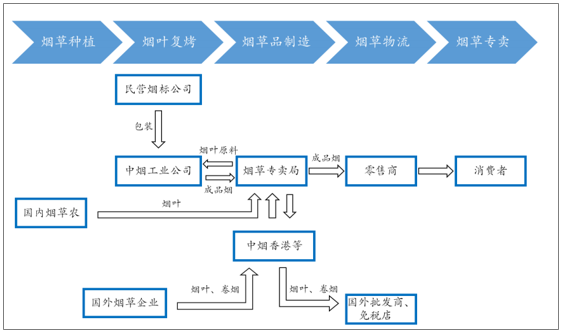

專賣局把控流通網絡,煙廠處于附屬地位。整個產業鏈由中煙工業公司及煙草專賣局主導,專賣局負責一切煙草收購,煙草生產由各地煙廠進行,煙廠只能把成品賣給專賣局,再由專賣局賣給批發商,構成一個龐大的生產銷售網絡。

中國煙草產業鏈

數據來源:公共資料整理

二、中國煙草進出口業務分析

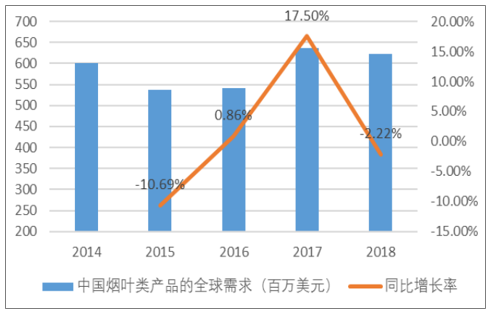

中國煙草市場受國家煙草專賣制度規管,但是中國煙草市場并不完全與世界隔離。國內卷煙市場由中國卷煙品牌主導,極少境外品牌能夠在中國銷售。生產中高端中國品牌卷煙時須采用自海外原產地進口的煙葉類產品方能提升卷煙口感,所以中國的煙草行業頗為倚重進口煙葉類產品。受益于煙草專賣制度,中國煙葉類產品出口在國際市場煙葉類產品需求疲弱、生產成本增加及運費上漲的處境下仍然出現回升;國內出境旅游人口不斷增加,免稅卷煙需求也快速增加。

2014-2018中國煙葉類產品全球需求

數據來源:公共資料整理

2014-2018中國免稅卷煙全球需求

數據來源:公共資料整理

三、中國煙草行業發展趨勢分析

1、推新品促結構升級:煙草行業通過出新品和高檔煙促進產品結構升級,保證收入與利稅增長;未來有望通過新型煙草,繼續為國家貢獻穩定稅利。

2、卷煙名優品牌建設,集中度穩步提升:2002年至今卷煙廠和牌號數量大幅減少,省中煙公司也合并整合,推動行業集中度提升,但目前龍頭品牌市占率對比海外還有很大提升空間。

3、三產剝離,聚焦主業:在國家推動“主輔分離、輔業改制”的政策背景下,煙標龍頭通過收購三產企業不斷提升行業集中度,增強與中煙的合作粘性;并輸出管理,有效改善了三產公司的盈利水平。

4、新型煙草打開成長想象空間:我國有望加速出臺電子煙相關標準,有利于規范并整合行業。隨著各民營企業和中煙公司產品技術逐漸累積,未來該領域前景廣闊,產業鏈相關優質公司有望受益。

加熱不燃燒電子煙更貼近真煙口感,樂觀情況下若產能、專利和政策等不受大幅限制,預計未來成長空間大于煙油式電子煙。

5、中煙國際擬上市,資本化進程拉開帷幕;國資+民營融合,推動煙草行業發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煙草行業市場全景調查及投資潛力研究報告

《2026-2032年中國煙草行業市場全景調查及投資潛力研究報告》共十六章,包含中國煙草行業信息化建設全面分析,中國煙草市場營銷分析,煙草行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢