一、概況

過敏性疾病通常是指I型或速發(fā)型變態(tài)反應(yīng)性疾病,指機(jī)體受到某些抗原刺激時(shí),出現(xiàn)生理功能紊亂或組織細(xì)胞損傷的異常適應(yīng)性免疫反應(yīng),是目前世界上最常見的慢性疾病之一,世界衛(wèi)生組織(WHO)指出“二十一世紀(jì)是呼吸道變應(yīng)性疾病持續(xù)流行的世紀(jì)”。常見的過敏性疾病包括過敏性鼻炎、過敏性哮喘、過敏性皮炎、過敏性紫癜、過敏性休克等疾病。過敏性鼻炎是指暴露在吸入性變應(yīng)原后,由IgE介導(dǎo)的鼻黏膜炎癥反應(yīng),癥狀包括噴嚏、鼻黏膜充血、流涕(鼻前或后滴流)及鼻癢。

2011年,WHO認(rèn)為世界范圍內(nèi)有10%-30%的成人和40%的兒童受過敏性鼻炎的影響,且呈明顯上升態(tài)勢。全球過敏性鼻炎的患者總數(shù)達(dá)到4億人。而哮喘人數(shù)也達(dá)到3億人之多,到2025年將達(dá)到4億。正常人群中哮喘發(fā)病率約為2%-5%,而過敏性鼻炎患者中哮喘發(fā)病率約為20%-40%,甚至60%過敏性鼻炎病人可能發(fā)展成哮喘病。

變應(yīng)性鼻炎(AR)是變應(yīng)性疾病中最常見的類型之一,對患者的生活質(zhì)量乃至家庭和社會(huì)造成嚴(yán)重影響。30%~50%的兒童患者到青春期,哮喘癥狀可自行緩解,但成年后經(jīng)常復(fù)發(fā)。大約2/3的兒童哮喘患者在青春期及成年后仍有哮喘,肺功能仍遺留損害,或存在持續(xù)性咳嗽。

塵螨是世界性分布最為廣泛、致敏性最強(qiáng)、患者過敏數(shù)量最多的過敏原之一,分為屋塵螨和粉塵螨,屋塵螨主要滋生于臥室內(nèi)的枕頭、褥被、軟墊和家具中,以人體脫落的皮屑為食餌,粉塵螨主要來源于各種谷物、米、面等的糧塵中。在中國17個(gè)城市6,304個(gè)單純哮喘、單純鼻炎、哮喘合并鼻炎的患者調(diào)查發(fā)現(xiàn),59.0%的患者對粉塵螨過敏,57.6%的患者對屋塵螨過敏,分別居過敏原陽性率的第一、第二位。

新的統(tǒng)計(jì)結(jié)果表明,全球發(fā)達(dá)國家花粉過敏病人口均快速增長。奧地利患花粉過敏癥的人數(shù)占總?cè)丝诘?6.4%,意大利為15.1%,日本為12.5%,美國為14.5%,西班牙為12.6%,挪威19.5%,瑞典21.8%,比利時(shí)23.O%,英國26.9%,法國30.7%。花粉過敏癥是美國的第六大慢性病病因,每年要為此花掉180億美元。在中國,花粉過敏的發(fā)病率為0.5%~1%,高發(fā)病區(qū)達(dá)5%,且近年來隨著城市化的發(fā)展,鋼筋混凝土覆蓋率越來越高,導(dǎo)致花粉無法被土壤吸收,花粉癥發(fā)病率呈持續(xù)上升的趨勢。2005年經(jīng)過5000余例樣本的流行病學(xué)調(diào)查發(fā)現(xiàn),我國花粉過敏癥及輕度鼻過敏的發(fā)病率在調(diào)查地區(qū)高達(dá)17.8%。

美國東北部及中部重要的致敏花粉為豚草;加拿大情況也基本相似。在歐洲,致敏花粉以牧草為主,發(fā)病率為0.7%~3.0%,不及北美。在日本一些地方致敏花粉以杉樹為主,在我國一些地方則以蒿屬花粉為主。

我國大部分地區(qū)一年中空氣中花粉的飄散有2個(gè)高峰期。第一個(gè)高峰是春季,在2—5月份,以樹類花粉為主,其中北方以楊屬花粉為代表的耐寒樹木花粉為主,中部和南部則以松屬、構(gòu)屬、柳屬、懸鈴木屬植物為致敏花粉的主要來源。第二個(gè)高峰是夏秋季,在7—11月份,以草類花粉為主。其中蒿屬花粉是引起花粉過敏的最主要種類,其次為藜科、葎草、禾本科花粉。

中國主要致敏花粉種類

地區(qū) | 春季主要致敏花粉種類 | 夏秋季主要致敏花粉種類 |

華東地區(qū) | 松屬、楊屬、懸鈴木屬、構(gòu)屬 | 禾本科、藜科、豚草、蒿屬、葎草 |

華南地區(qū) | 松屬、柏木屬、桑科、構(gòu)屬 | 禾本科、木麻黃、蒿屬、藜科 |

華中地區(qū) | 懸鈴木屬、松屬、柏木屬、構(gòu)屬、楊屬 | 蒿屬、禾本科、女貞、藜科、 |

華北地區(qū) | 楊屬、柏木屬、樺木屬、松屬 | 蒿屬、葎草、藜科、禾本科 |

西北地區(qū) | 楊屬、樺木屬、柳屬、懸鈴木屬 | 蒿屬、藜科、葎草、禾本科 |

西南地區(qū) | 柳屬、楊屬、柏木屬、懸鈴木屬 | 禾本科、蒿屬、藜科 |

東北地區(qū) | 楊屬、松屬、榆屬、樺木屬 | 蒿屬、禾本科、葎草、藜科 |

數(shù)據(jù)來源:公開資料整理

國內(nèi)花粉過敏分布主要在北方。由于南方潮濕雨水多花粉不易形成高濃度分布,北方在秋季雨水很少,所以黃花蒿粉滴劑的市場主要在北方。

過敏性疾病診斷方法比較

檢測方法 | 優(yōu)點(diǎn) | 缺點(diǎn) |

皮膚試驗(yàn) (點(diǎn)刺或皮內(nèi)注射) | ①身體對過敏原的反應(yīng)直接 ②比血清學(xué)檢測更敏感 ③皮內(nèi)實(shí)驗(yàn)在點(diǎn)刺實(shí)驗(yàn)是陰性或 需要增加敏感性的時(shí)候可以使用 ④比血清學(xué)檢測價(jià)格低 | ①可能出現(xiàn)全身性 的過敏反應(yīng) ②可能受患者用藥 影響 |

血清學(xué)檢測 (ELISA法、免疫印跡 法) | ①無過敏反應(yīng)的風(fēng)險(xiǎn) ②患者用藥不影響檢測結(jié)果 ③蕁麻疹或嚴(yán)重濕疹的患者可選 擇此法 ④能夠被用于應(yīng)用β受體阻斷劑 或伴有合并癥、不能做皮膚試驗(yàn) 的患者 | 需要依賴實(shí)驗(yàn)室,潛 在的實(shí)驗(yàn)誤差 |

數(shù)據(jù)來源:公開資料整理

過敏性疾病的治療方式主要有避免接觸過敏原、患者教育、藥物治療和免疫治療。藥物治療可快速控制臨床癥狀,但無法降低過敏性疾病發(fā)生的風(fēng)險(xiǎn)或防止新發(fā)致敏的發(fā)生,即無法從根本上降低或消除患者對過敏原的敏感性,停藥后無長期持續(xù)療效,常用的藥物包括:鼻用激素、抗組胺藥物和白三烯受體拮抗劑。《指南》將鼻用糖皮質(zhì)激素、口服或鼻用第二代抗組胺藥、口服白三烯受體拮抗劑作為一線治療藥物,臨床推薦使用。而口服糖皮質(zhì)激素、口服或鼻用肥大細(xì)胞膜穩(wěn)定劑、鼻用減充血?jiǎng)⒈怯每鼓憠A藥等作為二線治療藥物,臨床酌情使用。免疫治療雖需數(shù)周才起效,但通過恰當(dāng)、科學(xué)的脫敏治療,可使患者對過敏原敏感程度顯著降低,能夠有效防止過敏性疾病的進(jìn)一步發(fā)展,同時(shí)能預(yù)防新的過敏癥的出現(xiàn),且停藥后具有長期療效。

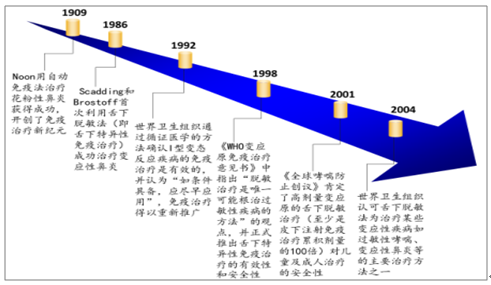

敏治療也稱為特異性免疫治療,1909年noon用自動(dòng)免疫法治療花粉性鼻炎獲得成功,開創(chuàng)了免疫治療的新時(shí)代。上世紀(jì)九十年代以來,逐步受到WHO的認(rèn)可,變應(yīng)原免疫治療(allergenimmunotherapy,AIT)是目前唯一可以調(diào)節(jié)AR患者免疫系統(tǒng)的對因治療措施,并可影響疾病的自然進(jìn)程,預(yù)防新發(fā)致敏和減少AR發(fā)展為哮喘的風(fēng)險(xiǎn)。

此療法作用機(jī)制是讓患者由低劑量開始舌下含服特異性變應(yīng)原制劑,劑量逐漸增加,達(dá)到維持量后持續(xù)足夠療程,以刺激機(jī)體免疫系統(tǒng)產(chǎn)生對該變應(yīng)原的耐受,使患者再次接受該變應(yīng)原時(shí),過敏癥狀明顯減輕或不再產(chǎn)生過敏癥狀。

脫敏治療發(fā)展歷程

數(shù)據(jù)來源:公開資料整理

二、現(xiàn)狀

2018年中國人口數(shù)量為13.95億人,根據(jù)統(tǒng)計(jì)中國過敏性鼻炎患病率約為11%;對中國北部、東部、西南部、南部沿海地區(qū)17個(gè)城市的過敏性鼻炎和/或哮喘患者的過敏源皮膚點(diǎn)刺試驗(yàn)顯示,粉塵螨陽性59.0%。

《指南》推薦免疫治療的總療程為3年左右,是基于高質(zhì)量的臨床研究結(jié)果,在保證治療效果(近期和遠(yuǎn)期療效)的同時(shí),也充分考慮了衛(wèi)生經(jīng)濟(jì)學(xué)問題,使患者的受益最大化。

假設(shè)50%患者為中重度過敏性鼻炎/哮喘,即50%的患者愿意接受脫敏治療,即7672萬潛在治療人口,目前實(shí)際治療人口不到30萬,滲透率極低。粉塵螨滴劑目前的使用費(fèi)用為2500-3000元/年,由此我們可推算存量市場空間為1132億元。我武2018年?duì)I收約為5億元,市占率80%左右,可見滲透率不足1%,巨大市場待開拓。

從增量來看,每年新增兒童1000萬,過敏比例20%,按照60%較為嚴(yán)重的比例,每年新增市場約36億。

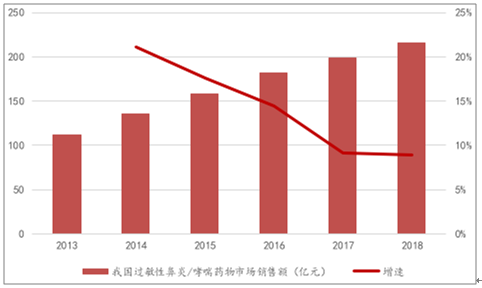

目前我國過敏性鼻炎/哮喘的發(fā)生率已接近超過10%,隨著居民收入水平和健康意識(shí)的不斷提高,抗過敏藥物的需求一直呈上升趨勢。2013年至2018年,我國過敏治療類藥物的市場銷售額從111.28億元增加至215.69億元,年復(fù)合增長率為14.15%。

2013--2018年我國過敏性鼻炎/哮喘藥物及增速趨勢

數(shù)據(jù)來源:公開資料整理

三、競爭格局

目前國內(nèi)上市的脫敏治療藥物有3種,分別是我武生物的“粉塵螨制劑”、ALK的“屋塵螨變應(yīng)原制劑”、Allergopharma的“螨變應(yīng)原注射液”,其中ALK的“屋塵螨變應(yīng)原制劑”、Allergopharma的“螨變應(yīng)原注射液”的給藥方式均為皮下注射,僅我武生物的“粉塵螨滴劑”的給藥方式為舌下含服。與皮下注射類脫敏藥物相比,舌下含服類藥物的療效相當(dāng),且在安全性和使用方便性上具有明顯優(yōu)勢。

國內(nèi)上市塵螨類脫敏治療藥物

藥品名稱 | 給藥方式 | 適應(yīng)癥 | 生產(chǎn)企業(yè) |

粉塵螨滴劑 | 舌下含服 | 用于粉塵螨過敏引起的過敏性鼻炎、過 敏性哮喘的脫敏治療 | 我武生物 |

屋塵螨變應(yīng) 原制劑 | 皮下注射 | 用于屋塵螨致敏史的輕中度過敏行哮 喘/或過敏性鼻炎的患者的脫敏治療 | ALK |

螨變應(yīng)原注 射液 | 皮下注射 | 吸入性變應(yīng)原誘發(fā)、IgE介導(dǎo)的變態(tài)反 應(yīng)性疾病:如過敏性鼻炎、過敏性結(jié)膜 炎、支氣管哮喘 | Allergo pharma |

數(shù)據(jù)來源:公開資料整理

1、丹麥ALK公司

丹麥ALK公司(ALK-ABELLO,ALKB)是全球最大的脫敏治療公司,專注于過敏癥的預(yù)防、診斷和治療,脫敏領(lǐng)域全球市占率40%左右。公司擁有約2,000名員工,分公司、生產(chǎn)場所和分銷商遍布全球,在哥本哈根NASDAQ上市。

2014-2018年丹麥ALK全球銷售分布占比

數(shù)據(jù)來源:公開資料整理

2、德國aAllergopharma公司

Allergopharma公司成立于1970年,專門從事研究開發(fā)用于過敏性疾病的體內(nèi)、體外診斷,脫敏治療及預(yù)防產(chǎn)品。1999年,Allergopharma公司的產(chǎn)品“變應(yīng)原注射液”獲得CFDA頒發(fā)的進(jìn)口藥品注冊證,獲準(zhǔn)進(jìn)入中國銷售,商品名“阿羅格”,為變應(yīng)原皮下注射劑型,藥品注冊有效期為3年;2004年,Allergopharma公司的產(chǎn)品“螨變應(yīng)原注射液”獲得CFDA頒發(fā)的進(jìn)口藥品注冊證,獲準(zhǔn)進(jìn)入中國銷售,商品名“阿羅格”,為變應(yīng)原皮下注射劑型。AllergoPharma的產(chǎn)品增速波動(dòng)很大,不太樂觀。

3、我武生物

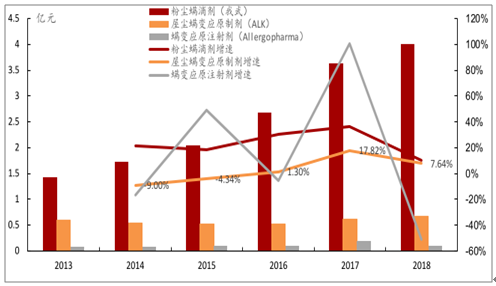

目前公司脫敏產(chǎn)品市場份額約占80%以上,近年來市場占有率快速上升,13年公司市場占有率為62%,14年68%,15年71%,呈現(xiàn)逐年快速上升的勢頭。目前主要競爭對手是丹麥ALK和德國Allergopharma,已經(jīng)不構(gòu)成重大威脅;ALK的“屋塵螨變應(yīng)原制劑”市占率13年為26%,呈逐年下降趨勢,18年僅占13%;Allergopharma的“螨變應(yīng)原注射液”每年銷售收入較低,最高為2017年的1965萬元,市占率不足4%。從銷售額來看,我武生物呈逐年上升趨勢,每年均在億元以上,2018年約4億元,而另外兩家公司均是千萬元,甚至百萬,遠(yuǎn)低于我武。

2013-2018年三家脫敏公司銷售收入及增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國脫敏藥品行業(yè)市場深度監(jiān)測及投資機(jī)會(huì)研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2021-2027年中國脫敏藥物行業(yè)市場深度分析及投資前景分析報(bào)告

《2021-2027年中國脫敏藥物行業(yè)市場深度分析及投資前景分析報(bào)告》共十四章,包含2021-2027年脫敏藥物行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),脫敏藥物行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2025年中國塵螨脫敏治療藥物行業(yè)產(chǎn)業(yè)鏈、產(chǎn)需情況、市場規(guī)模及發(fā)展趨勢研判:塵螨脫敏治療藥物處于快速發(fā)展期,市場規(guī)模穩(wěn)步增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導(dǎo)、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時(shí)代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)