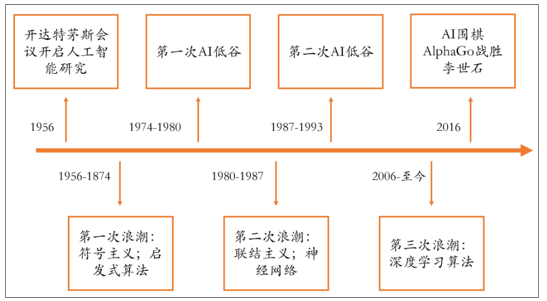

概括而言,人工智能是指對人的意識和思維過程的模擬,利用機器學習和數據分析方法賦予機器類人的能力。人工智能的概念早在上世紀五十年代就已經被提出,但是由于算力和算法不夠成熟,一直未能真正應用和推廣。隨著2006年“深度學習”神經網絡算法的誕生,人工智能進入發展新階段,在語音識別、視覺識別和自然語言處理等方面均有了長足的進步,讓世界再一次看到了人工智能解放人類勞動的可能性。如今,布局人工智能,發展人工智能已經成為各國國家戰略的一部分。

人工智能發展歷程

數據來源:公開資料整理

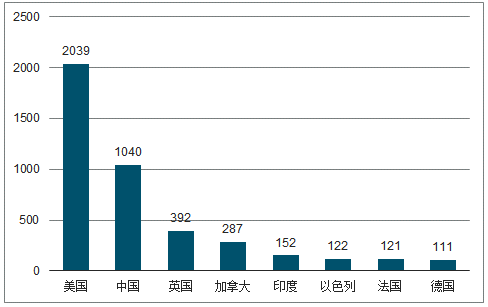

盡管中國在人工智能領域起步較晚,但得益于中國較好的互聯網及信息技術產業底蘊以及國家、社會的高度重視,中國近年來在人工智能方面發展迅猛。目前,中美在人工智能企業數量、專利數量、論文數量以及人才數量上并駕齊驅,成為引領全球人工智能發展的兩大動力來源。數據顯示,截止2018年上半年,在全球范圍內共有4998家人工智能企業。其中,美國人工智能企業數量為2039家,居全球第一,其次是中國(不包含港澳臺地區)1040家,其后依次是英國、加拿大和印度。應該看到,盡管中國在人工智能企業數量上已經位居全球第二,但仍然只達到美國的一半水平左右,對照兩國市場,中國人工智能產業發展仍有廣闊的想象空間。

世界主要國家人工智能企業數量

數據來源:公開資料整理

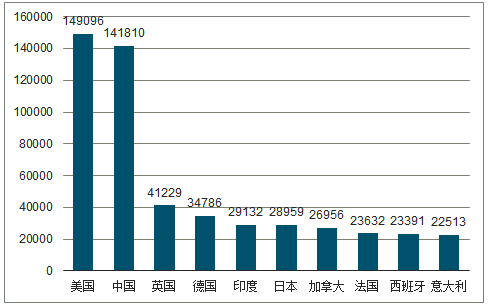

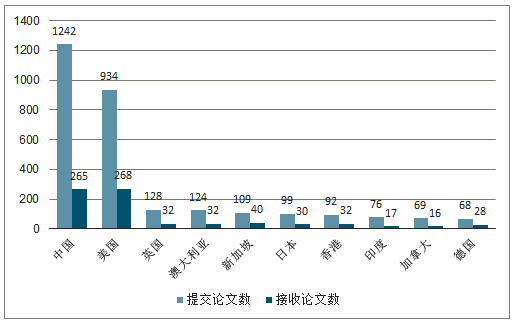

在人工智能領域的論文數量上,從1998年至2018年,全球論文產出量最多的是美國,14.91萬篇,中國以14.18萬篇位居次席,英國、德國和印度分別位列三至五位。作為人工智能領域的國際頂尖會議之一,人工智能促進協會(AssociationfortheAdvancementofArtificialIntelligence)每年都會審查并接受來自世界各國提交的論文,這些被接受的論文質量較高,可以在一定程度上反映各國的研究水平。2018年AAAI會議上,提交的論文中有70%來自美國或中國,接受的論文中則有67%來自中美兩國。

全球人工智能論文產出量前十國家

數據來源:公開資料整理

2018年AAAI會議上各國論文數量

數據來源:公開資料整理

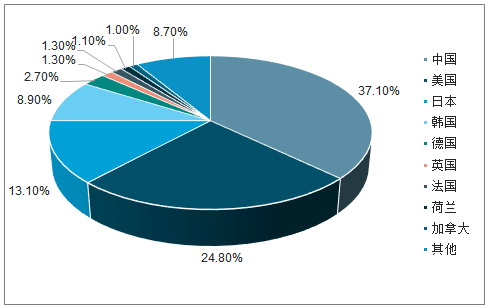

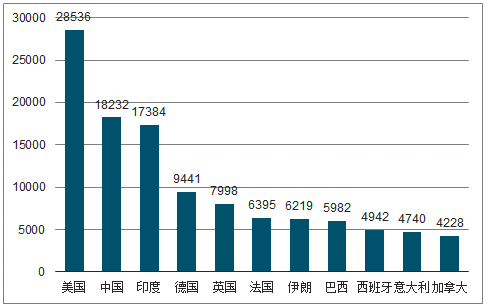

在人工智能專利數量上看,中國已經超過美國成為人工智能領域專利申請量最高的國家,占全球專利申請總數的37.1%,美國和日本則分別位居第二、第三,分別占比24.8%和13.1%。而在人工智能領域的人才投入上,中國與美國則還有較大的距離。截止2017年,美國在人工智能領域的人才投入量高達28536人,占世界總量的13.9%,而中國投入量位居第二,累計達18232人,占世界總量的8.9%,是美國人數的65%。人工智能行業的技術壁壘高,人才需求大,掌握了技術和人才的國家將在競爭中占據先機。

全球人工智能專利申請國家分布

數據來源:公開資料整理

世界各國人工智能人才投入量(單位:人)

數據來源:公開資料整理

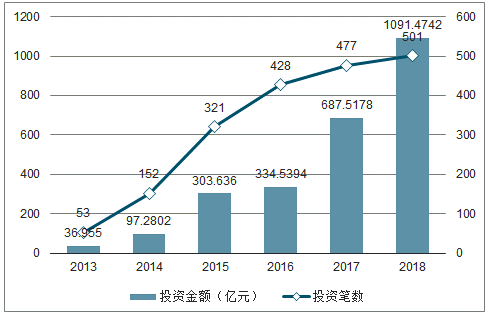

中國人工智能行業投融資額從2013年的37億元增長到2018年的1091.5億元,年復合增長率達96.8%,說明隨著人工智能技術和應用的不斷落地,人工智能產品進一步得到認可,投資機構持續看好人工智能未來巨大的發展空間。從投資筆數上看,中國人工智能企業所獲投資筆數連年增長,從2013年的53筆上升到2018年的501筆,說明中國人工智能行業競爭格局仍未明朗,在各個細分領域均存在多種商業模式有待市場驗證。

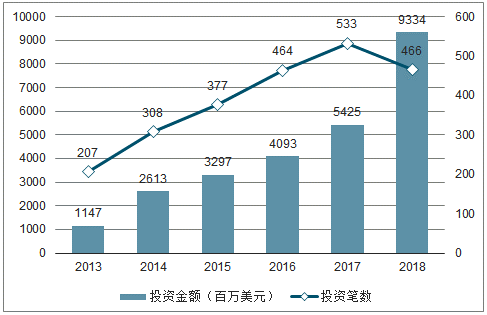

美國人工智能行業投融資額從2013年的11.4億美元增長到2018年的93.3億美元,年復合增長率達52.1%。從投資筆數上看,美國人工智能企業所獲投資筆數在2017年達到峰值,為533筆,2018年則下降至466筆,但2018年投資額從54.25億美元大幅上升至93.34億美元,導致2018年平均單筆投資金額大大提升,說明美國人工智能領域內資金正向部分優質企業集中,這可能是因為經過前期一段時間的市場篩選,部分有競爭力和持續發展能力的企業逐漸顯露出來,同時行業逐步走向成熟。

從2015年起,中國人工智能行業投融資額已經超過美國,但美國人工智能產業起步較早,1999年已經有了第一筆人工智能領域的投資,而中國的第一筆人工智能風險投資則發生在2005年,在累計融資額上,中國仍處于追趕狀態。在融資筆數上,中國從53筆一路上升至2018年的501筆,超過美國,而美國2018年投資筆數則有較大幅度的下降,說明中國人工智能行業更具活力,競爭格局更加開放,而美國相較中國更為成熟。

中國人工智能行業投融資情況

數據來源:公開資料整理

美國人工智能行業投融資情況

數據來源:公開資料整理

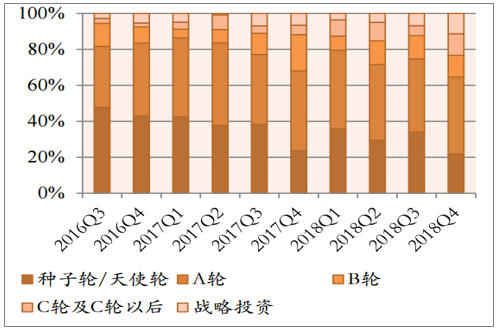

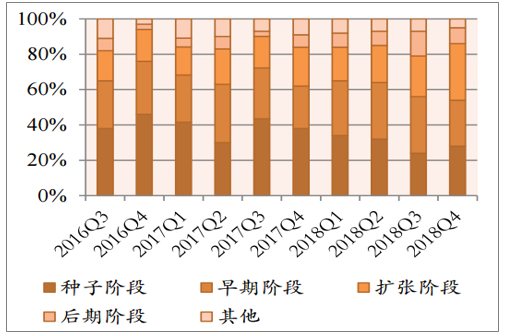

從人工智能領域投融資的輪次分布來看,中國有70%以上的投資處于A輪及A輪以前,即投資的早期階段,說明中國人工智能行業尚屬發展早期,大部分企業仍處于發展的起步階段。但是,隨著時間的推移也可以看出輪次逐漸后移的趨勢,主要體現在種子輪和天使輪所占比重逐漸下降,由2016年第三季度占比47.7%下降至2018年第四季度占比21.8%,同時,C輪及C輪以后融資比重逐漸上升,說明仍然有一部分成長速度較快的企業脫穎而出,獲得更多輪次的投資。相比中國,美國人工智能領域的投融資輪次更靠后,且輪次后移的趨勢更加明顯,體現美國人工智能發展更早,行業更為成熟。美國大約有65%的投資發生在早期階段,低于中國的70%,反映了美國人工智能產業起步較早,已經有更多人工智能企業步入發展的擴張階段。同時,美國人工智能領域投資輪次后移的趨勢更明顯,擴張階段的投資占比從2016年第三季度的17%上升到2018年第四季度的32%,而種子階段的投資占比則從2016年第三季度的38%下降到2018年第四季度的28%,輪次后移的趨勢說明美國人工智能企業發展更為成熟。總體上看,中美兩國人工智能領域投資輪次以前期為主,基本上占據60%以上的份額,符合一級市場投資的特點,也說明了人工智能行業尚屬于發展早期階段,競爭格局未定,仍有很大的想象空間。

中國人工智能領域投融資的輪次分布

數據來源:公開資料整理

美國人工智能行業融資輪次分布

數據來源:公開資料整理

從人工智能企業獲投事件數來看,2013年至2017年中國人工智能投資呈現爆發式增長,其中以技術層和應用層最為引人注目,而相比之下,中國對人工智能基礎層的投資比較保守,其投資事件數在2016年達到峰值,為170筆,此后兩年持續下降,2018年只有87筆基礎層投資。人工智能驅動力主要有三大因素——算力、算法和數據,中國在數據方面資源比較豐富。牛津大學在其報告《解密中國的AI夢》中比較了中美兩國在硬件、數據、算法和商業系統四個方面的能力,認為中國在數據方面具有明顯優勢。得益于龐大的數據和國外開源算法,中國人工智能企業可以更快速地將人工智能技術應用到各個細分行業中,并深入挖掘人工智能的應用場景。因此,我國人工智能領域一直由應用層領跑,從2013年至2017年,人工智能應用層投資筆數由134筆上升到1062筆,年復合增長率達67.8%,且一直遙遙領先于技術層和基礎層的投資筆數。

中國歷年人工智能投資事件數

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國人工智能行業市場競爭狀況及市場盈利預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人工智能大模型行業市場運營態勢及發展趨向研判報告

《2026-2032年中國人工智能大模型行業市場運營態勢及發展趨向研判報告》共十五章,包含中國人工智能大模型行業重點上市企業經營狀況分析,2026-2032年中國人工智能大模型行業投資潛力分析,對2026-2032年中國人工智能大模型行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢