1、移動設備加速普及,移動流量正值爆發(fā)

移動設備滲透率持續(xù)提升。隨著人均收入提升和移動設備價格回落,移動手機普及率迅速提升,從2000年平均每百人僅擁有6.7部手機上升至每百人平均人手一部手機花費了17年,2018年更達到112.2部/百人,較2017年提升10.2部。隨著5G商用進程漸行漸近,疊加2019年屏下指紋、柔性OLED等多種新型技術(shù)的突破,有望進一步吸引消費者眼球,集中迎來新一輪的換機高峰期,預計移動設備的普及率有望繼續(xù)提升。

固定電話號及移動電話普及率發(fā)展情況

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2020-2026年中國互聯(lián)網(wǎng)數(shù)據(jù)中心(IDC)IT行業(yè)競爭格局分析及戰(zhàn)略咨詢研究報告》

高速網(wǎng)絡用戶群體不斷擴大,移動流量爆發(fā)可期。近年來,我國對基礎信息網(wǎng)絡的建設投入不斷加大,有效地推動了移動高速網(wǎng)絡的發(fā)展。從目前移動寬帶發(fā)展的情況來看,3G/4G用戶逐漸飽和,2018年新增1.74億戶,同比下降8.9%;滲透率達到83.4%,同比提升了3.6個百分點。

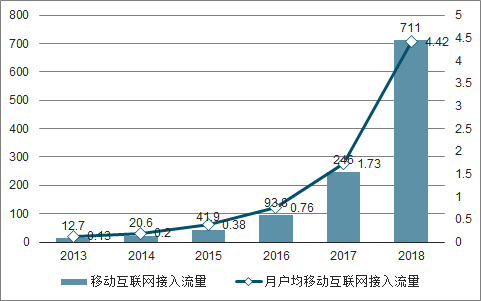

隨著移動網(wǎng)絡用戶基數(shù)不斷擴大,在網(wǎng)絡視頻、網(wǎng)絡游戲、生活服務等多種互聯(lián)網(wǎng)應用包圍滲透下,用戶對移動流量的需求日漸旺盛。2018年移動互聯(lián)網(wǎng)接入流量達到711億GB,較2017年同比提升1.89倍;人均每月接入移動流量4.42GB,同比增長1.55倍,增長幅度顯著。由于5G將支持0.1~1Gbps的用戶體驗速率,峰值速率達到數(shù)十Gbps,預計5G的普及有望進一步刺激用戶流量消費的欲望,移動流量或迎來新的爆發(fā)期。

移動寬帶(3G/4G)用戶發(fā)展情況

數(shù)據(jù)來源:公開資料整理

移動互聯(lián)網(wǎng)流量及月DOU增長情況

數(shù)據(jù)來源:公開資料整理

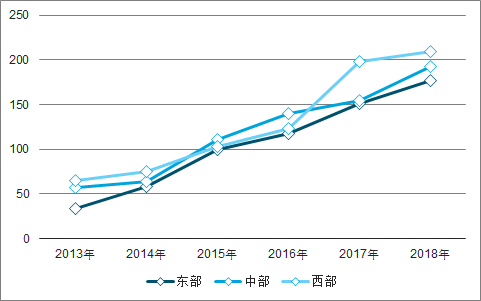

分地區(qū)來看,各地區(qū)流量持續(xù)爆發(fā)。自2015年起,我國各地區(qū)集中進入流量需求爆發(fā)期,各地區(qū)移動流量連續(xù)4年保持三位數(shù)的高速增長。其中,2018年東部、中部、西部地區(qū)接入流量分別達到335、175和201億GB,分別同比增長176.7%、192.2%和209.2%,增速分別同比提升25.7、38.2和11.1個百分點,東部、中部地區(qū)增速提升明顯。

東、中、西部移動互聯(lián)網(wǎng)接入流量增速情況

數(shù)據(jù)來源:公開資料整理

2、固定寬帶縱深發(fā)展

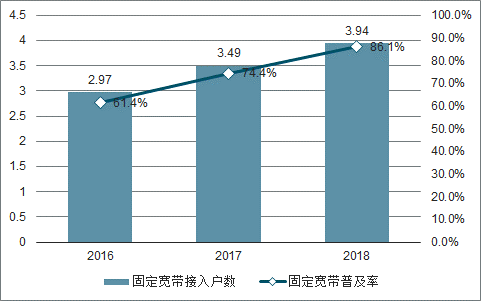

固定寬帶逐漸普及,農(nóng)村寬帶用戶增長明顯。近年來,我國持續(xù)推動寬帶入家、提速降費等信息建設專項行動,目的在于迅速提升我國固定寬帶的普及率。截至2018年四季度末,我國固定寬帶家庭用戶數(shù)累計達到3.94億戶,普及率達到86.1%,同比提升了11.7個百分點,專項行動進展效果良好。其中,農(nóng)村寬帶建設成效顯著,2018年農(nóng)村寬帶接入用戶達到1.17億戶,同比增長25.22%,增速較城市寬帶用戶高出約11.4個百分點。同時,農(nóng)村用戶占全國寬帶用戶占比持續(xù)提升,2018年達到28.8%,同比提升了1.9個百分點。未來在網(wǎng)絡扶貧政策的持續(xù)推進下,農(nóng)村用戶比例有望進一步提升。

固定寬帶普及率情況

數(shù)據(jù)來源:公開資料整理

農(nóng)村寬帶接入用戶及占比情況

數(shù)據(jù)來源:公開資料整理

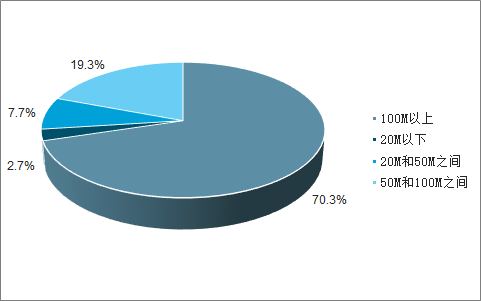

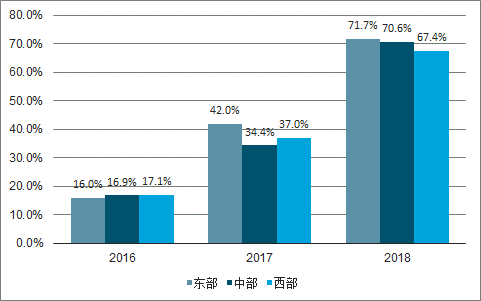

高速寬帶滲透率持續(xù)提升。城市及老舊小區(qū)光纖網(wǎng)絡鋪設的進一步完善,為網(wǎng)絡的提速提供了穩(wěn)定的傳輸渠道,疊加國家提速降費的政策扶持,用戶寬帶逐步實現(xiàn)從低速率向高速率遷移。具體來看,2018年百兆(100M)以上固定寬帶用戶達到2.86億戶,占固定寬帶總用戶的比例高達70.3%,同比提升了31.4個百分點,提升速度明顯;50M以下的低速固定寬帶逐步出清,2018年合計占寬帶總用戶的比例僅為10.4%,同比下降了19.6個百分點。分地區(qū)來看,全國地區(qū)百兆寬帶滲透率提速,東、中、西部分別達到71.7%、70.6%和67.4%,分別同比提升了29.7、36.2和30.4個百分點。預計百兆寬帶滲透率將持續(xù)加速提升,千兆寬帶未來可期。

固定互聯(lián)網(wǎng)寬帶各接入速率用戶占比情況

數(shù)據(jù)來源:公開資料整理

100Mbps及以上固定寬帶接入用戶滲透率

數(shù)據(jù)來源:公開資料整理

2、國內(nèi)云計算市場厚積薄發(fā),信息基礎設施需先行

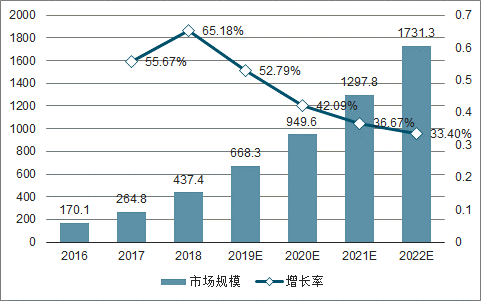

云計算市場保持高速增長。2018年,我國云計算市場整體規(guī)模962.8億元,同比增長39.2%,近3年年均復合增長率達到72.69%。其中,公有云市場規(guī)模為437.4億元,同比增長62.5%,預計未來4年仍保持高速增長的態(tài)勢,2022年市場規(guī)模有望達到1731億元,市場發(fā)展?jié)摿薮蟆?/p>

我國公有云市場規(guī)模情況

數(shù)據(jù)來源:公開資料整理

我國私有云市場規(guī)模情況

數(shù)據(jù)來源:公開資料整理

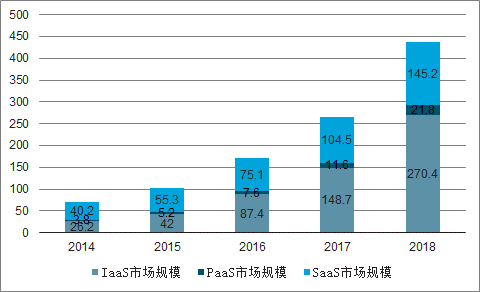

IaaS占據(jù)公有云市場主要份額。細分層級來看,2018年我國公有云IaaS市場規(guī)模達到270.4億元,同比增長81.8%,2014-2018年均復合增長率達到59.49%。PaaS、SaaS市場規(guī)模分別為21.8億元和145.2億元,分別同比增長87.9%和38.9%;近5年年均復合增長率分別為41.82%和29.29%,CGAR增速均低于IaaS層級。我們認為IaaS增速之所以在三個層級當中先拔頭籌,主要是云計算的發(fā)展需要IDC等IT基礎設施作為支撐。無論是PaaS開發(fā)層的搭建或是SaaS應用軟件的使用,所有的數(shù)據(jù)都需要對接到IaaS當中、經(jīng)IDC處理,因此出現(xiàn)了“云計算發(fā)展,基礎設施先行”的局面;同時,SaaS應用的陸續(xù)推廣也導致對云計算底層的算力、存儲的基礎設施增加,反哺了IaaS的需求。截至2018年6月底,共有301家企業(yè)獲得工信部頒發(fā)的云服務牌照,隨著大量地方行業(yè)IaaS服務商進入,預計未來幾年IaaS仍將快速增長。

我國公有云細分層級市場規(guī)模

數(shù)據(jù)來源:公開資料整理

3、數(shù)據(jù)中心主導流量處理,行業(yè)景氣有望持續(xù)向上

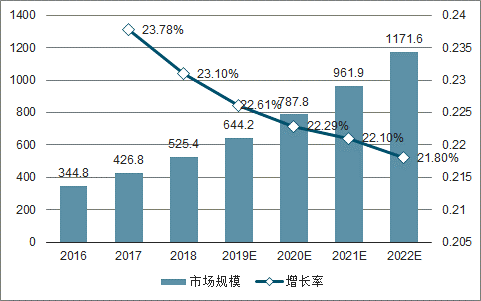

受益需求擴大,IDC行業(yè)景氣有望持續(xù)向上。隨著移動通信技術(shù)、固定高速寬帶的不斷發(fā)展及滲透,數(shù)據(jù)流量將迎來新一輪的爆發(fā)期;同時,我國云計算的發(fā)展正處于上升期,對IaaS層的基礎設施建設需求正值旺盛。IDC作為數(shù)據(jù)流量處理的中心,在流量爆發(fā)、云計算等下游巨大需求的持續(xù)拉動之下,市場空間巨大。2018年我國IDC業(yè)務市場規(guī)模達到1228億元,同比增長29.8%,增速連續(xù)5年保持在雙位數(shù)以上;2014-2018年均復合增長率達到26.97%,行業(yè)增速維持高位。預計未來行業(yè)景氣度將繼續(xù)保持向上的趨勢,2021年IDC市場規(guī)模更有望接近2760億元。

我國IDC業(yè)務市場規(guī)模情況

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費升級,寵物醫(yī)院規(guī)模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價格及重點企業(yè)分析:從擴產(chǎn)承壓到地緣驅(qū)動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)