近期上市券商募資規(guī)模提升主要是因為證券行業(yè)十分依賴核心資本的擴張,在市場回暖的環(huán)境下,券商業(yè)務(wù)規(guī)模增加的同時,也有較高的募資需求。從募資用途看,向子公司增資是主流。如招商證券在配股預案中披露,擬以不超過105億元向子公司增資及進行多元化布局,大力發(fā)展另類投資業(yè)務(wù)、拓展國際業(yè)務(wù),并考慮擇機實施外延收購。廣發(fā)證券擬利用不超過40億元定增募資對廣發(fā)乾和、廣發(fā)信德、廣發(fā)期貨和廣發(fā)資管等全資子公司增資。

從上市券商的募資使用方向上看,發(fā)展資本中介業(yè)務(wù)的資金投入占比較大。如國海證券和海通證券擬從全部募集資金中拿出一半用于發(fā)展其資本中介業(yè)務(wù);中信建投擬從130億元的定增募資中劃撥不超過55億元發(fā)展資本中介業(yè)務(wù);廣發(fā)證券擬從150億元募資額中拿出不超過65億元投資于質(zhì)押等資本中介業(yè)務(wù)。

在金融強監(jiān)管的政策環(huán)境和去年股票市場成交量總體下行的市場環(huán)境影響下,券商行業(yè)呈現(xiàn)業(yè)績分化、強者恒強的行業(yè)格局和態(tài)勢;在金融科技持續(xù)推進和科創(chuàng)板落地加速的影響下,行業(yè)集中度呈現(xiàn)進一步提升的態(tài)勢。對于個別券商而言,在傳統(tǒng)經(jīng)紀業(yè)務(wù)的傭金費率下行、投行業(yè)務(wù)發(fā)審趨嚴、創(chuàng)新業(yè)務(wù)開展有限的情況下,以資本金優(yōu)勢換取更多業(yè)務(wù)權(quán)限,提升收入規(guī)模和市場占有率成為一條可循的發(fā)展戰(zhàn)略。

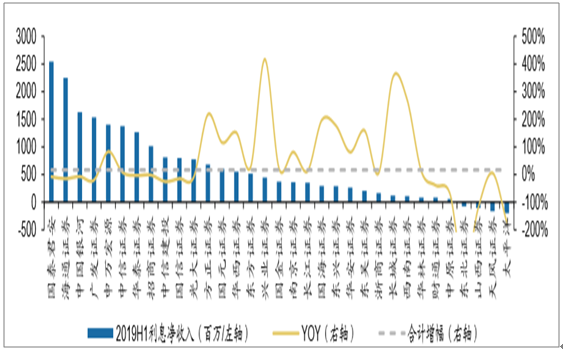

2019年上半年35家上市券商實現(xiàn)利息凈收入204.8億元,同比上升16.6%,主要歸因于報告期內(nèi)市場回暖信用業(yè)務(wù)規(guī)模增長,以及負債成本有所回落所致。

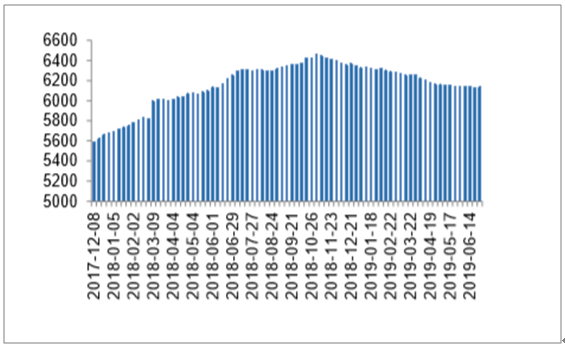

業(yè)務(wù)方面,兩融余額環(huán)比漲幅明顯、股票質(zhì)押回購規(guī)模環(huán)比小幅回落。1)融資融券:截至2019上半年末兩融余額9108.17億元,同比2018上半年末小幅下滑0.93%,環(huán)比2018年末增長20.5%。兩融余額基本與股指表現(xiàn)同向變化,規(guī)模彈性仍取決于市場需求。2019年8月多想利好政策的出臺,兩融擔保物的擴充以及轉(zhuǎn)融資費率的下降,有望持續(xù)推進兩融業(yè)務(wù)蓬勃發(fā)展,兩融作為目前場內(nèi)唯一的門檻低且合規(guī)標準化的杠桿工具,未來仍具有較大發(fā)展空間。2)股票質(zhì)押回購:2019年以來,A股市場回暖,股票質(zhì)押補倉壓力減弱。截至2019上半年末,市場質(zhì)押待購回余量為6135億股,同比2018上半年末下降1.9%,環(huán)比2018年末下降3.3%。

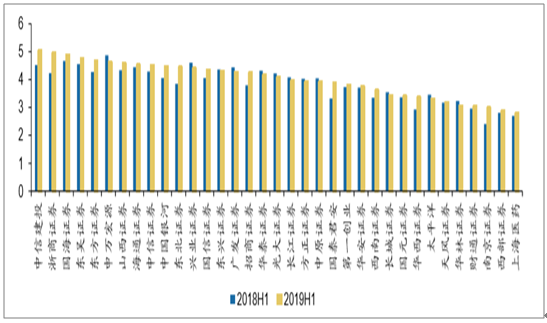

資金方面,2019年上半年上市券商中多數(shù)權(quán)益乘數(shù)較2018年同期有所上升,居于前三的分別為中信建投(5.06)、浙商證券(4.96)、國海證券(4.91)。

2019年上半年35家上市券商利息凈收入(左軸,百萬元)與同比增速(右軸)、合計同比增速(右軸)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國券商行業(yè)市場調(diào)查及發(fā)展趨勢研究報告》

兩融余額變動情況(億元)

數(shù)據(jù)來源:公開資料整理

股權(quán)質(zhì)押待購回余量(億股

數(shù)據(jù)來源:公開資料整理

截至2019H1,35家上市券商權(quán)益乘數(shù)變動情況(倍)

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場規(guī)模、主要品牌及未來趨勢:受益于寵物數(shù)量增長與消費升級,寵物醫(yī)院規(guī)模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業(yè)分類、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價格及重點企業(yè)分析:從擴產(chǎn)承壓到地緣驅(qū)動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)