中國不銹鋼管材生產成效顯著,歷經多年發展,浙江久立集團已成為我國不銹鋼管材生產排頭企業,在全世界也極具競爭力。此外,中興能源裝備、太鋼、寶鋼、宜興銀環、武進不銹鋼管、華新麗華等企業也能較多實現高質量多材質無縫鋼管。

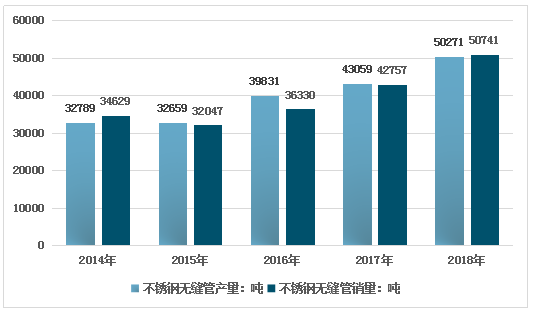

2014-2018年久立集團不銹鋼無縫鋼管產銷走勢圖

資料來源:企業財報

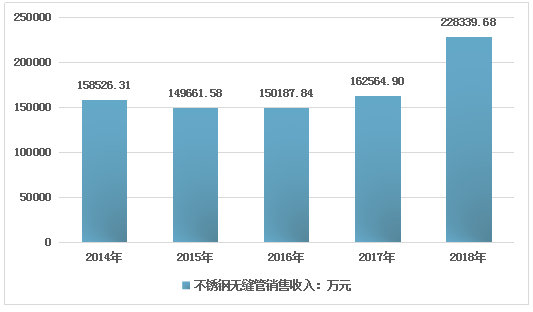

2014-2018年久立集團不銹鋼無縫鋼管銷售收入走勢圖

資料來源:企業財報

目前國內主要不銹鋼制品生產企業分布情況為:長三角地區主要有寶武鋼鐵股份有限公司(簡稱“寶武集團”)、永興特種不銹鋼股份有限公司、青山控股集團有限公司(簡稱“青山集團”)、張家港浦項不銹鋼有限公司(簡稱“張浦”)等;華北和西南地區有山西太鋼不銹鋼股份有限公司(簡稱“太鋼不銹”)、四川西南不銹鋼有限公司等;珠三角地區主要有聯眾(廣州)不銹鋼有限公司(簡稱“聯眾”)、福建吳航不銹鋼制品有限公司等;東北主要有東北特殊鋼集團有限公司(簡稱“東北特鋼”,含撫順特鋼股份有限公司和大連特殊鋼有限責任公司)等;西北有酒泉鋼鐵集團有限公司(簡稱“酒泉鋼鐵”)等。

民營不銹鋼企業廠經過二十多年的發展,如今已成為中國不銹鋼產業不可缺少的一員,產業新秀亦不斷新生,涌現了一批實力雄厚的企業和一批等獨具中國特色的產業集群。然而,隨著一大批民營不銹鋼企業項目的投產,目前中國不銹鋼產能過剩現象也日益呈現,產品同質化競爭情況也愈發明顯。

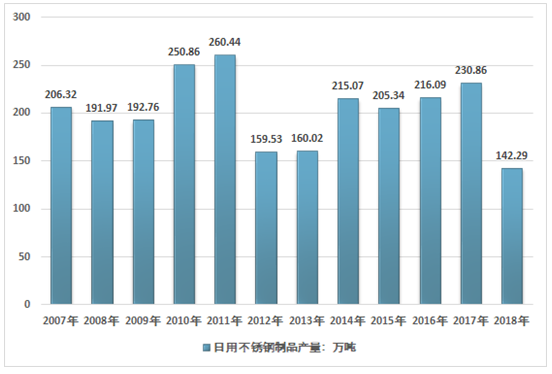

2016年我國日用不銹鋼制品產量為216.09萬噸,2017年我國日用不銹鋼制品產量增長至230.86萬噸。2018年國內日用不銹鋼制品產量大幅下降到142.29萬噸,如下圖所示:

2007-2018年我國日用不銹鋼制品產量走勢

資料來源:國家統計

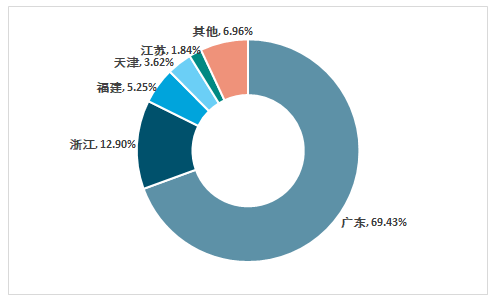

廣東是我國第一大日用不銹鋼制品生產區,2018年廣東省日用不銹鋼制品產量為98.8萬噸,占同期國內總產量的69.43%;浙江省產量為18.35萬噸,產量占比為12.9%。

2018年我國日用不銹鋼制品產量集中度分析

資料來源:國家統計局、智研咨詢整理

2015-2018年我國全國及主要省份日用不銹鋼制品產量

省市 | 2015年(噸) | 2016年(噸) | 2017年(噸) | 2018年(噸) |

全國 | 2053382 | 2160854 | 2308606 | 1422878 |

北京 | 3349 | 2843 | 2075 | 161 |

天津 | 122831 | 150333 | 69471 | 51464 |

河北 | 5736 | 5435 | 5687 | 3253 |

山西 | - | - | 752 | 648 |

內蒙古 | - | - | - | - |

遼寧 | 6695 | 173 | - | - |

吉林 | - | - | - | - |

黑龍江 | - | - | - | - |

上海 | 20262 | 26911 | 31066 | 24530 |

江蘇 | 44279 | 49548 | 40948 | 26185 |

浙江 | 202005 | 195745 | 170098 | 183537 |

安徽 | 11494 | 7248 | 857 | 1010 |

福建 | 49561 | 54541 | 63325 | 74642 |

江西 | - | - | - | - |

山東 | 13880 | 16107 | 15517 | 9437 |

河南 | 2924 | 3348 | 914 | |

湖北 | 32024 | 24772 | 16846 | 12363 |

湖南 | 1447 | 10622 | 11148 | 2546 |

廣東 | 1478056 | 1555379 | 1832517 | 987952 |

廣西 | 5591 | 258 | 388 | - |

海南 | - | - | - | - |

重慶 | 41264 | 40205 | 19432 | 19575 |

四川 | 11508 | 15621 | 19634 | 23433 |

貴州 | - | - | 5380 | 811 |

云南 | - | - | - | - |

西藏 | - | - | - | - |

陜西 | - | - | - | - |

甘肅 | - | - | - | - |

青海 | - | - | - | - |

寧夏 | - | 1767 | 2551 | 1329 |

新疆 | 474 | - | - | - |

資料來源:國家統計局、智研咨詢整理

2018年我國不銹鋼制品規模以上企業產量主要以中寬幅板卷為主,中寬幅板卷占不銹鋼制品產量的70%,熱軋窄帶占比為18%,型材和管材占比為12%。

2018年國內規模以上不銹鋼制品企業產量集中度分布

資料來源:智研咨詢整理

油電價格的調整將促進不銹鋼制品行業抑制產能增長過快,加大淘汰落后產能力度,促使不銹鋼制品企業向降低能耗、提高生產效率,推動行業整合的方向轉型。

不銹鋼制品企業將自動淘汰小型高爐等高耗能的落后設備,增加節能降耗的設備和技術投入,比如提高噴煤比、降低入爐焦比、TRT發電、ccPP循環發電、干熄焦、燒結工藝余熱綜合利用等。

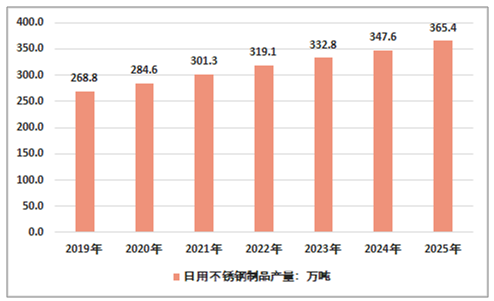

另外,不斷抬高的成本將使大小不銹鋼制品企業之間的差距逐漸拉大,小型企業的利潤空間受到嚴重壓縮。因為缺乏規模效應,小不銹鋼制品企業會愈發覺得行業的吸引力下降。如果價格回落,將加速小企業退出行業。大型不銹鋼制品企業的競爭優勢則不斷增強,跨地域整合也會更加容易。專家預計,未來國內不銹鋼制品產量可能保持小幅增長,2025年或達到365.4萬噸。

相關報告:智研咨詢發布的《2019-2025年中國不銹鋼制品行業市場運營態勢及發展前景預測報告》

2019-2025年中國不銹鋼制品行業產量預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國不銹鋼行業市場發展模式及競爭格局預測報告

《2026-2032年中國不銹鋼行業市場發展模式及競爭格局預測報告》共十三章,包含2026-2032年不銹鋼行業投資機會與風險防范,不銹鋼行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國不銹鋼行業市場政策、產業鏈圖譜、供需現狀、競爭格局及發展趨勢分析:新能源、高端裝備等新興應用領域已成為核心增量市場[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)