“萊賽爾”纖維以可再生的竹、木等搗碎后形成的漿粕為原料生產,萊賽爾纖維兼具天然纖維和合成纖維的多種優良性能,其化學組成、染色性、熱學性質均與棉相似,且具有良好的吸濕性、親膚性、抗菌性、可生物降解性以及透氣性。被廣泛應用于紡織品的服用、家用、產業用三大終端領域。

粘膠纖維在生產過程中會釋放二硫化碳、硫化氫等有害氣體,污染環境,近年來隨著國家環保政策的逐漸加碼,粘膠纖維產業已經受到了一定沖擊,而萊賽爾纖維因生產過程環保而被視作最為成熟的粘膠纖維替代產品。

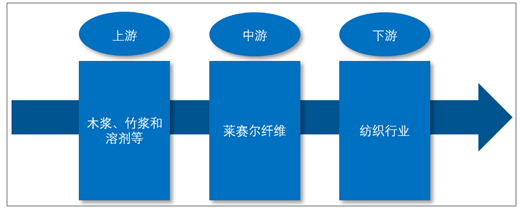

我國萊賽爾纖維行業的上游主要是木漿、竹漿和溶劑等,下游主要紡織行業。

萊賽爾纖維行業產業鏈:

資料來源:智研咨詢整理

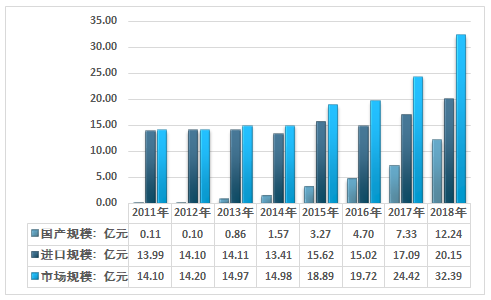

智研咨詢發布的《2019-2025年中國萊賽爾纖維行業市場分析預測及投資方向研究報告》顯示:伴隨著下游行業技術的飛躍,萊賽爾纖維企業在面臨更高技術含量、更高附加值挑戰的同時,也孕育著增長空間,將為萊賽爾纖維生產企業帶來發展機遇。2018年我國萊賽爾纖維市場規模為32.39億元,其中國產萊賽爾纖維市場規模為12.24億元,進口萊賽爾纖維市場規模為20.15億元。

2014-2018年我國萊賽爾纖維及細分市場規模統計圖

資料來源:智研咨詢整理

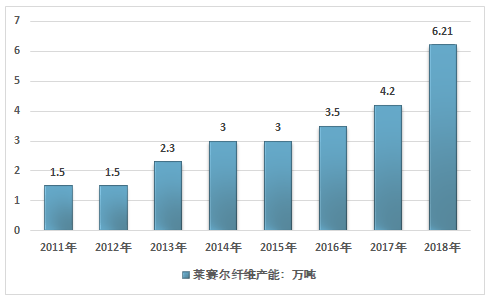

2018年國內產能6.21萬噸,主要集中在上海里奧、保定天鵝、山東英利和中紡綠纖四家。其中,上海里奧產能0.2萬噸、保定天鵝產能1.5萬噸、山東英利產能1.5萬噸和中紡綠纖產能3萬噸。隨著國內企業萊賽爾纖維生產技術的發展,生產線水平進一步提高,國內萊賽爾行業呈穩定發展趨勢。

2011-2018年我國萊賽爾纖維產能情況

資料來源:智研咨詢整理

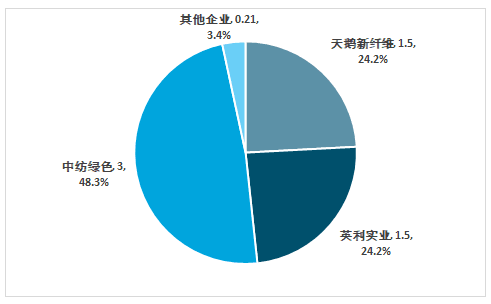

2018年中國萊賽爾纖維行業產能集中度(單位:萬噸,%)

資料來源:智研咨詢整理

2018年以來國內規劃建設Lyocell產能近56萬噸,計劃投資額193億。加上傳統粘膠纖維企業開始加快相關產業布局,三友化工、賽得利、寧夏恒利、浙江富麗達等粘膠企業成為Lyocell纖維潛在投資者。隨著行業新建產能的陸續投產,行業產能集中度將逐步下降。

我國2018-2019年規劃Lyocell纖維項目

- | 產能:萬噸 | 投資額:億元 |

保定天鵝 | 6 | 25 |

南京法伯耳 | 4 | 8.2 |

江蘇金榮泰 | 30 | 121 |

中紡綠纖 | 6 | 12.9 |

吉林化纖 | 6 | 15.3 |

湖北金環 | 4 | 10.4 |

資料來源:智研咨詢整理

近年來,隨著纖維素纖維生產技術的發展,國內外企業、高校及科研院所多有研究發表,而溶劑法再生纖維素纖維工業化生產技術是目前較為成熟的萊賽爾纖維生產技術,但是具備萊賽爾纖維全套生產技術的相對較少。未來,萊賽爾纖維企業還需進一步發展生產技術,才能擴大生產規模,充分發揮自身市場優勢。

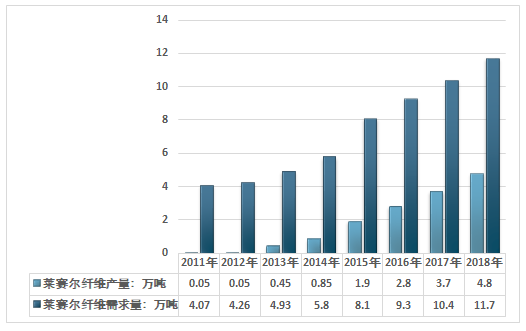

2011-2018年萊賽爾纖維供需狀況

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國萊賽爾纖維行業市場現狀分析及未來前景規劃報告

《2026-2032年中國萊賽爾纖維行業市場現狀分析及未來前景規劃報告》共十九章,包含“十四五”期間我國區域經濟面臨的問題及對策,萊賽爾纖維企業制定“十四五”發展戰略研究分析,2026-2032年萊賽爾纖維行業項目投資與融資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國萊賽爾纖維行業全景速覽:行業規模迅速擴張,綠色環保大背景下行業發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)