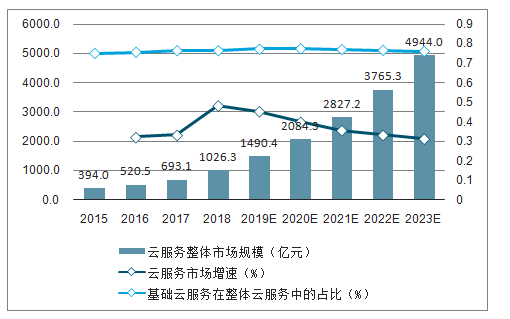

一、云服務市場規模:云服務躋身千億級產業,未來市場增速保持在30%以上

我國云服務市場近年取得爆發式增長,無論是IaaS、PaaS還是SaaS市場均以較高增速一路高歌式前進。這一方面得益于前些年的市場教育取得階段性成果,加之政策經濟環境等外部因素對需求形成強大刺激;另一方面也是對近兩年各云服務廠商不斷提升云業務的戰略地位的有力證明。

由于基礎云服務廠商近兩年不斷加碼云業務,以及SaaS模式在國內受到暫時性質疑,基礎云服務在整體云服務中的占比將在近兩三年達到巔峰。

2015-2023年中國云服務市場規模與增速及基礎云服務的市場占比變化

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國云服務行業市場全景調研及發展趨勢研究報告》

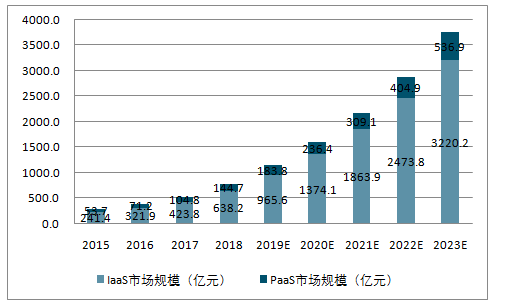

基礎云廠商不斷加碼云業務,公有云市場迎來突進式增長。隨著市場需求進一步得到釋放,基礎云服務賽道內的新老玩家紛紛加碼云服務業務板塊,或從上下游賽道華麗轉身為云服務廠商,或不斷調高業務目標采取激進式打法。擁有了這股近乎瘋狂的推動力,我國基礎云服務市場規模近兩年迎來高速增長,尤其是公有云板塊更是以突進式增長備受矚目。

其中,IaaS市場(包含各類部署模式)規模在2018年達到638.2億元,預計將于2023年突破3000億元;PaaS市場依靠數據庫、容器、云通信等領域的收入增長亦成為云服務中不容忽視的一層。

2015-2023年中國基礎云服務(IaaS、PaaS)市場規模

數據來源:公共資料整理

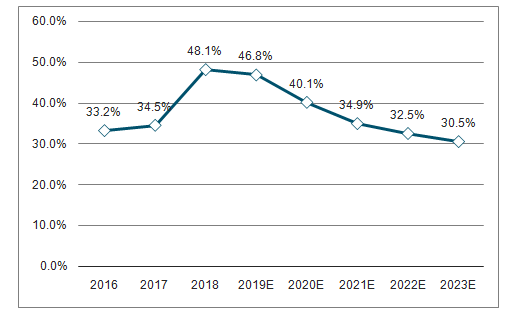

2015-2023年中國基礎云服務增速

數據來源:公共資料整理

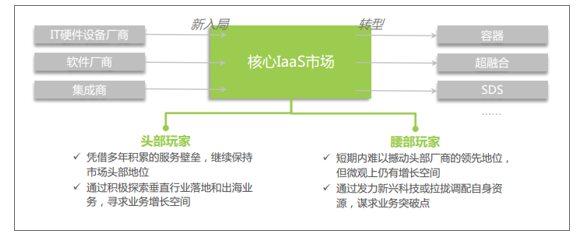

二、國內基礎云服務市場競爭格局

市場迎來風云變幻,宏觀而言競爭格局變數有限,微觀上腰部玩家仍有廣闊的業務增長機會。

以IaaS公有云市場為中心,既有IT硬件設備廠商、軟件巨頭廠商、集成商等新入局玩家,也有從IaaS市場紅海廝殺中向容器、超融合、SDS等周邊服務謀求轉型的玩家。短期內國內IaaS(尤其是公有云)市場競爭格局變數有限:頭部玩家憑借業已建立的產品類型、規模、品牌、生態優勢,目前的市場地位難以撼動,下一步通過加快培育生態、實現垂直行業落地、探索出海業務等舉措尋求業務增長空間;腰部玩家在IaaS的藍海市場依然存有大量機會,紛紛通過聯結云服務與AI等新興科技、聚集資源發力政企/傳統產業等策略,尋找業務的突破點與“彎道超車”的機會。

基礎云服務市場競爭格局的變化

數據來源:公共資料整理

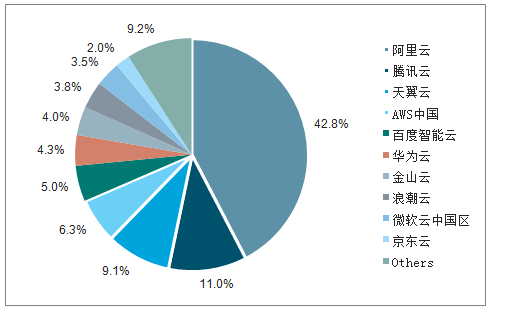

阿里云、騰訊云、天翼云居國內公有云IaaS市場前三甲。

2018年中國公有云整體IaaS市場份額

數據來源:公共資料整理

2018年中國公有云IaaS計算與存儲市場份額

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云服務行業市場運營態勢及發展趨向研判報告

《2026-2032年中國云服務行業市場運營態勢及發展趨向研判報告》共十六章,包含2026-2032年云服務行業投資機會與風險防范,2026-2032年云服務行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國云服務行業產業鏈圖譜、發展歷程、發展現狀、競爭格局、重點企業以及發展趨勢分析:我國云服務市場規模的年增長率均保持在較高水平 [圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國云服務行業市場規模、競爭格局及投融資分析:阿里云云基礎設施服務支出占總支出的37% [圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)