控制閥行業(yè)上游主要為鋼材、電氣產(chǎn)品、各類鑄件、鍛件、緊固件等工業(yè)原材料生產(chǎn)行業(yè)。總體上控制閥上游行業(yè)的進(jìn)入門檻不高,且處于充分競爭狀態(tài), 產(chǎn)品供應(yīng)較為充足,對控制閥企業(yè)的正常生產(chǎn)沒有制約。

控制閥產(chǎn)業(yè)鏈下游行業(yè)包括石油、石化、化工、造紙、環(huán)保、能源、礦山、冶金、醫(yī)藥等行業(yè)。下游行業(yè)的需求主要包括新增投資項目、既有項目技術(shù)改造、備品備件更換及檢維修服務(wù)的需求。新增項目受國家宏觀經(jīng)濟和固定資產(chǎn)投資政策的影響較大,而技術(shù)改造、備品備件更換及檢維修服務(wù)需求受宏觀經(jīng)濟影響較小。近年來,國家調(diào)整產(chǎn)業(yè)結(jié)構(gòu)、轉(zhuǎn)變經(jīng)濟增長方式和大力推廣節(jié)能減排的措施,對下游行業(yè)的項目投資、技術(shù)改造需求有明顯的刺激作用。除此之外,設(shè)備正常 的更新替換與檢維修服務(wù)也為行業(yè)的發(fā)展帶來了穩(wěn)定需求。

控制閥產(chǎn)業(yè)鏈:

資料來源:智研咨詢整理

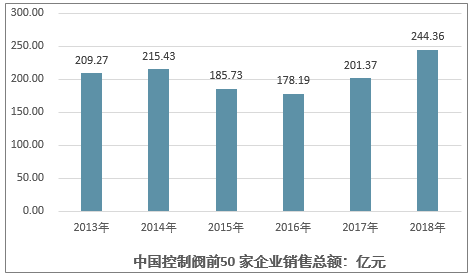

2018 年中國控制閥市場較 2017 年有較大增幅,上榜的 50 家企業(yè)銷售總額為 244.36 億元人民幣,較 2017 年增長了 21.35%。國產(chǎn)控制閥品牌銷售額占比 35.70%,比 2017 年市場份額 37.61%略有下降,上榜企業(yè)數(shù)量 34 家,國外控制閥品牌銷售額占比 64.3%,國外品牌上榜企業(yè)為 16 家。

2013 -2018 年中國控制閥市場TOP50 銷售收入額情況

資料來源:智研咨詢整理

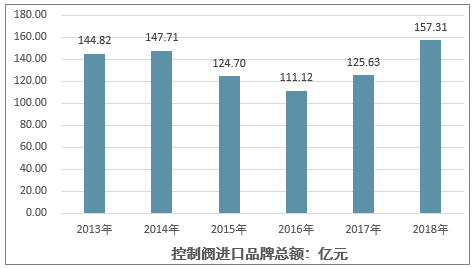

2013 -2018 年中國控制閥進(jìn)口品牌總額

資料來源:智研咨詢整理

2013 -2018 年中國控制閥國產(chǎn)品牌總額

資料來源:智研咨詢整理

國內(nèi)控制閥企業(yè)雖然數(shù)量較多,但發(fā)展歷史較短、規(guī)模較小,缺乏技術(shù)上的沉淀。國產(chǎn)產(chǎn)品與進(jìn)口產(chǎn)品相比,在工藝技術(shù)、制造水平、使用壽命、調(diào)節(jié)精度、密封性、內(nèi)漏及執(zhí)行機構(gòu)的可靠性、準(zhǔn)確性與穩(wěn)定性等方面仍存在一定差距。盡管目前已經(jīng)有少部分國產(chǎn)產(chǎn)品能進(jìn)入中高端市場或出口市場,但大部分中高端市場仍被外資品牌占據(jù)。核心競爭力不足導(dǎo)致國產(chǎn)產(chǎn)品的經(jīng)濟附加值不高,國內(nèi)廠 商較難獲得豐厚的收益。

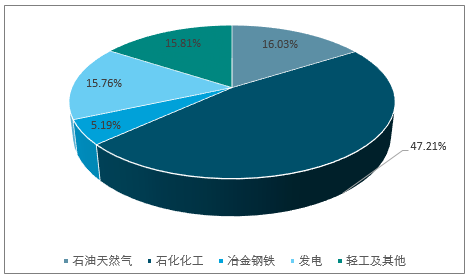

2018年控制閥終端用戶比例分布情況:

資料來源:智研咨詢整理

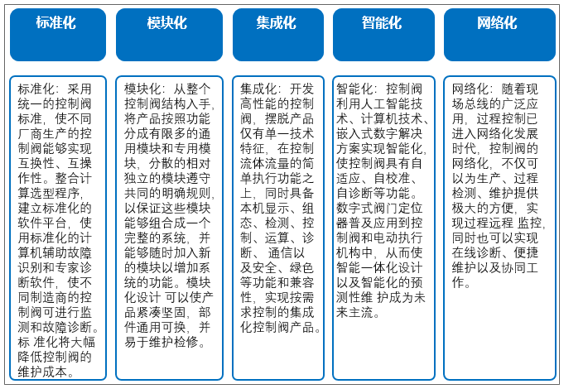

未來工業(yè)過程控制的快速發(fā)展對控制閥的要求也越來越高。控制閥產(chǎn)品除了在產(chǎn)品質(zhì)量上更加可靠,調(diào)節(jié)更加精確外,新產(chǎn)品的開發(fā)還會進(jìn)一步走向標(biāo)準(zhǔn)化、模塊化、智能化、集成化和網(wǎng)絡(luò)化。

控制閥產(chǎn)品未來走向:

資料來源:智研咨詢整理

《石油和化學(xué)工業(yè)“十三五”發(fā)展指南》指出,為助力我國由石油大國向石化強國跨越,“十三五”期間要重點突破一批關(guān)鍵技術(shù)、研制一批高端產(chǎn)品、實施一批創(chuàng)新工程、組建一批創(chuàng)新平臺,實現(xiàn)行業(yè)科技創(chuàng)新由跟隨型向并行與領(lǐng)先 方式轉(zhuǎn)變。《中國制造 2025》則指出,加快發(fā)展智能制造裝備和產(chǎn)品,組織研發(fā)具有深度感知、智慧決策、自動執(zhí)行功能的高檔數(shù)控機床、工業(yè)機器人等智能制造裝備以及智能化生產(chǎn)線,突破新型傳感器、智能測量儀表、工業(yè)控制系統(tǒng)、 伺服電機及驅(qū)動器和減速器等智能核心裝置,推進(jìn)工程化和產(chǎn)業(yè)化。

國家及相關(guān)部門出臺的政策從多方面肯定了智能制造關(guān)鍵設(shè)備及儀器儀表的重要性,作為我國戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品,智能控制閥將會得到快速發(fā)展。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國控制閥行業(yè)市場深度分析及投資前景展望報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國控制閥行業(yè)市場行情動態(tài)及競爭戰(zhàn)略分析報告

《2026-2032年中國控制閥行業(yè)市場行情動態(tài)及競爭戰(zhàn)略分析報告》共十二章,包含2021-2025年中國閥門應(yīng)用領(lǐng)域狀況剖析,2026-2032年中國控制閥產(chǎn)業(yè)投資機遇分析,2026-2032年中國控制閥產(chǎn)業(yè)市場前景預(yù)測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國控制閥行業(yè)全景速覽:市場規(guī)模快速擴張,國產(chǎn)化率穩(wěn)步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)