中國汽車行業(yè)由成長期步入成熟期。2000年到2018年,我國汽車產(chǎn)量從207萬輛增長到2782萬輛,年均復(fù)合增長率16%。2000年到2015年,我國汽車總產(chǎn)值自1986億元增長到28427億元,年均復(fù)合增長率為19%。2000年到2010年,我國汽車行業(yè)增幅較大,自2010年至今,我國汽車產(chǎn)量增長率均值為9%,較為穩(wěn)定。同時,我國汽車人均保有量低于世界主要發(fā)達(dá)國家,未來隨著中國城鎮(zhèn)化進一步推進及人均可支配收入的增加,我國居民生活水平逐步提升,對汽車的需求逐漸加大,可以預(yù)見,汽車行業(yè)發(fā)展前景較好。

中國汽車產(chǎn)量及增長率

數(shù)據(jù)來源:公開資料整理

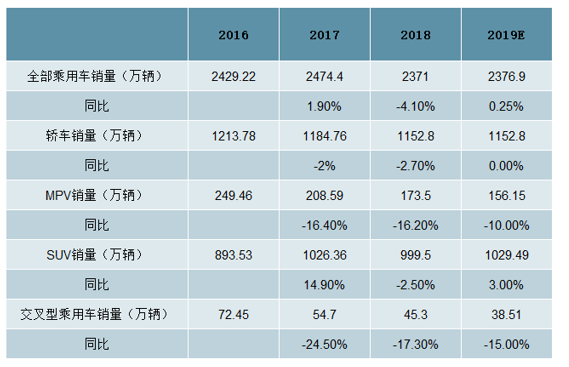

2018年中國汽車銷量降低2.8%,2019年預(yù)計微增0.25%2017年來,隨著國內(nèi)經(jīng)濟增速放緩、社會消費走低、政策重大調(diào)整疊加前期行業(yè)較快發(fā)展逐漸飽和,汽車需求出現(xiàn)下滑。2018年中國汽車產(chǎn)銷量低于年初預(yù)期,全年汽車產(chǎn)銷分別完成2780.9萬輛和2808.1萬輛,產(chǎn)銷量比上年同期分別下降4.2%和2.8%,銷量下滑主要受乘用車拖累。乘用車2018年全年銷量2371.0萬輛,下降4.1%;商用車2018年全年銷量437.1萬輛,增長5.1%;新能源汽車2018年全年銷量125.6萬輛,增長61.7%。

2001-2018年中國汽車銷量及增長率

數(shù)據(jù)來源:公開資料整理

2006-2018年中國乘用車銷量及增長率

數(shù)據(jù)來源:公開資料整理

2019年1-2月零售銷量下滑10%,符合預(yù)期。2019年1-2月,中國狹義乘用車?yán)塾嬇l(fā)銷量為323萬輛,同比下降17%;狹義乘用車?yán)塾嬃闶垆N量為333萬輛,同比下降10%;新能源乘用車?yán)塾嬇l(fā)銷量為14.3萬輛,同比增長134%。2019年春節(jié)前旺銷期短,節(jié)后休眠期長,綜合導(dǎo)致1-2月累計增速偏低。

由于2018年1-2月零售累計增速4.6%,高于年度增速11個百分點,是春節(jié)因素的大年。而2019年是春節(jié)因素的小年,2月春節(jié)當(dāng)周幾乎沒銷量,雖然節(jié)后3周銷量都較2018年同期高增長,但單月和累計仍是1-2月的開局呈現(xiàn)歷年的增速最低位。

2016-2019年中國狹義乘用車批發(fā)銷量(萬)

數(shù)據(jù)來源:公開資料整理

2016-2019年中國狹義乘用車零售銷量(萬)

數(shù)據(jù)來源:公開資料整理

2019下半年預(yù)期改善,預(yù)計全年乘用車銷量同比微增0.25%。當(dāng)前車市持續(xù)低迷,需求不旺,庫存高企,經(jīng)銷商難以在短期內(nèi)消化,影響到整車廠產(chǎn)能規(guī)劃。我們認(rèn)為2019年上半年出現(xiàn)改善的可能性較小。但下半年將由于2018年同期基數(shù)相對較小,以及廠家進入新年適時調(diào)整戰(zhàn)略規(guī)劃、產(chǎn)品線以及和經(jīng)銷商的策略,外加國六車型增多將吸引消費者選購,預(yù)計同比有望略有改善。

國內(nèi)乘用車市場2019年銷量預(yù)測

數(shù)據(jù)來源:公開資料整理

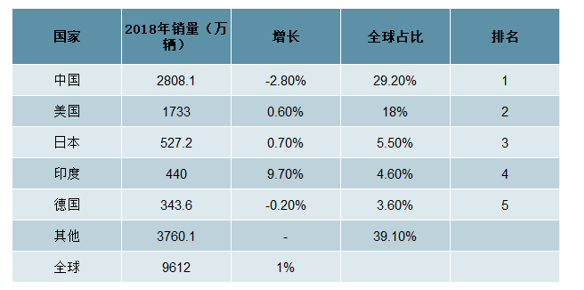

2018年全球汽車銷量微增1%,2019年預(yù)計降幅小于2%

2018年全球汽車銷量預(yù)計在9612萬輛,同比微增1%。2019年全球汽車銷量不太樂觀,包括中國、美國在內(nèi)的幾大主要汽車市場均呈現(xiàn)疲軟態(tài)勢。以乘用車市場為例:2019年中國乘用車市場將下滑5%;預(yù)計,2019年全球汽車銷量將下滑0.3%至8210萬輛;對于2019年美國新車市場的表現(xiàn),多家機構(gòu)預(yù)測銷量會在1780萬至1600萬輛之間。

2019年全球汽車銷量降幅有望在2%以內(nèi)。雖然燃油車有小幅下滑,但全球新能源汽車增長強勁,不過由于基數(shù)較小,對汽車整體市場貢獻增量較小。綜合來看,我們認(rèn)為2019年全球汽車銷量將穩(wěn)中略降,但降幅有望在2%以內(nèi)。

2018年全球汽車銷量及前五國家銷量

數(shù)據(jù)來源:公開資料整理

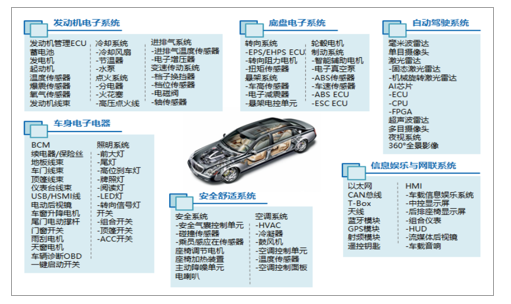

汽車電子分類:主要由半導(dǎo)體器件組成的,應(yīng)用于車輛感知、計算、執(zhí)行等層面,存在汽車的各個狀態(tài)中,并實現(xiàn)相應(yīng)的系統(tǒng)功能。汽車電子種類較多,按應(yīng)用領(lǐng)域可分為汽車電子控制系統(tǒng)(發(fā)動機電子、底盤電子、駕駛輔助系統(tǒng)、車身電子)、車載電子電器(安全舒適、娛樂通訊)等;按用途可分為傳感器、控制器、執(zhí)行器三類。

汽車電子應(yīng)用分類

數(shù)據(jù)來源:公開資料整理

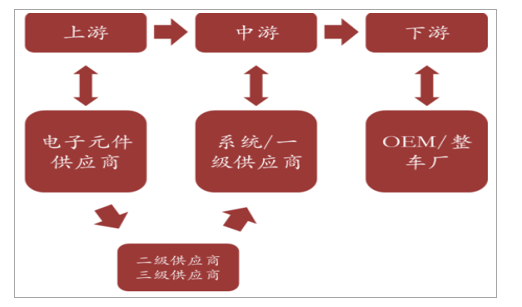

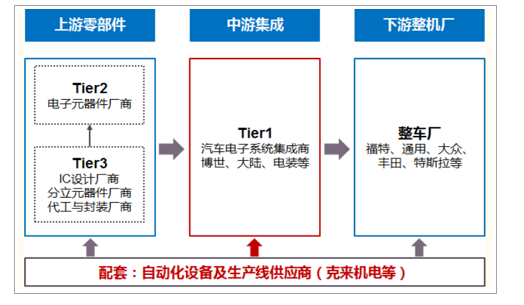

汽車電子產(chǎn)業(yè)鏈分為三個層次。汽車電子產(chǎn)業(yè)鏈由三個層次構(gòu)成,上游為電子元件供應(yīng)商,包括IC設(shè)計廠商及分立元器件廠商,如恩智浦、飛思卡爾、英飛凌、瑞薩半導(dǎo)體等。中游為系統(tǒng)/一級供應(yīng)商,主要進行汽車電子模塊化功能設(shè)計、生產(chǎn)及銷售,具體包括博世、大陸、德爾福、日本電裝等。下游為OEM/整車廠。系統(tǒng)/一級供應(yīng)商之間是二級和三級供應(yīng)商,一般為中小型公司,對產(chǎn)業(yè)鏈的控制度較低,技術(shù)含量低。

汽車電子產(chǎn)業(yè)鏈圖

數(shù)據(jù)來源:公開資料整理

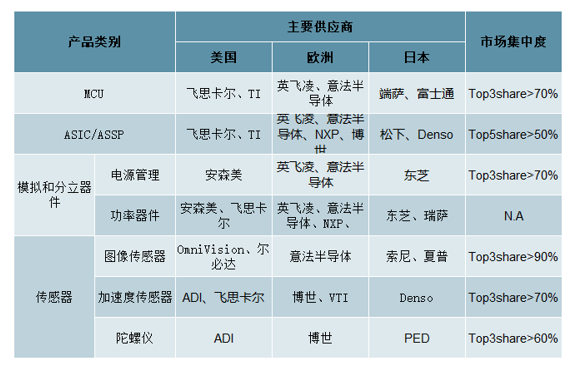

汽車電子行業(yè)技術(shù)門檻高,認(rèn)證周期長,龍頭企業(yè)市占率高。目前泰科電子、莫仕、博世、大陸集團、日本電裝等跨國公司產(chǎn)品占據(jù)了中高端市場,而國內(nèi)汽車電子技術(shù)及制造水平與國外差距較大,產(chǎn)品主要在中低端汽車電子產(chǎn)品中。汽車電子行業(yè)壁壘大。首先,汽車電子智能制造裝備要求實現(xiàn)生產(chǎn)線在生產(chǎn)、檢測、包裝等工藝的全自動化,注重生產(chǎn)工藝技術(shù)、硬件、軟件與應(yīng)用技術(shù)的集成化。其次,汽車電子生產(chǎn)過程復(fù)雜,原材料種類多、裝配匹配性及質(zhì)量要求高。領(lǐng)先的汽車電子制造商要求汽車電子智能制造裝備具有信息化與智能化功能,實現(xiàn)數(shù)據(jù)采集傳輸、分析應(yīng)用、質(zhì)量追溯、來料耗品管理、全流程檢測等功能。因此,汽車電子制造商對產(chǎn)品質(zhì)量要求更高,汽車電子智能制造行業(yè)進入的門檻也相對較高,同時裝備系統(tǒng)研發(fā)、制造及更新?lián)Q代的計劃性、穩(wěn)定性較高。汽車電子行業(yè)龍頭企業(yè)市占率高,頭部效應(yīng)明顯,以MCU為例,主要代表公司有飛思卡爾、意法半導(dǎo)體、富士通等。市場集中度高,行業(yè)前三大公司就占據(jù)了整個市場70%的份額,龍頭企業(yè)優(yōu)勢較大。

汽車電子細(xì)分產(chǎn)品主要供應(yīng)商及市場占有率

數(shù)據(jù)來源:公開資料整理

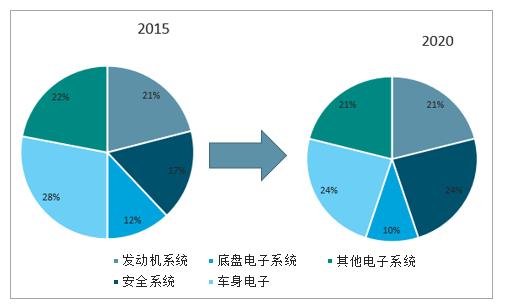

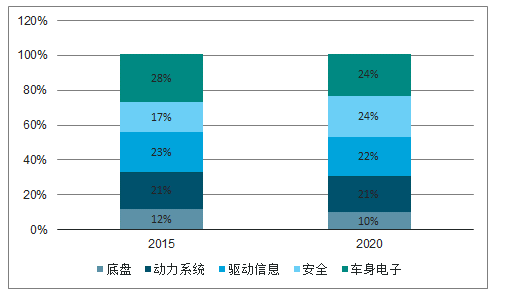

發(fā)動機電子系統(tǒng)、底盤電子系統(tǒng)、安全電子系統(tǒng)合計占比汽車電子達(dá)到50%。另外,發(fā)動機控制、安全電子系統(tǒng)是未來汽車電子主要增長領(lǐng)域,安全電子系統(tǒng)占比將從2015年的17%增長到2020年的24%。

2015與2020年汽車電子結(jié)構(gòu)比較

數(shù)據(jù)來源:公開資料整理

汽車電子資本開支常年穩(wěn)定增長。即使汽車整車銷量有所波動,但隨著汽車智能化、電動化等趨勢的發(fā)展,汽車電子在整車價值量中的占比逐年提升,快速的技術(shù)迭代也讓汽車電子公司的資本開支常年保持穩(wěn)定增長。

汽車電子,又稱“車規(guī)級電子元器件”,是指安裝在汽車上所有電子設(shè)備的總稱,是由電子元器件組成的,用以感知、計算、執(zhí)行汽車的各個狀態(tài)、功能的系統(tǒng)。汽車電子按用途可分為連接器、傳感器、控制器、執(zhí)行器四個種類。電子技術(shù)在上個世紀(jì)70年代引入汽車工業(yè),首先在發(fā)動機燃油噴射控制系統(tǒng)應(yīng)用,極大提高了燃油效率。目前汽車電子已被廣泛用于底盤控制、動力系統(tǒng)、車身控制、故障診斷以及音響、通訊、導(dǎo)航等方面。汽車電子顯著提高了車輛的綜合性能,使汽車從代步工具成為同時具有交通、娛樂、辦公和通訊多種功能的綜合平臺。

汽車電子市場規(guī)模逐年擴大。受益于汽車工業(yè)電動化、智能化、網(wǎng)聯(lián)化,以及汽車電子在整車中的成本占比快速上升等多重利好因素,汽車電子市場增長速度已遠(yuǎn)遠(yuǎn)超過整車市場。2018年全球汽車電子市場為1.58萬億元,中國汽車電子市場為6073億元,占據(jù)全球市場的38%。今后5年內(nèi),中國汽車電子市場將以10%以上的速度增長。未來,隨著自動駕駛、無人駕駛技術(shù)及新的信息化技術(shù)在汽車上的應(yīng)用,汽車電子市場將會持續(xù)增長。

汽車電子市場規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

歐美日企業(yè)占據(jù)優(yōu)勢地位,市場集中度高。全球市場中,國外企業(yè)占據(jù)主要地位,其中占比最高的是博世和大陸,達(dá)到20%,其余廠商有電裝、德爾福、日立汽車、博澤等汽車零部件巨頭。中國電子汽車市場基本被外資或者合資企業(yè)壟斷,國內(nèi)企業(yè)市場地位較弱,高附加值的汽車電子產(chǎn)品板塊,如動力系統(tǒng)、安全系統(tǒng)中,國內(nèi)企業(yè)占比極小,這和該行業(yè)技術(shù)壁壘較高有關(guān)。因此,國內(nèi)汽車電子市場發(fā)展?jié)摿Υ螅L期將保持良好態(tài)勢。

全球汽車電子市場份額(%)

數(shù)據(jù)來源:公開資料整理

中國汽車電子市場份額/格局(%)

數(shù)據(jù)來源:公開資料整理

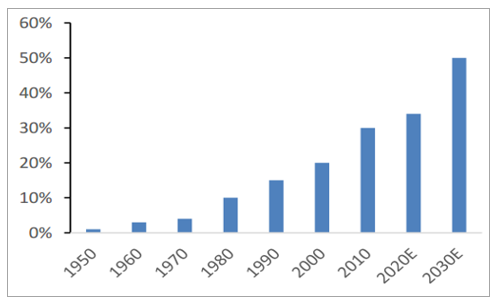

汽車電子成本占比穩(wěn)步提升,智能化、網(wǎng)聯(lián)化、電動化已成為汽車行業(yè)的發(fā)展趨勢。自上世紀(jì)60年代以來,汽車控制系統(tǒng)由機械化轉(zhuǎn)向電子化,汽車電子成本占比逐漸提高,一些豪華車型汽車電子成本占比超過50%。隨著人們對汽車舒適性、安全性、便利性等方面的要求逐步提高,汽車電子市場大有可為。從技術(shù)層面看,汽車電子可分為基礎(chǔ)技術(shù)層、電控系統(tǒng)層以及人車環(huán)境交互層三個層次。從應(yīng)用層面來看,汽車電子可以分為電子控制系統(tǒng)和車載電子裝置。電子控制系統(tǒng)與機械裝置配合使用,決定汽車的安全性、舒適性和整體性能。車載電子裝置主要增加汽車的附加值,提高汽車智能化、娛樂化和信息化的程度,不影響汽車的運行性能。汽車電子占汽車總成本的比例逐年增加,隨著汽車智能化、網(wǎng)聯(lián)化趨勢的發(fā)展,汽車電子占整車成本的比例有望在2030年達(dá)到50%,因此,汽車電子行業(yè)發(fā)展空間較大。

汽車電子產(chǎn)品分類表

數(shù)據(jù)來源:公開資料整理

汽車電子成本占整車成本比例

數(shù)據(jù)來源:公開資料整理

汽車電子核心應(yīng)用領(lǐng)域增長情況

數(shù)據(jù)來源:公開資料整理

智能化趨勢:汽車電子應(yīng)用場景滲透,驅(qū)動汽車電子市場增長

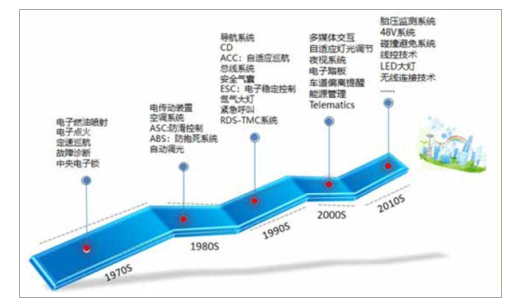

目前汽車的創(chuàng)新70%來源于汽車電子產(chǎn)品,汽車智能化浪潮下電子化進程正在不斷加速。汽車電子在汽車中的應(yīng)用從中低端的車載DVD、倒車?yán)走_(dá)系統(tǒng)、車載電腦CarPC、LED照明系統(tǒng),到汽車安全駕駛系統(tǒng)、車載信息系統(tǒng)、自診斷系統(tǒng)、電子穩(wěn)定系統(tǒng)(ESP)、胎壓監(jiān)測(TPMS)、新型HID燈高端應(yīng)用,再到新能源汽車帶來的電池管理系統(tǒng)(BMS)、新ECU控制系統(tǒng)等應(yīng)用。

汽車電子創(chuàng)新發(fā)展歷史

數(shù)據(jù)來源:公開資料整理

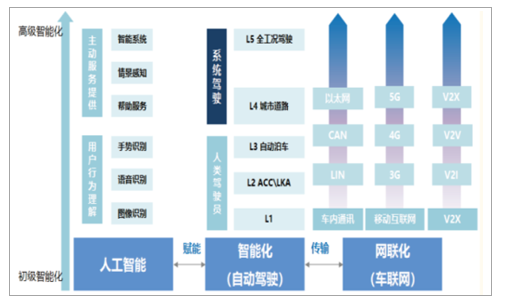

汽車智能化與網(wǎng)聯(lián)化發(fā)展趨勢

數(shù)據(jù)來源:公開資料整理

電動化趨勢:新能源汽車銷量快速增長,帶來汽車電子增量

新能源汽車已成為未來汽車工業(yè)發(fā)展的方向。隨著資源與環(huán)境雙重壓力的持續(xù)增大,在政策和技術(shù)進步的驅(qū)動下,傳統(tǒng)動力系統(tǒng)將會逐漸被驅(qū)動電機、動力電池與控制器所取代。2018年國內(nèi)新能源汽車銷量為124.60萬輛,同比增長62.28%,已經(jīng)連續(xù)四年成為全球第一大新能源汽車市場。

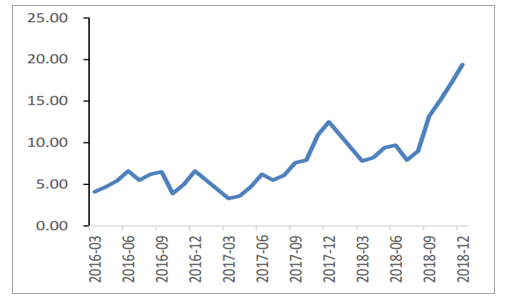

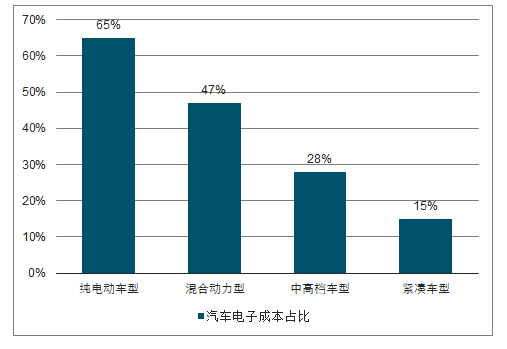

新能源汽車快速發(fā)展,對汽車電子需求增加。近年來,我國加快對新能源汽車的支持和推廣,新能源汽車的產(chǎn)量也在逐年增加,自2016年3月的4萬輛增長到2019年3月的11萬輛,短短三年時間,新能源汽車的當(dāng)月產(chǎn)量便增長了兩倍多。目前緊湊型車中汽車電子成本占比約為15%、中高檔車型占比為28%、而純電動車中,汽車電子成本占比高達(dá)65%。可以預(yù)見,隨著我國對新能源汽車需求逐步增加,汽車電子行業(yè)也將迎來新的機遇和發(fā)展。

新能源汽車產(chǎn)量(萬輛)

數(shù)據(jù)來源:公開資料整理

各車型中汽車電子成本占比

數(shù)據(jù)來源:公開資料整理

受益政府大力支持,中國新能源汽車產(chǎn)業(yè)發(fā)展突飛猛進,2017年產(chǎn)量達(dá)到79.4萬輛,過去5年復(fù)合增長高達(dá)129%,預(yù)計2022年新能源汽車產(chǎn)量將達(dá)到360萬輛,約占全球產(chǎn)量的59.4%,2017年至2022年復(fù)合增長率為34.9%。新能源汽車由電力驅(qū)動,電池成本占比高達(dá)50%,整車汽車電子占比超過65%,給汽車電子市場帶來巨大增量空間。

各國禁售燃油汽車時間表

數(shù)據(jù)來源:公開資料整理

中國新能源汽車產(chǎn)量持續(xù)高速增長

數(shù)據(jù)來源:公開資料整理

智能化、電動化驅(qū)動汽車電子價值占比持續(xù)提高。電子產(chǎn)品成本占整車比例已經(jīng)從上世紀(jì)70年代的4%,成長到現(xiàn)在的30%左右,其中混動車占比在50%左右,純電動汽車汽車電子成本占比更是超過65%。在汽車智能化、電動化趨勢下,預(yù)期到2030年,該比例可達(dá)到50%。

各類車型汽車廠電子成本占比

數(shù)據(jù)來源:公開資料整理

汽車電子成本占比未來將達(dá)到50%以上

數(shù)據(jù)來源:公開資料整理

中國汽車電子增速10%以上,預(yù)計2020年市場規(guī)模8135億元

雖然全球汽車銷量增長出現(xiàn)停滯,但新能源汽車增長迅猛,我們預(yù)計中短期內(nèi)整體銷量穩(wěn)中略降;另外,在汽車智能化和電動化推動下汽車電子成本占比以超過1pct/年的速度提高,綜合來看,預(yù)計未來幾年全球汽車電子市場將維持個位數(shù)的增長。

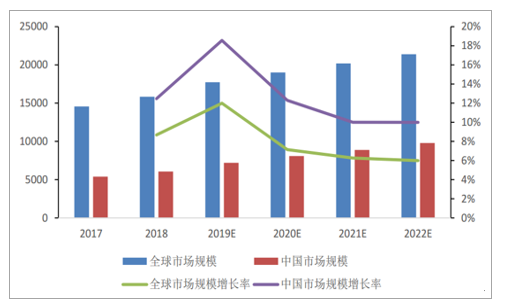

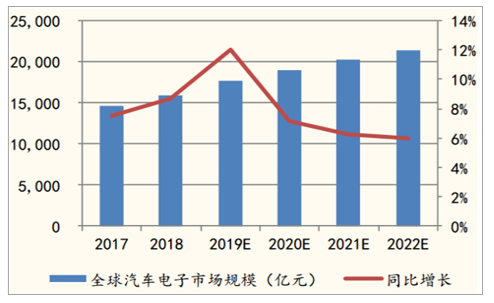

全球汽車電子總市場到2019年有望達(dá)到2410億美元;中國汽車電子市場規(guī)模2017年5775億元,2012-2017年CAGR達(dá)到16.6%。中國汽車新能源化高于全球,汽車電子成本上升速度也高于全球平均水平,預(yù)計2022年中國汽車電子市場規(guī)模將達(dá)到9968億元,2017年至2022年的復(fù)合年增長率達(dá)到11.5%。

2017-2022年全球汽車電子市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2013-2022年中國汽車電子市場規(guī)模

數(shù)據(jù)來源:公開資料整理

汽車電子產(chǎn)業(yè)鏈上游為電子元器件廠商(恩智浦、英飛凌等),中游為系統(tǒng)集成商(德國博世、電裝、大陸等,為整車廠的一級供應(yīng)商),下游為整車廠。

汽車電子產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

汽車電子一級供應(yīng)商被博世等海外巨頭壟斷。不管是從全球范圍還是國內(nèi)市場看,汽車電子中游Tier1(一級供應(yīng)商)均比較集中。德國、日本、美國企業(yè)對汽車電子市場壟斷超過70%,其中博世、電裝、大陸是國際三大巨頭,合計市場份額超過50%,博世2017年全球營收更是高達(dá)781億歐元。國內(nèi)汽車電子領(lǐng)先企業(yè)主要有華域汽車、均勝電子等,但與國際領(lǐng)先企業(yè)差距較大,整體看國內(nèi)企業(yè)產(chǎn)品主要集中在中低端汽車電子產(chǎn)品。

汽車電子巨頭業(yè)績改善、加大在華布局,自動化需求旺盛

中國汽車產(chǎn)業(yè)及汽車電子產(chǎn)業(yè)增速均超過世界水平,汽車電子巨頭們不斷深化在華布局,紛紛擴大在華產(chǎn)能。一方面新建產(chǎn)能直接帶來增量自動化需求,另一方面新建產(chǎn)能自動化程度較高,帶動更高配套自動化產(chǎn)值。

預(yù)計2020年中國汽車電子自動化市場285億元,全球665億元德國博世、大陸集團資本開支占比銷售額比例常年在5%-6%,電裝集團在7-8%左右,聯(lián)合電子則在10%左右。我們綜合假設(shè)汽車電子固定資產(chǎn)投入占比市場規(guī)模在7%左右。汽車電子領(lǐng)域自動化產(chǎn)線投資占比固定資產(chǎn)在50%左右。測算可得,2020年全球我國汽車電子自動化市場達(dá)到285億元,全球汽車電子自動化市場665億元。

2018-2020年汽車電子對應(yīng)電子裝聯(lián)市場規(guī)模測算

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國汽車電子芯片行業(yè)市場現(xiàn)狀調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車電子行業(yè)市場調(diào)查研究及發(fā)展前景規(guī)劃報告

《2026-2032年中國汽車電子行業(yè)市場調(diào)查研究及發(fā)展前景規(guī)劃報告》共十五章,包含2026-2032年汽車電子行業(yè)投資機會與風(fēng)險防范,汽車電子行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國新能源汽車電子行業(yè)全景速覽:下游市場需求強勁,未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國汽車電子行業(yè)重點企業(yè)對比分析:華陽集團VS德賽西威[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)