一、現狀:行業規模接近飽和,集中度有較大提升空間

1、零售藥店是穩定增長的藥品銷售終端

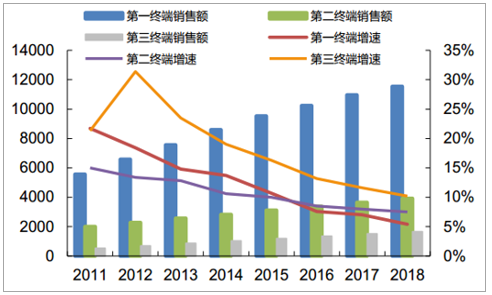

2018年全國三大醫療終端藥品銷售額為17131億元,同比增長6.3%,增速比去年下降1.3個百分點;三大醫療終端中,第一終端(城市公立醫院及縣級公立醫院)藥品銷售額為11541億元,同比增長5.4%,第二終端(零售藥店)藥品銷售額為3919億元,同比增長7.5%,第三終端(公立基層醫療終端)藥品銷售額為1671億元,同比增長10.2%。

2011-2018年全國市場藥品銷售額

數據來源:公開資料整理

2011-2018年全國三大終端市場藥品銷售額機

數據來源:公開資料整理

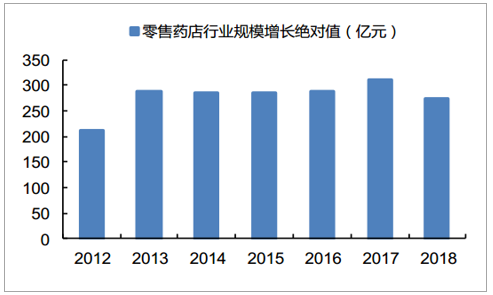

零售藥店是直接向患者提供所需藥品和保健品的機構,將成批的多種藥品拆零,供應給附近的患者。與醫院、基層診療機構并稱三大藥品服務終端。我國零售藥店的市場規模一直呈現增長態勢,2018年的市場規模已經超過3900億元,從同比增速上看,2013年達到高點13.05%后,行業市場規模的增長速度進入了下行通道,2018年的同比增速僅為7.39%。從行業規模增長的絕對量來看,2012-2018年,零售藥店的行業規模維持200億元以上的增量,2017年達到了310億元的最高值,2018年,盡管行業規模增速下降顯著,但也保持了270億元的絕對增量。

我國零售藥店行業市場規模

數據來源:公開資料整理

零售藥店行業增長絕對量

數據來源:公開資料整理

零售藥店在2018年的藥品銷售規模占比是23%,是除公立醫院之外最重要的藥品銷售終端。隨著各項政策的推進,公立醫院端的藥品銷售將逐步向零售藥店和基層醫療機構轉移,零售藥店和基層醫療機構的占比將提升,但整個進程推進是個緩慢的過程。

2018年我國三大終端銷售占比

數據來源:公開資料整理

2、分為專業類、大健康類、生活便利類

零售藥店按照店內銷售品種差異和功能定位的不同,可以分為專業類、大健康類、生活便利類三種類型。專業類的經營品類主要是處方藥。

可以有診所,或者醫師坐堂咨詢。美國的CVS和日本的調劑藥局就是典型的專業類零售藥店,國內的藥珍店、DTP藥房、國醫館、互聯網醫院+藥店等,就是典型的專業類藥房代表。目前國內部分流通企業及零售藥店企業開始積極布局DTP藥房,未來DTP藥房將成為專業類的代表。大健康類的經營品類除了藥品以外,還有中藥飲片、貴細滋補、保健品、醫療器械、消字號產品、理療產品、智能化可穿戴設備等。中醫中藥是大健康藥店的“魂”,也是其核心的經營項目和品類,中醫理療等各種傳統醫療項目令人信服,還有高素質執業(中)藥師、健康管理師、營養師、康復護理師、心理咨詢師等專業技術服務人才,加上豐富的大健康品類集聚,是這個類型藥店的主要特征,健康城、健康藥房、中醫項目+藥店、養生館、直銷+會銷+藥店、中藥精品店等是其典型業態代表。上市公司中,同仁堂就是典型的大健康類,這類企業以提高自身服務水平,增加客戶粘性,對客戶建立針對性的健康管理,專業能力和服務能力是其核心競爭力。

生活便利類是指可以在經營方式和品類結構上效仿超市、便利店等零售業態,藥品不必成為其經營的一個主要品類。目前的藥店系統中的店中店、OTC乙類柜、超市藥店、藥妝店、O2O藥店、自動售藥機等是生活便利類的代表。我國的醫藥分開尚處于起步階段,便利店模式發展的零售藥店規模不大,還未形成完整產業。

3、相比醫院藥房,零售藥店中成藥、保健品銷售比重較高

從整個行業來看,藥品按照銷售品類分,西藥類占據銷售主導,在7大類醫藥商品銷售額中占比73.2%,其次為中成藥類,占據15%,醫療器械、中藥材化學試劑等分別占比5%、3%、1%。從典型城市樣本來看,零售藥店的店內銷售額中藥品占據主導地位,占據零售總額的81.8%,其中西藥占47.7%(化學藥品占39.9%、生物制品占7.8%),中成藥占27.1%,中藥飲片占7%,非藥品銷售占比18.2%,其中食品(含保健食品)占10.1%,醫療器械(含家庭護理)占5.7%,而藥妝品、日用品、其他商品三類占比不足3%。

與整個藥品行業相比,零售藥店內的中成藥、保健食品、中藥飲片、醫療器械等銷售比例較大。造成店內銷售品種差異的主要原因在于,零售藥店的藥事服務能力大大弱于醫院藥房,處方藥品的銷售能力遠遠不足,由于零售藥店的購買便利性,使得非處方產品,包括OTC藥品、家庭護理用醫療器械、保健食品等種類銷售占比較高,其中,OTC類藥品中的中成藥占比較高。

根據米內網的OTC目錄庫,甲類和乙類合計的化學藥共1181個品種,占比2.41%,中成藥共4088個品種,占比77.79%,OTC藥品目錄中,中成藥的比重遠遠大于化學藥。在較低的藥事服務能力下,零售藥店銷售OTC藥品的能力大于處方藥,也造成零售藥店店內商品銷售結構與醫院藥房有較大的差異,中成藥的消費比重較大。

OTC藥品化學藥與中成藥數量結構

數據來源:公開資料整理

4、華東、中南、華北占據主要的銷售市場

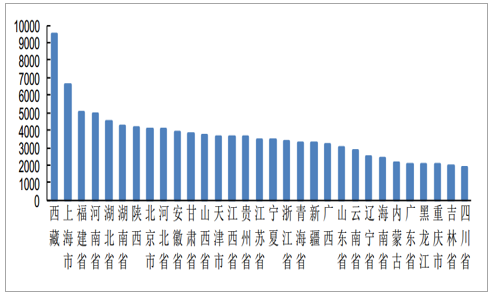

從藥店分布來看,廣東省是藥店布局最多的地區,其次是四川省、山東省、江蘇省,藥店數量均超過了2萬家。同時,西藏、青海、寧夏等西北部地區的藥店分布數量較少。

各省藥店分布數量情況(單位:家)

數據來源:公開資料整理

從主要區域的銷售額來看,2017年,全國六大區域占銷售額的比重分別為:華東:37.3%、中南:24.8%、華北:16.3%、西南:12.7%,東北:4.6%、西北:4.3%,其中,華東、中南、華北三大銷售區域銷售額占比78.4%,東北和西北地區合計占銷售額比重僅為8.9%,區域分化的現象較為明顯。

5、總數量接近飽和、行業集中度低

1)藥店總量已經處于飽和狀態

從單店覆蓋人口數量來看,藥店布局較多的四川、廣東、山東等地的單個藥店覆蓋的人口數量在2000-3000人/店之間,已經處于相對比較密集的分布。全國的店均覆蓋人口數量為3160人,相比于美國和日本的3000-4000人/店的水平,我國的零售藥店分布已處于相對密集的狀態,零售藥店繼續增加開店數量以擴大規模的性價比已經不高。

各地零售藥店單店覆蓋人口數量已經處于相對密集狀態

數據來源:公開資料整理

2)行業集中度提升空間較大

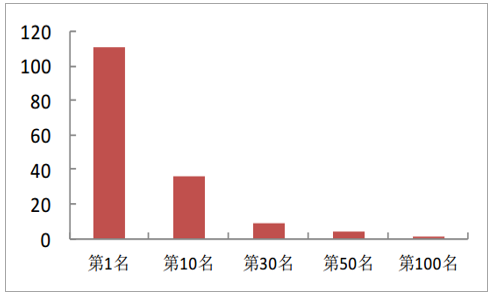

截止2017年,我國共有零售藥店45.37萬家,其中連鎖藥店22.92萬家,零售單體藥店22.45萬家,連鎖率為50.51%。共有藥品零售連鎖企業5409家,單家企業的門店平均數量為42家。排名第一的國大藥房年銷售額為110.79億元,排名第100名的連鎖藥店銷售額僅為1.44億元,銷售額差異較大,超過5300家企業的年銷售額不足1.5億元,小型連鎖藥店和單體藥店規模占比很高。

規模較小的企業在采購渠道、獲客能力、會員管理、品牌知名度等方面均不能和大型連鎖藥店相比。隨著“兩票制”的全面推行,流通企業的行業集中度提高,依靠小型流通企業配送的小的連鎖藥店及單體藥店的渠道成本將大幅提升,小型連鎖藥店和單體藥店將面臨淘汰或被收購的結果。與美國與日本相比,我國零售藥店中的小型連鎖藥店和單體藥店占比非常高,市場集中度提升仍然有較大的空間,頭部企業并購可選標的仍然具有豐富。

連鎖藥店銷售排名情況

數據來源:公開資料整理

2013-2017年,藥品零售市場的銷售額從2607億元增長到4003億元,行業的銷售額度有較大的增長,行業規模仍呈現快速增長的狀態。2013年,藥品零售行業CR10、CR20、CR50、CR100的企業銷售額度占比分別是14.41%、18.54%、24.24%、28.32%,2017年,行業CR10、CR20、CR50、CR100的企業銷售額度占比分別提升至17.44%、21.60%、27.12%、30.27%,較2013年有較大的提高。2013-2017年,藥品零售行業CR10、CR20、CR50、CR100的企業銷售額度同比增長速度均快于行業整體,從當年的增長速度上看,呈現出CR10>CR20>CR50>CR100的趨勢,表明該段時間內,行業集中度在持續提升。同時,從2013年到2017年,不同規模的企業銷售額同比增長速度也表現出逐步收窄的趨勢,表明行業集中度提升的速度在放緩,CR10企業集中度提升較CR100企業沒有表現出明顯優勢。

二、零售方向:自建+并購門店并舉,快速擴張

目前來看,零售藥店可預見的增長動力還是源于門店數量的擴張,擴張的方式有兩種,新建門店和并購現有門店,通常,并購門店的擴張方式快于新建門店,但新建門店具有成本優勢。

相關報告:智研咨詢發布的《2019-2025年中國零售藥店行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國零售藥店行業市場現狀調查及投資前景分析報告

《2026-2032年中國零售藥店行業市場現狀調查及投資前景分析報告》共九章,包含中國零售藥店行業重點企業分析,中國零售藥店行業投資機會與風險分析,2026-2032年零售藥店行業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國零售藥店行業現狀分析:數字化、專業化、多元化方向發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)