一、概況

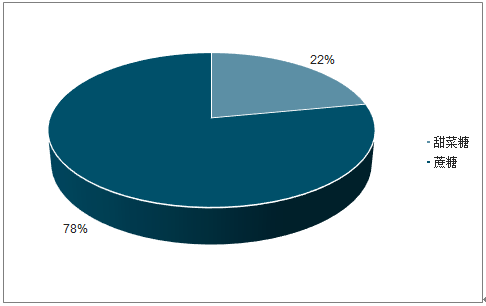

糖是工業(yè)生產(chǎn)和日常生活不可或缺的原料,從糖種類來看,甘蔗糖在全球的占比約在80%;從生產(chǎn)國來看,全球前5大產(chǎn)糖國家合計(jì)占比在近五個(gè)榨季均在60%左右,其中歐盟以生產(chǎn)甜菜糖為主,其余4大產(chǎn)糖國以甘蔗糖為主。

2018年全球糖品種結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2018年全球糖產(chǎn)量占比

數(shù)據(jù)來源:公開資料整理

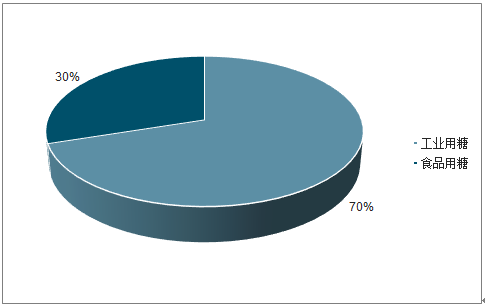

糖的需求來源于家庭需求和工業(yè)需求,兩者占比分別為30%和70%。從全球看,糖的需求量沒有明顯的周期性變化,而產(chǎn)量有明顯的周期性波動(dòng),因此全球糖的供需缺口在于供給端變化,需求對(duì)糖價(jià)的影響較小。

糖主要消費(fèi)國家(千噸)

數(shù)據(jù)來源:公開資料整理

二、主要產(chǎn)國

1、巴西

從地域分布來看,巴西中南部地區(qū),尤其是圣保羅州的的食糖生產(chǎn)在巴西食糖生產(chǎn)中占有重要地位,產(chǎn)量占全國的80%以上。從榨季時(shí)間來看,東北部榨季為9月~下年4月,中南部榨季為每年5~12月。因此一年兩次收割、全年均可榨糖使巴西糖和乙醇產(chǎn)量均為全球領(lǐng)先。

20世紀(jì)70年代的石油危機(jī)給巴西經(jīng)濟(jì)以沉重打擊,為減少對(duì)石油進(jìn)口的依賴,實(shí)現(xiàn)能源多元化,巴西政府制定了以甘蔗為主要原料的酒精燃料發(fā)展計(jì)劃,目前巴西已成為全球乙醇燃料第二大生產(chǎn)國和第一大出口國。巴西生物乙醇的生產(chǎn)是通過各種手段使糖類或者淀粉糖化,然后添加酶進(jìn)行發(fā)酵,最后再通過蒸餾脫水等技術(shù)來獲得生物乙醇,在巴西工廠內(nèi)可同時(shí)榨糖和制作乙醇燃料。

巴西工廠內(nèi)可同時(shí)榨糖和發(fā)酵乙醇,因此巴西的糖醇比(榨糖用蔗和發(fā)酵乙醇用蔗的比重)對(duì)巴西糖產(chǎn)量起關(guān)鍵性作用,同時(shí)也是短時(shí)間內(nèi)使全球白糖產(chǎn)量快速增長或下跌的最大因素。

巴西的醇油比直接影響乙醇產(chǎn)量,進(jìn)而間接影響巴西糖產(chǎn)量。近年來巴西乙醇汽油多動(dòng)力車數(shù)量持續(xù)增長,2018年已經(jīng)接近3000萬輛,持續(xù)增長的多動(dòng)力車為乙醇提供巨大需求。

多動(dòng)力車能燃燒汽油或乙醇,因此乙醇和汽油的性價(jià)比影響了消費(fèi)者的需求。

對(duì)原油作為汽油的上游產(chǎn)品直接影響汽油的價(jià)格,一般醇油比(燃料乙醇價(jià)格/汽油價(jià)格)平衡點(diǎn)大約為0.7,當(dāng)醇油比在0.7及以上,考慮到乙醇熱值為汽油的2/3,且保存期較短,又容易造成發(fā)動(dòng)機(jī)擁堵等缺點(diǎn),消費(fèi)者傾向于選擇汽油;當(dāng)醇油比低于0.7,尤其是在0.65及以下時(shí),消費(fèi)者傾向于選擇燃料乙醇。

2017年布倫特原油價(jià)格處近幾年低位,較低的汽油價(jià)格使燃燒乙醇并不具備高性價(jià)比,因此醇油比比較高;2018年原油價(jià)格上漲,醇油比下降,意味著燃燒乙醇更劃算,因此2018年巴西乙醇產(chǎn)量同比有較為明顯的上漲;2019上半年布倫特原油價(jià)格同比相對(duì)于2018年略有下跌,預(yù)計(jì)2019年醇油比相對(duì)于2018年,仍舊保持或略微升高,即乙醇產(chǎn)量保持2018年增速或略微放緩。

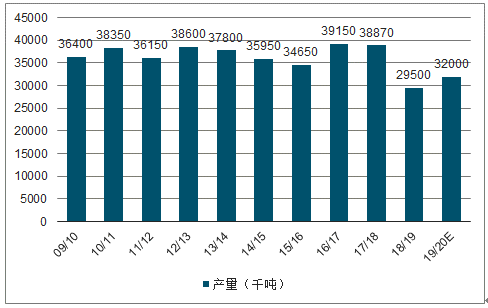

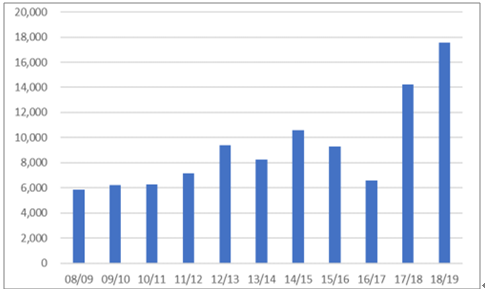

2009-2020年巴西糖產(chǎn)量及預(yù)測(cè)(千噸)

數(shù)據(jù)來源:公開資料整理

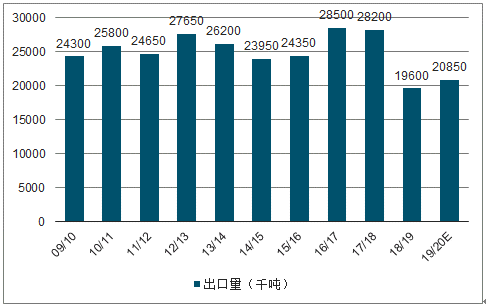

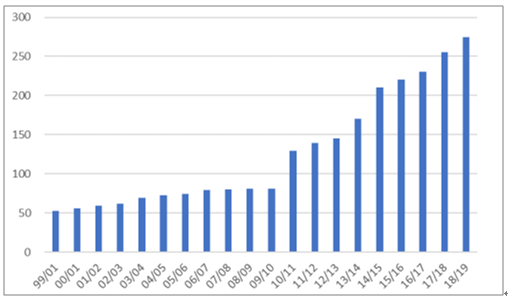

2009-2020年巴西糖出口量及預(yù)測(cè)(千噸)

數(shù)據(jù)來源:公開資料整理

2、印度

從區(qū)域來看,印度甘蔗主要種植區(qū)是在北部的恒河平原;按邦來看,北方邦是全國最大的甘蔗產(chǎn)區(qū),18/19榨季北方邦甘蔗產(chǎn)量占全國的50%左右,南部的卡邦和馬邦甘蔗產(chǎn)量合計(jì)占比30%~40%,南北兩大主產(chǎn)區(qū)幾乎控制全國糖產(chǎn)業(yè),榨季為10月~下年5月。

1)出口政策

從糖的總體生產(chǎn)和消費(fèi)看,印度是全球第一大糖類消耗國,國內(nèi)消費(fèi)占生產(chǎn)量的比例很大。因此當(dāng)印度國內(nèi)出現(xiàn)供需缺口時(shí),則加大進(jìn)口,成為糖進(jìn)口國;若供給量大于需求量,則政府轉(zhuǎn)而鼓勵(lì)出口。

2008-2019年印度糖期末庫存量(千噸)

數(shù)據(jù)來源:公開資料整理

18/19榨季印度糖期末庫存到達(dá)史無前例的高位,約為1700萬噸,因此2019年印度極有可能出臺(tái)相關(guān)出口補(bǔ)貼政策以刺激出口量。2018年9月印度政府通過550億印度盧比補(bǔ)貼來實(shí)現(xiàn)500萬噸糖出口的計(jì)劃,補(bǔ)貼的范圍包括糖廠出口、運(yùn)輸、甘蔗收購補(bǔ)貼等。

2019年2月印度上調(diào)糖廠的最低出廠價(jià),由29000印度盧比/噸上調(diào)至31000印度盧比/噸,以1美元=69印度盧比折算,則在印度國內(nèi)的糖價(jià)約為20.42美分/磅,加上補(bǔ)貼后,印度出口糖價(jià)在14美分/磅以下,長期壓制國際糖價(jià)。

隨著莫迪連任,印度的出口補(bǔ)貼政策將大概率延續(xù),但19/20榨季卻因?yàn)?8/19榨季的降庫存而補(bǔ)貼基數(shù)降低。因此即使補(bǔ)貼力度力度持續(xù),但補(bǔ)貼基數(shù)的降低也能印度補(bǔ)貼糖對(duì)國際糖價(jià)的沖擊。此外,由于印度的持續(xù)補(bǔ)貼已經(jīng)引起WTO成員國不滿,因此后續(xù)印度出口補(bǔ)貼政策幅度上調(diào)的可能性不大,大概率是與本榨季持平或下調(diào)。

2)甘蔗定價(jià)政策

與中國的糧食托市政策類似,印度政府與各州政府、制糖業(yè)和甘蔗種植者協(xié)會(huì)的磋商,為甘蔗制定了最低支持價(jià)格(minimumsupportprice,簡稱MSP);一些州政府將在MSP的基礎(chǔ)上提高30%及以上,稱為地方指導(dǎo)價(jià)格(stateadvisedprice,簡稱SAP);在09~10榨季,印度又啟動(dòng)了最低收購價(jià)制度(fairandremunerativeprice,簡稱FRP)。因此,糖廠的甘蔗收購價(jià)格是依靠政府規(guī)定價(jià)格而不是市場(chǎng)定價(jià)而決定的。

隨著國家對(duì)甘蔗種植支持力度越來越大,甘蔗已經(jīng)成為印度種植效益最高的經(jīng)濟(jì)作物。由于印度甘蔗收購價(jià)和糖售價(jià)并非聯(lián)動(dòng),因此糖價(jià)低迷和成本高企使印度糖廠大量虧損,無法償還農(nóng)民的蔗款。截至2019年4~5月,糖廠拖欠的蔗款創(chuàng)歷史新高,累計(jì)達(dá)到3030億印度盧比(約43.8億美元),相當(dāng)于蔗農(nóng)超過一年未獲得勞動(dòng)收入,北方邦拖欠甘蔗款1080億印度盧比(約15.6億美元)。因此,當(dāng)前糖廠的巨大虧損和未來政府對(duì)糖廠出廠價(jià)的政策調(diào)整都有可能對(duì)印度糖產(chǎn)量有重要影響。

印度甘蔗最低支持價(jià)格(印度盧比/百公斤)

數(shù)據(jù)來源:公開資料整理

3)發(fā)展替代性能源政策

為了減少對(duì)原油進(jìn)口的依賴,2017年11月,印度批準(zhǔn)了乙醇混合(EBP)計(jì)劃下乙醇價(jià)格的修訂,同時(shí)將自甘蔗汁生產(chǎn)的乙醇價(jià)格提高25%,由47.13盧比/升漲至59.13印度盧比/升,由18/19榨季生效。目前已有近200家糖廠申請(qǐng)無息貸款以擴(kuò)建和新建乙醇產(chǎn)能。由于新建乙醇產(chǎn)能需至少一年的時(shí)間,預(yù)計(jì)19/20榨季影響開始顯著。同時(shí),政府于2019年3月宣布增加1290億印度盧比的軟貸款以提高糖廠的乙醇產(chǎn)能,并計(jì)劃于2022年實(shí)現(xiàn)汽油中10%的乙醇摻混比。預(yù)計(jì)在接下來的幾個(gè)榨季,由于政策導(dǎo)向因素,更多甘蔗將用來產(chǎn)乙醇。

受2019年厄爾尼諾現(xiàn)象發(fā)生以及出口補(bǔ)貼政策持續(xù)實(shí)施的強(qiáng)烈預(yù)期,美國農(nóng)業(yè)部下調(diào)印度19/20榨季的產(chǎn)量和庫存量,上調(diào)出口量,產(chǎn)量3030.5萬噸,出口量350萬噸。

3、泰國

泰國是第四大甘蔗生產(chǎn)國,甘蔗產(chǎn)量已過億噸,僅次于巴西、印度和中國,并成為全球第三大白糖出口國。全國分中部、南部、東部、北部和東北部5個(gè)地區(qū),蔗地主要分布在中部和東北部,有27個(gè)府產(chǎn)蔗。泰國榨季為11~12月至次年5~6月。

19/20榨季泰國糖產(chǎn)量預(yù)期下降。由于糖價(jià)多年低迷,而玉米價(jià)格持續(xù)上漲,因此蔗農(nóng)改種玉米使甘蔗種植面積持續(xù)降低,而糖價(jià)低迷也使農(nóng)民持續(xù)保留舊甘蔗宿根,限制產(chǎn)量增長。

泰國作為世界第三大產(chǎn)糖國,產(chǎn)量與消費(fèi)量都較為穩(wěn)定,與印度和巴西想比,泰國糖產(chǎn)量、庫存量以及政策等都不會(huì)對(duì)世界糖的供需產(chǎn)生劇烈沖擊,對(duì)糖價(jià)的影響程度也較小。

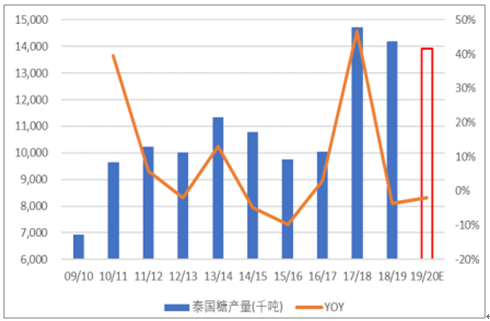

2009-2020年泰國糖總產(chǎn)出(千噸)

數(shù)據(jù)來源:公開資料整理

泰國糖出口量(千噸)

數(shù)據(jù)來源:公開資料整理

4、中國

我國糖的總體產(chǎn)出主要分為蔗糖和甜菜糖,其中甜菜糖在近三個(gè)榨季占總產(chǎn)出比例僅為10%左右,主要分布在新疆和內(nèi)蒙古地區(qū),占我國甜菜種植面積的95%以上。蔗糖產(chǎn)量占糖總產(chǎn)出的90%左右,是我國最主要的產(chǎn)糖來源。我國蔗糖的四大主產(chǎn)區(qū)包括廣西、云南、廣東、海南,其中廣西產(chǎn)糖量占全國糖總量比重為67%,是我國蔗糖第一大主產(chǎn)區(qū)。

18/19榨季各省甘蔗糖產(chǎn)量比重

數(shù)據(jù)來源:公開資料整理

我國食糖生產(chǎn)整體上體現(xiàn)出“增產(chǎn)—降價(jià)—減產(chǎn)—漲價(jià)—增產(chǎn)”的周期性特點(diǎn)。與生豬養(yǎng)殖行業(yè)類似,糖料產(chǎn)量受到上年食糖價(jià)格的影響,上年食糖價(jià)格上升或是高峰時(shí),蔗農(nóng)增加種植面積和資金投入,導(dǎo)致當(dāng)年食糖產(chǎn)量大幅增加;在上年食糖價(jià)格下降時(shí),蔗農(nóng)會(huì)減少投入甚至改種其他農(nóng)作物,導(dǎo)致當(dāng)年食糖產(chǎn)量下降并帶來食糖價(jià)格的回升。

受甘蔗宿根的自身生長規(guī)律影響,國內(nèi)糖產(chǎn)量表現(xiàn)為5~6年一個(gè)周期,糖周期食糖產(chǎn)量連增基本不超三年,2019年正處于國內(nèi)食糖產(chǎn)量連增尾聲和糖價(jià)下跌末期。

從需求端看,自改革開放以來,隨著我國經(jīng)濟(jì)的不斷發(fā)展,白糖消費(fèi)大致經(jīng)歷了兩個(gè)階段。第一階段從1997-2008年,食糖的消費(fèi)隨國內(nèi)經(jīng)濟(jì)與國民可支配收入同比增長,由742.2萬噸增長到1397.1萬噸。第二階段從2008年至今,由于人口數(shù)量的穩(wěn)定和對(duì)食堂需求的滿足度,白糖消費(fèi)日趨穩(wěn)定,近幾年一直保持在1300萬~1500萬噸的量級(jí)。

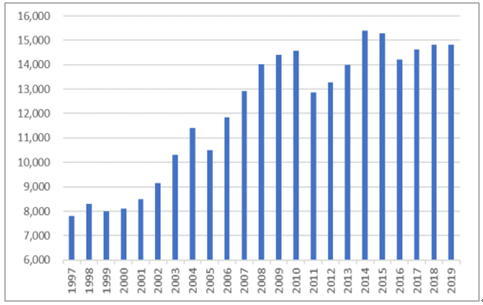

1997-2019年中國白糖總消費(fèi)量(千噸)

數(shù)據(jù)來源:公開資料整理

2018/2019榨季進(jìn)口糖290萬噸,占國內(nèi)總產(chǎn)量的27.1%,進(jìn)口量占總產(chǎn)量比重較大使我國糖價(jià)走勢(shì)不僅受國內(nèi)供求的影響,同時(shí)也受國際糖價(jià)的影響。

目前走私糖對(duì)國內(nèi)食糖市場(chǎng)秩序的干擾作用較小。由于國內(nèi)外糖價(jià)的巨大價(jià)差,邊境走私猖獗,故2017年起海關(guān)和海警局等聯(lián)合開展農(nóng)產(chǎn)品反走私綜合治理,在廣西、云南和東南沿海加大對(duì)食糖走私的打擊力度,著力切斷“購、運(yùn)、儲(chǔ)、銷”走私鏈條,目前走私糖對(duì)國內(nèi)食糖市場(chǎng)秩序的干擾作用較小。

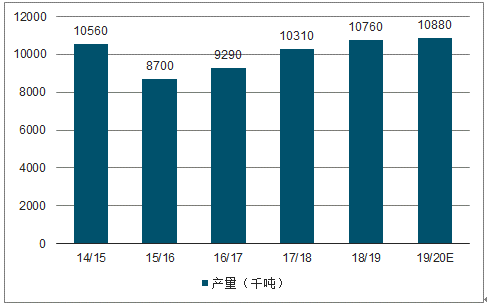

廣西甘蔗單產(chǎn)的提升使18/19榨季的糖產(chǎn)量增長至1076萬噸,由于糖料收購價(jià)穩(wěn)定,糖農(nóng)種植積極性延續(xù);2019/2020榨季糖料種植面積微增0.3%,糖產(chǎn)量預(yù)計(jì)增長至1088萬噸,而廣西在2019年4月頒布的甘蔗收購價(jià)市場(chǎng)化的政策的影響在未來幾個(gè)榨季逐步顯現(xiàn)。

2014-2020年中國糖產(chǎn)量及預(yù)測(cè)(千噸)

數(shù)據(jù)來源:公開資料整理

2014-2020年中國糖進(jìn)口量及預(yù)測(cè)(千噸)

數(shù)據(jù)來源:公開資料整理

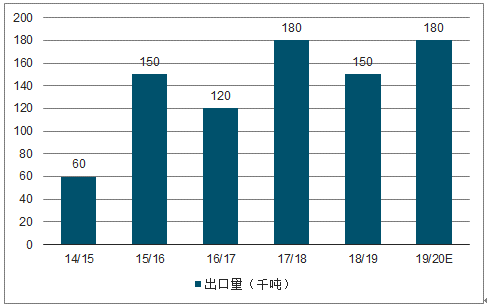

2014-2020年中國糖出口量及預(yù)測(cè)(千噸)

數(shù)據(jù)來源:公開資料整理

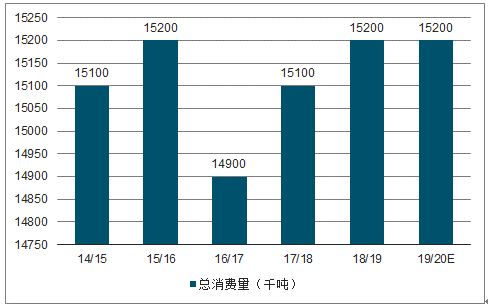

2014-2020年中國糖總消費(fèi)量及預(yù)測(cè)(千噸)

數(shù)據(jù)來源:公開資料整理

1)、甘蔗收購政策

2011年政策在廣西、廣東、云南、海南和新疆5個(gè)糖料主產(chǎn)區(qū)開始試行,由發(fā)改委對(duì)食糖市場(chǎng)價(jià)格、制糖企業(yè)成本和效益以及糖農(nóng)成本和效益等因素進(jìn)行全面了解之后,規(guī)定收購價(jià)格的基準(zhǔn)和上下浮動(dòng)幅度,再由省級(jí)政府在規(guī)定范圍內(nèi)自行制定。

甘蔗收購價(jià)的制定保證了蔗農(nóng)種植效益,因此蔗農(nóng)沒有更大動(dòng)力減少甘蔗種植,從而政策從源頭上決定了我國甘蔗產(chǎn)量和種植面積,并間接決定我國蔗糖的產(chǎn)量。

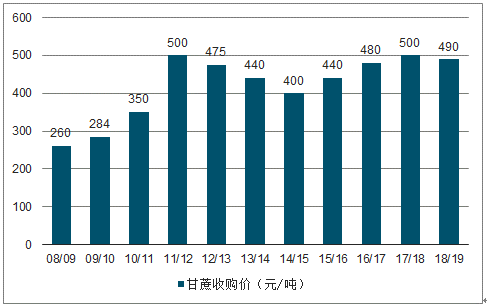

2008-2019年廣西甘蔗收購價(jià)(元/噸)

數(shù)據(jù)來源:公開資料整理

以17/18榨季為例,巴西糖料蔗收購價(jià)格135元人民幣/噸,廣西收購價(jià)格500元/噸,按照8.2噸甘蔗榨一噸糖計(jì)算,一噸糖僅原料蔗的成本就差2993元。2019年4月,廣西發(fā)改委發(fā)布文件,自2019/2020榨季起廣西糖料蔗收購價(jià)格退出政府指導(dǎo)價(jià)格管理,實(shí)行市場(chǎng)調(diào)節(jié)價(jià),由種植主體和制糖企業(yè)簽訂糖料蔗訂單合同,明確糖料蔗收購價(jià)格、收購范圍等,鼓勵(lì)糖料蔗按質(zhì)論價(jià)。收購政策改革已經(jīng)從國內(nèi)甘蔗最大產(chǎn)區(qū)率先開始,未來政策是否進(jìn)一步鋪向全國還需觀察19/20榨季廣西甘蔗種植情況。

2)、貿(mào)易保護(hù)政策

我國白糖實(shí)行配額制的政策,每年白糖進(jìn)口關(guān)稅配額總量為194.5萬噸,配額內(nèi)的稅率為15%,自2011年中國食糖進(jìn)口首次超過關(guān)稅配額以來,近幾年食糖進(jìn)口一直處于高位。2017年5月22日,我國對(duì)配額外進(jìn)口糖實(shí)行保障關(guān)稅(對(duì)于配額外進(jìn)口糖,在征收50%的配額外關(guān)稅基礎(chǔ)上,額外收取“保障關(guān)稅”),保護(hù)期為2017年5月22日至2020年5月21日,而關(guān)稅稅率逐年降低,2017年5月22日至2018年5月21日、2018年5月22日至2019年5月21日、2019年5月22日至2020年5月21日的保障關(guān)稅分別為45%、40%和35%。

由于中國在2017年簽訂的保障關(guān)稅政策即將在2020年結(jié)束,國際市場(chǎng)目前對(duì)中國2020年的保護(hù)期結(jié)束后政策走向十分關(guān)注,對(duì)保障關(guān)稅政策是否延續(xù)以及關(guān)稅稅率是否下調(diào)存在疑慮。

在進(jìn)口保障關(guān)稅實(shí)施之前,巴西一直都是中國食糖進(jìn)口大國,2016年中國從巴西進(jìn)口量200萬噸,占進(jìn)口總量的65%;2017年從巴西進(jìn)口量80萬噸,占總量的34%;2018年進(jìn)口量73萬噸,占比僅25%。2019年5月,巴西甘蔗行業(yè)組織Unica在一份聲明中宣稱,中國同意于2020年5月前取消對(duì)巴西糖的額外進(jìn)口關(guān)稅。若如Unica所言取消關(guān)稅,則中國從巴西的進(jìn)口量可能恢復(fù)到2016年水平,同時(shí)對(duì)國內(nèi)糖價(jià)將形成不小的沖擊。

目前中美貿(mào)易戰(zhàn)仍舊存在變數(shù),因此中國與巴西在國際政治和國際貿(mào)易上的關(guān)聯(lián)更加密切,如中國與巴西在大宗農(nóng)產(chǎn)品、雞肉等存在大量貿(mào)易往來、又同列金磚五國,因此存在中國對(duì)巴西農(nóng)產(chǎn)品進(jìn)口政策讓步的可能性。目前國內(nèi)相關(guān)部門未頒布最終文件,國內(nèi)外糖價(jià)的巨大價(jià)差仍舊存在,基于對(duì)本國產(chǎn)業(yè)的保護(hù),國家的關(guān)稅保護(hù)政策大概率延續(xù),但關(guān)稅稅率仍存不確定性。

三、趨勢(shì)

19/20榨季目前除巴西已經(jīng)開榨外,其余各國還處于甘蔗生長期,因此影響全球產(chǎn)量的印度季風(fēng)、全球油價(jià)、進(jìn)出口政策等因素仍有諸多變數(shù)。基于目前新榨季的生產(chǎn)進(jìn)度,我們認(rèn)為在糖價(jià)連續(xù)低迷了兩個(gè)榨季的情況下,19/20榨季影響全球糖供應(yīng)量的利空因素在增加,多數(shù)國家的增產(chǎn)動(dòng)力不足,降庫存動(dòng)力增大,全球產(chǎn)能由增到減,包括USDA在內(nèi)的諸多機(jī)構(gòu)也認(rèn)為19/20榨季全球糖供需壓力將有所減輕。

全球機(jī)構(gòu)對(duì)19/20榨季的糖

機(jī)構(gòu) | 預(yù)測(cè)內(nèi)容 |

ISO | 2019/20榨季全球糖市供應(yīng)缺口預(yù)估300萬噸 |

GreenPool | 2019/20榨季全球食糖供應(yīng)缺口預(yù)估162萬噸 |

荷蘭合作銀行 | 2019/20榨季全球糖市缺口預(yù)計(jì)預(yù)估420萬噸 |

F.O.Licht | 2019/20榨季全球食糖供應(yīng)缺口預(yù)估310萬噸 |

Datagro | 2019/20榨季全球食堂供應(yīng)缺口為234萬噸 |

Sucden | 2019/20榨季全球糖市供應(yīng)缺口為250萬噸 |

數(shù)據(jù)來源:公開資料整理

全球糖價(jià)格的底部由印度決定,印度大量的低價(jià)補(bǔ)貼糖沖擊了國際市場(chǎng)糖價(jià),使國際市場(chǎng)糖價(jià)長期徘徊12~13美分/磅。印度的出口補(bǔ)貼政策已經(jīng)受到WTO成員國的譴責(zé),19/20榨季印度是否在降低補(bǔ)貼力度對(duì)國際糖價(jià)至關(guān)重要。此外,印度天量庫存也對(duì)國際糖價(jià)上漲形成壓力。而上限受巴西糖醇比影響,巴西糖醇比短時(shí)間內(nèi)能夠改變世界糖的供應(yīng)量,若原油價(jià)格在2019H2一路走高,那么燃燒汽油的性價(jià)比將遠(yuǎn)低于燃料乙醇,那么全球TOP2產(chǎn)糖國——巴西的榨糖量下降后將在短期內(nèi)降低全球糖供應(yīng)量。

其他國家如泰國、中國等其他糖主產(chǎn)國對(duì)糖價(jià)走勢(shì)無法形成巨大影響,而當(dāng)前令全球擔(dān)憂的天量糖庫存只能延緩糖周期的到來,無法改變整體向上的趨勢(shì)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國白糖行業(yè)市場(chǎng)現(xiàn)狀分析及發(fā)展前景預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國白糖行業(yè)市場(chǎng)全景評(píng)估及發(fā)展策略分析報(bào)告

《2026-2032年中國白糖行業(yè)市場(chǎng)全景評(píng)估及發(fā)展策略分析報(bào)告》共十三章,包含2021-2025年中國白糖原料市場(chǎng)運(yùn)行局勢(shì)分析,2026-2032年中國白糖行業(yè)發(fā)展趨勢(shì)與前景展望,2026-2032年中國白糖行業(yè)投資風(fēng)險(xiǎn)及戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2024年白糖行業(yè)產(chǎn)業(yè)鏈發(fā)展現(xiàn)狀及下游需求分析:糖料供應(yīng)量縮減,市場(chǎng)白糖產(chǎn)品供需收緊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)