一、我國海上風電、分散式風電在風電裝機規模增長上開始發力

經過多年發展,我國風電業已經培育出了一條完整的產業鏈,包括上游葉片等零部件生產,中游發電機、齒輪箱等風電主機制造,下游風電場開發、運營。尤其是自2012年我國風電裝機容量超過美國之后,我國的風電產業逐漸成長為全球風電的領跑者,研發和技術創新能力也走在世界前列。

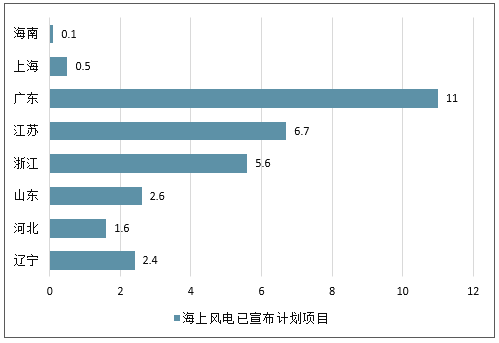

近年來陸上風電新建項目速度緩慢,在國內北方出現限電問題和南方嚴格的環境要求下,陸上項目發展變得更慢,風電開發商正在關注海上風電市場以尋求更大的產能增長。截至2018年底,我國海上風電裝機總容量約為4.7GW,與“十三五”規劃中的2020年目標5GW極為接近,未來幾年中國海上風電裝機容量將繼續保持著強勁增長。

各省海上風電已宣布計劃項目

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國風電行業市場競爭現狀及投資方向研究報告》

二、期間費用控制穩定,資產減值損失影響不大

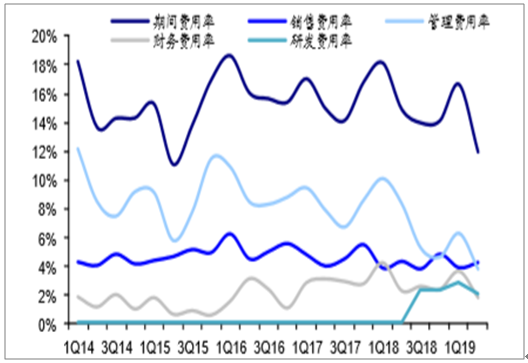

19年Q2風電板塊的整體期間費用率為14.83%,同比增長1.60個百分點,環比下降5.09個百分點;從歷史費用情況來看,風電行業年內費用率最高點一般在一季度,Q2單季度費用率水平在歷史上看也處于較低水平,整體費用率比較穩定。

風電板塊費用率變化情況

數據來源:公開資料整理

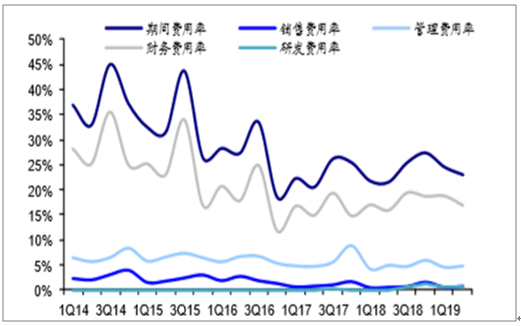

分子板塊來看,19年Q2期間費用率最高的是電站板塊,達到22.97%,主要是財務費用率明顯高于其他子板塊,風機、風塔葉片、零部件三大子板塊19Q2期間費用率分別為16.23%、11.89%、11.49%。

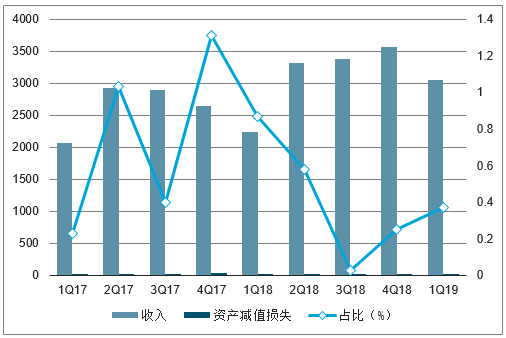

風機單季度期間費用率情況

數據來源:公開資料整理

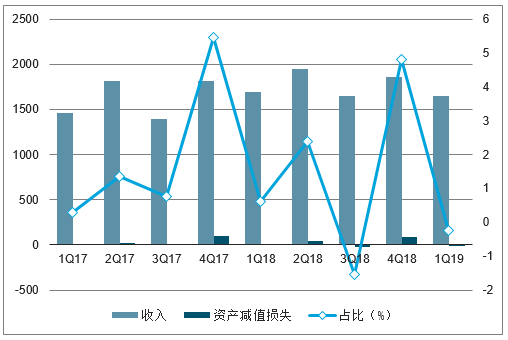

風塔葉片單季度期間費用率情

數據來源:公開資料整理

零部件單季度期間費用率情況

數據來源:公開資料整理

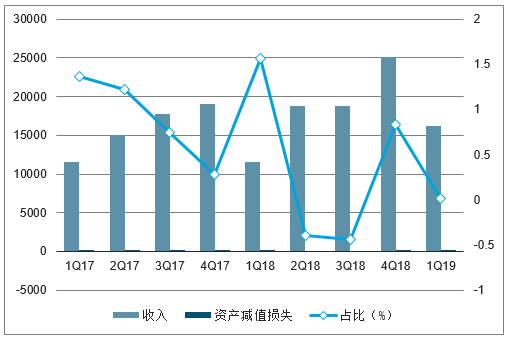

風電電站單季度期間費用率情況

數據來源:公開資料整理

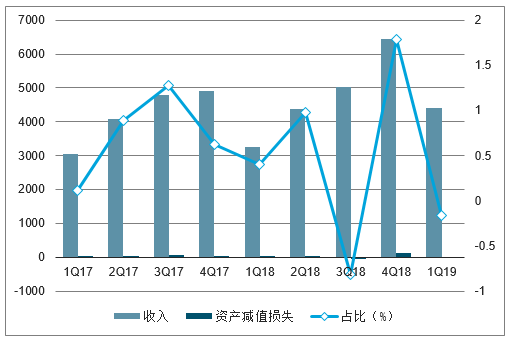

資產減值損失方面:風電板塊19Q2合計計提7043萬元,其中主要集中在風塔葉片、風機兩個板塊,零部件和電站的資產減值損失較少;整體來看風電板塊的資產減值損失明顯小于光伏板塊。

風電風機資產減值損失情況(百萬元)

數據來源:公開資料整理

風電風塔葉片資產減值損失情況(百萬元)

數據來源:公開資料整理

風電零部件資產減值損失情況(百萬元)

數據來源:公開資料整理

風電電站資產減值損失情況(百萬元)

數據來源:公開資料整理

風電板塊資產減值損失情況(百萬元)

數據來源:公開資料整理

三、2019年的風電市場形勢

平價上網政策文件出臺,加速光伏、風電行業向平價邁進,審批權限下放、不占用補貼指標解放了行業生產力,將帶來新的裝機增量。風電競爭配置正在不斷推進,已公布的競爭配置辦法中,價格降幅好于預期,主旨是引導行業向高質量發展。已核準未建的風電機組規模超60GW,2019年將是搶裝高峰,風電規模仍將穩步增長。

但是,自去年風電競爭性配置政策發布以來,整機商壓價競爭的消息也時常顯現,風電市場的競爭愈加激烈。

若從整個風電產業鏈上來看,下游的風電開發商的生存狀態較好于中、上游企業。上游的零部件和材料商在自身受到原料壓力的情形下自相競爭,然后將部分壓力向中游整機商傳導,從而,風電產業鏈的生存態勢幾乎形成了下游好于中游好于上游的競爭格局。

不過,若不考慮惡性壓價問題,也有不少財經媒體分析,整機依然是產業鏈中格局最好的環節,零部件供應問題解決后,整機有望在2019年迎來盈利修復。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢