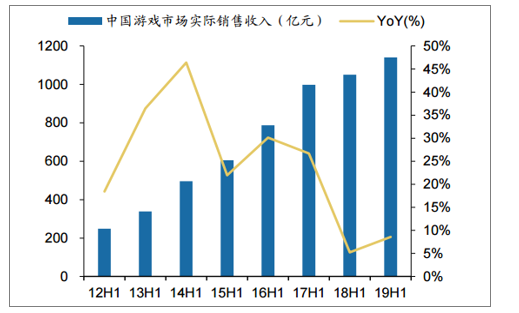

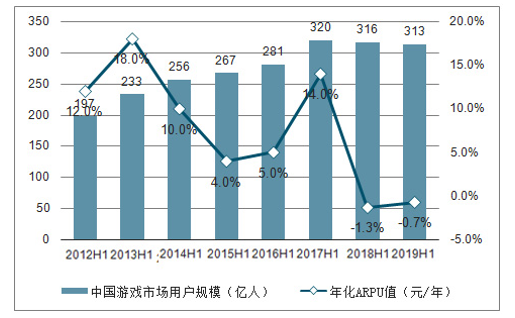

1.整體行業相較2018年回暖跡象明顯,用戶數和ARPU值均微漲。

2019年上半年國內游戲市場同增9%至1140.2億元,其中游戲用戶數同增5.1%至5.54億人,相比去年同期3.9%略有提速;年化ARPU值微漲3.3%至411.6元/年,相比去年1.2%的增速同樣有所回暖。

2019H1國內游戲市場同增9%

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國游戲行業市場發展態勢及發展趨勢研究報告》

2019H1國內游戲用戶數和ARPU值雙微升

數據來源:公共資料整理

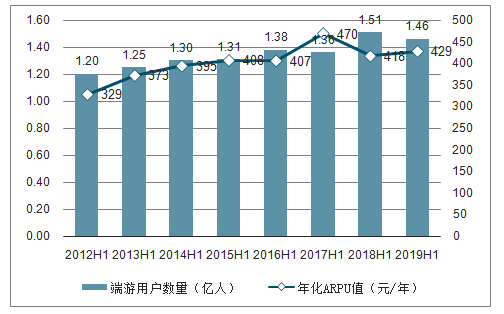

2.端游穩定,頁游下滑,手游2019H1同增22%環比加速

分市場來看,端游市場保持穩定。端游市場同比下滑0.7%至313億元,主要系因為老游戲流水穩定的同時,《逆水寒》新游帶來了一定的增量。端游用戶量同比微下跌3.3%至于1.46億人,ARPU值上漲2.7%達到429元/年。

2019H1國內端游市場保持穩定

數據來源:公共資料整理

2019H1國內端游用戶數量微降

數據來源:公共資料整理

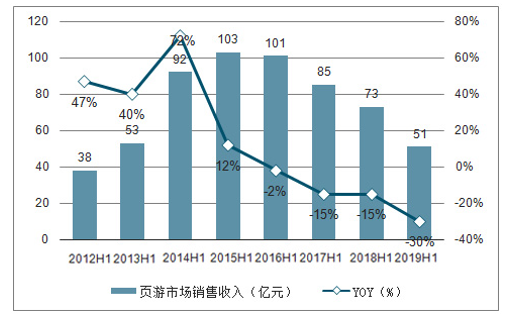

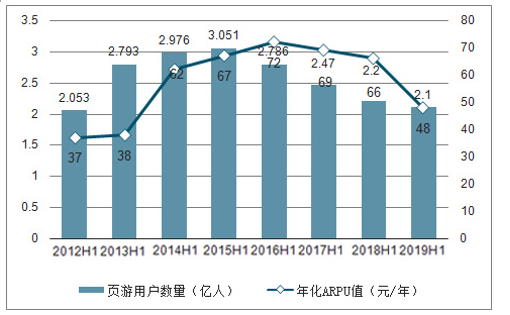

3.頁游市場的功能被手游替代明顯,下滑趨勢未有放緩跡象。

頁游市場同比下滑30%至51億元,游玩家數量也同比下滑了4.5%至2.1億人,年化ARPU值下滑了26.5%至48元/年。

2019H1國內頁游市場下滑30%

數據來源:公共資料整理

2019H1國內頁游ARPU值大降

數據來源:公共資料整理

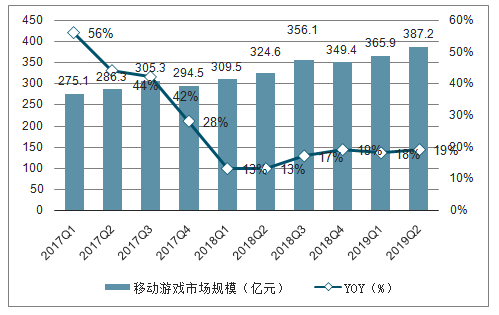

手游市場是行業增長的最大動力,移動游戲同比增長21.5%至770.7億元,高于去年同期的增速12.9%。手游用戶規模約為6.2億人,相比2018年Q3末的5.9億人增加了3000萬人左右,同比增速約為6%。

2018Q4以來手游行業整體增速回到17%以上

數據來源:公共資料整理

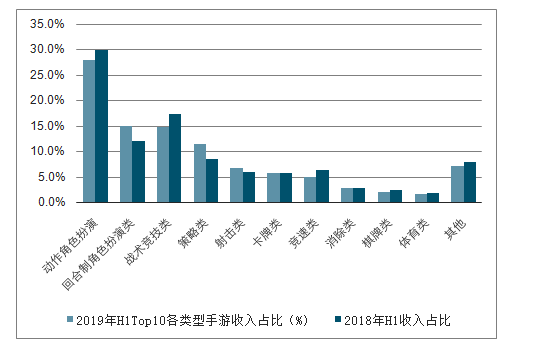

4.新游戲新類型逐步上位,修成爆款需要重視精細化流量運作

隨著市場逐步成熟,廠商對于細分品類的耕耘讓長尾品類份額有上升機會。對比2018H1和2019H1的Top100游戲收入分布情況,傳統的ARPG占比從29.9%略下降至27.9%,而除了回合制MMO之外,策略類、射擊類等游戲的占比均有所上升。

19H1收入TOP100移動游戲中類型分布和18H1對比情況

數據來源:公共資料整理

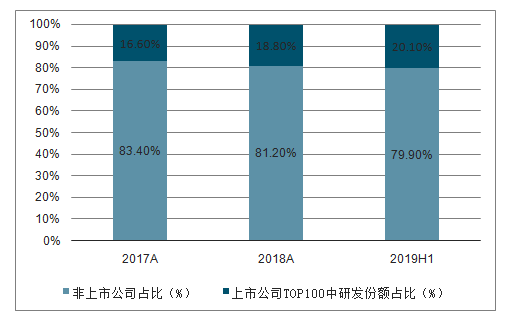

上市公司在研發和發行上的份額比例略有下滑,總體憑借著團隊和資金優勢把持市場絕大多數份額。Top100游戲當中研發份額占比上,上市公司占比約為79.9%,發行份額占比上市公司約為84.8%。在游戲行業逐漸趨向于成熟、一級市場對于游戲公司的投資減少的過程中,二級上市公司有著更強的資金能力和更多的優秀團隊,因此形成了更強的競爭優勢。

2019H1非上市公司在Top100的研發和發行中份額略有提高

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢