一、2019上半年行業利潤

2019H1行業利潤總額同比下滑7.1%,去產能導致盈。利向龍頭企業集中。截至2019年6月,全國煤炭規上企業4165家,較2018年底減少340家,較去年同期減少302家;虧損企業數為1267家,較2018年底增加197家,較去年同期增加71家;虧損企業比例約30%,較年初增加6.7pct。

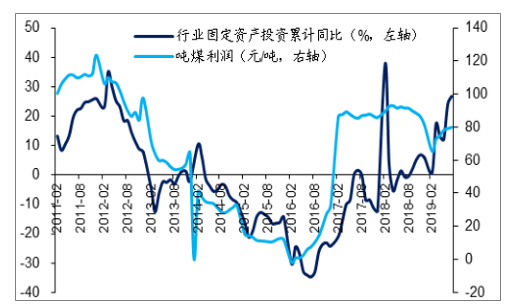

截至2019年7月,煤炭開采和洗選業固定資產投資累計同比26.8%,較2018年全年增加20.9pct,較去年同期增加27.5pct。從噸煤利潤上看,截至2019年6月,行業噸煤利潤約79元/噸,環比一季度有所上升,主要受年初陜西礦難影響,二季度煤價環比有所上升。噸煤利潤雖不及去年同期,主要因為去年同期煤價基數較大(2019H1秦港5500大卡動力煤市場價同比下跌近9%),但仍處于歷史較高水平。

2011-2019年7月行業噸煤利潤趨勢

數據來源:公開資料整理

環比來看,二季度不同煤種價格環比總體跌多漲少,其中動力煤及焦煤少數地區價格環比上漲,無煙煤及焦炭價格環比普跌。

動力煤方面,Q2港口價格環比上漲約1.1%,產地價格方面,除山西大同地區漲幅達2.7%外,整體處于下跌趨勢,其中內蒙古赤峰地區跌幅達6.7%。焦煤方面,Q2港口價格環比下跌近5%,除黑龍江雞西地區上漲2.2%外,山西及河北主產地價格環比均略有下跌,其中太原地區下跌5.3%。無煙煤方面,Q2環比均下跌,跌幅在2~3%,噴吹煤跌幅更大,約5%。焦炭方面,Q2價格環比下跌近1%,但仍高于去年同期逾2%。

同比來看,不同煤種價格表現分化,焦煤焦炭同比整體上漲,無煙煤整體下跌,動力煤港口產地分化。焦煤方面,19H1港口價格同比上漲近4%,產地平均上漲2.5%,焦炭漲幅約1.1%,弱于焦煤。19H1無煙煤、噴吹煤價格平均下跌6%、2%。動力煤方面,19H1港口價格下跌近9%,而產地方面,由于礦難和限制超產影響,榆林和內蒙古產地價格同比分別上漲5%、3%,而山西大同地區則下跌6%。

主要煤種價格變化(元/噸)

- | - | 2019Q2 |

動力煤 | 環渤海動力煤價格指數 | 578 |

秦港動力煤平倉價(5500大卡) | 609 | |

內蒙古赤峰煙煤出廠價(4000大卡) | 364 | |

山東兗州動力塊煤車板價(6000大卡) | 707 | |

陜西榆林煙煤末坑口價(5500大卡) | 470 | |

山西大同弱粘煤坑口價(6000大卡) | 443 | |

焦煤 | 京唐港山西產主焦煤庫提價 | 1776 |

山西呂梁主焦煤市場價 | 1650 | |

黑龍江雞西焦精煤 | 1401 | |

河北開灤焦精煤出廠價 | 1614 | |

太原古交2號車板價 | 1662 | |

無煙煤 | 山西晉城無煙小塊(6500大卡) | 1092 |

山西陽泉無煙洗小塊(7000大卡) | 1052 | |

河南永城無煙末煤(5500大卡) | 885 | |

河南焦作噴吹煤 | 1030 | |

焦炭 | 唐山一級冶金焦市場價 | 2056 |

數據來源:公開資料整理

二、2019年煤價趨勢分析

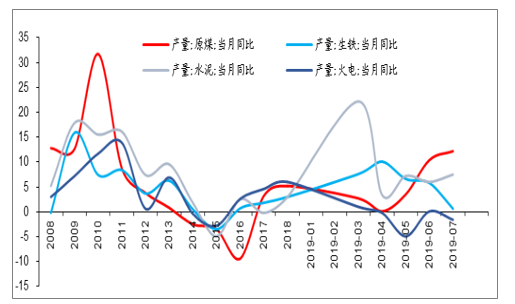

動力煤方面,從供需看,原煤生產自4月份以來逐步加速,7月原煤產量同比增長12.2%,而需求端整體呈下降趨勢,增速也較低,7月火電/生鐵/水泥產量同比-1.6%/0.6%/7.5%,供給寬松格局已現。從累計同比看,1-7月原煤產量累計同比增長4.3%,生鐵和水泥產量增速雖依然保持較高增長,但煤炭需求占比最大的火電發電量累計同比僅微增0.1%。

2008-2019.7煤炭供給格局(%)

數據來源:公開資料整理

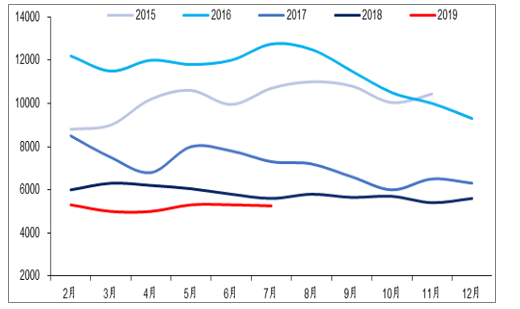

從庫存看,煤炭庫存逐漸由上游的煤炭企業轉向中游的港口及下游電廠。2016年以來,煤炭企業庫存逐漸減少,2019H1煤炭企業庫存維持在5000~5300萬噸之間,而去年同期的庫存總量維持在5800~6300萬噸,減少500~1000萬噸左右。但港口和電廠庫存仍在持續上升。截至2019年7月份,全國重點電廠煤炭庫存8694萬噸,同比增長21.5%;CCTD主流港口煤炭庫存6992萬噸,同比增長19.8%。

2015-2019年全國煤炭企業庫存變化情況(萬噸)

數據來源:公開資料整理

整體看2019年上半年供給增速略大于需求。隨著產能臵換工作推進,榆林煤礦復產,產量釋放可期,供需格局或將進一步寬松。判斷2019年全年煤價中樞大概率下移,動力煤均價有望回落至560~600元/噸。

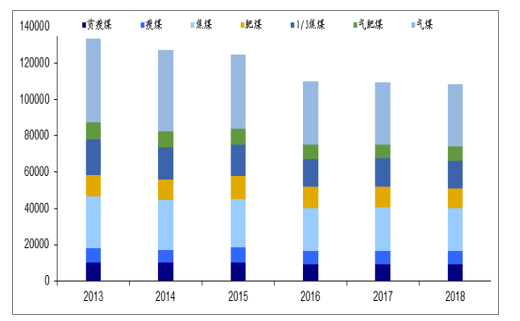

焦煤方面,預計焦煤價格高位平穩運行。2016-2018年,焦煤原煤產量總體穩中略降。據調查數據顯示,2018年焦煤原煤產量10.85億噸,同比下降1%。分煤種看,主焦煤與配焦煤占比也較為穩定,約0.28。

2013-2018年焦煤產量(萬噸)

數據來源:公開資料整理

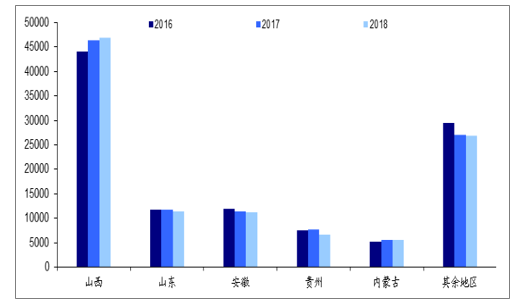

分省來看,山西為最大主產區,2018年焦煤產量約4.7億噸,占比43%,山東及安徽產量分別占比約10%,貴州及內蒙古分別占比6%、5%。前五大主產區看,近三年來,除山西省略有增量外,其余省份焦煤產量均呈下滑趨勢(內蒙基本持平)。

2016-2018年主產區焦煤產量變

數據來源:公開資料整理

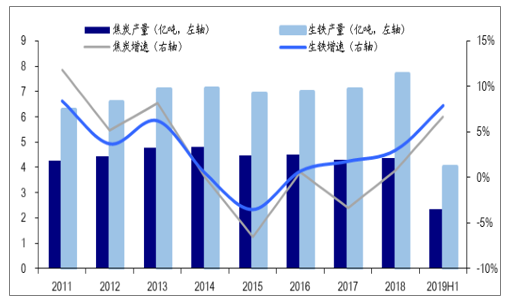

焦煤主要用于高爐煉鐵,對應下游產品主要是焦炭和生鐵,從近兩年的產量變化看,焦炭和生鐵的產量整體也是處于上升趨勢,對于焦煤的需求不斷增長。

2011-2019H1焦炭及生鐵產量變化趨勢

數據來源:公開資料整理

2011-2018年焦煤歷史供需平衡情況(億噸)

- | 煉焦精煤產量 | 焦煤凈進口量 | 焦煤總供給 | 焦煤消費量 | 供需缺口 |

2011 | 5.36 | 0.41 | 5.77 | 5.92 | -0.15 |

2012 | 5.4 | 0.52 | 5.92 | 5.98 | -0.06 |

2013 | 5.7 | 0.74 | 6.44 | 6.33 | 0.11 |

2014 | 5.63 | 0.62 | 6.25 | 6.2 | 0.05 |

2015 | 4.83 | 0.47 | 5.3 | 5.28 | 0.02 |

2016 | 4.36 | 0.58 | 4.94 | 5.34 | -0.4 |

2017 | 4.46 | 0.67 | 5.13 | 5.15 | -0.02 |

2018 | 4.35 | 0.63 | 4.98 | 5.11 | -0.13 |

數據來源:公開資料整理

從新增產能看,截至2018年12月底國家能源局最新統計數據,全國在產產能35.2億噸,在建產能10.56億噸,其中有3.73億噸進入聯合試運轉。從分布看,在建礦井主要分布在山西(3.12億噸)、內蒙古(2.85億噸)、陜西(1.76億噸)。

雖然山西在建產能最多,但從在建礦井結構看,根據國家能源局數據,截至2018年底,約73%均為資源整合礦井,預計能夠貢獻的增量十分有限。因此,展望2019年,認為山西省產量或依然還有小幅增量,但其余省份資源或將繼續收縮,全國來看供給或將繼續保持平穩,預計焦煤價格有望維持高位。

受沖擊地壓事故影響,山東沖擊地壓煤礦(多為焦煤礦)產能按核減20%復產。今年1月8日,國家煤礦安監局責令采深超千米的沖擊地壓和煤與瓦斯突出礦立即停產進行安全論證,經論證風險可治理到位的,要在現有產能基礎上核減20%產能。目前,山東省已執行相關要求。根據調查數據顯示,涉及山東等省合計礦井產能9206萬噸/年,若涉及省份均嚴格落實產能核減20%復產,估算將減少產能約1800萬噸,約占焦煤總產能2%。因此,展望2019年,焦煤供給或將繼續保持緊平衡態勢,支撐焦煤價格高位運行。

相關報告:智研咨詢發布的《2020-2026年中國煤炭行業市場消費調查及發展戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢