一、線下廣告媒體中,傳統媒體的刊例花費在19H1受到了較為嚴重的沖擊

隨著互聯網的大發展,數字技術將一切更緊密得聯系在一起,傳統廣告和媒體預算的時代已經成為過去,數據與創意與媒介的融合成為顯而易見的趨勢。許多企業因移動互聯、跨界融合、消費升級帶來了許多問題,而傳統廣告行業運營越發的困難,因為移動互聯網的興起,一直都有一團烏云籠罩在廣告傳媒業的頭頂:夕陽無限好只是近黃昏!

線上傳播的大爆發后,層出不窮的新聞熱點讓人眼花繚亂,曝光率大,時效性短。對于企業來說,運氣好的就會成為爆款,而往往大多數都是曇花一現。線上傳播一時間呈飽和狀態,因為線下流量的亙古不變,線下傳播又重新進入了人們的視線中。在傳統廣告邊際收益遞減、產品同質化加劇,以及互聯網流量紅利趨盡、獲得成本逐漸增加的背景下,越來越多的企業重視終端價值,增加營銷資源投入到線下渠道的比重,開始大量使用線下傳媒服務。

廣告是媒體的核心盈利模式,電梯廣告、影院廣告、戶外賣場廣告這些實體高頻場景,共同構成發城市生活圈媒體,則是互聯網時代線下廣告的核心載體。其中,電梯廣告主要包含電梯電視媒體和電梯海報媒體,影院廣告主要是影院銀幕廣告,戶外賣場廣告則是戶外、實體商場、消費場所環境廣告。

中國整個廣告市場在2019年第一季度總體遇冷。傳統媒體和全媒體廣告刊例價雙雙降低。半數廣告品類花費下滑,上漲的品類總花費占比僅達兩成。在市場大環境和企業自身的營收狀況、產品周期等多重因素影響下,2019年廣告主信心和2018相比有所降低。與此同時,廣告主預算投入也更趨謹慎,增加預算的廣告主占比創10年新低,持平成為新常態。

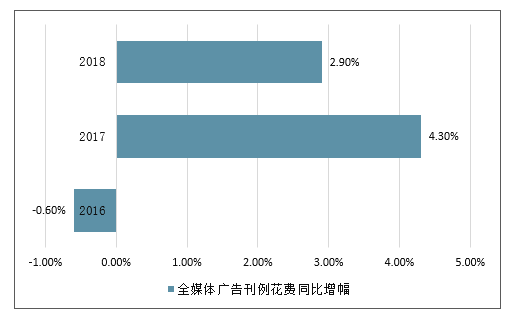

2016-2018年全媒體廣告刊例花費同比增幅

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生活圈媒體廣告行業市場競爭現狀及投資方向研究報告》

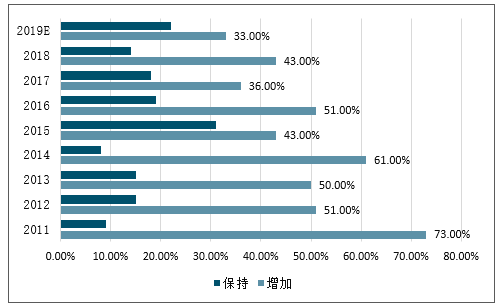

2019年第一季度中國整體廣告市場下降11.2個百分點,其中傳統廣告市場下降16.2個百分點。可以看出,廣告主對2019年營銷推廣費用的預期情況中,“增加”比2018年降低10個百分點,“減少”增加了8個百分點。

2011-2019年廣告主對當年營銷推廣費用占比的預期

數據來源:公開資料整理

從媒介廣告刊例花費的變化來看,包括電視、保質、雜志、廣播、傳統戶外等在內的線下媒介,廣告刊例花費在19H1都出現了較大的同比跌幅。在廣告市場整體承壓的當下,廣告主的廣告投放意愿在傳統線下媒介上最先出現了大幅收縮。

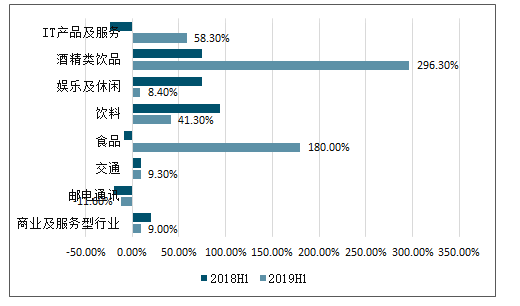

相比之下,生活圈媒體則表現出一定的韌性,刊例花費仍為正增長。19H1,包括電梯電視、電梯海報、影院視頻在內的生活圈媒體廣告刊例花費同比增速出現同比下降,但增速依然為正。電梯海報19H1廣告刊例花費同比增速最高,為6.2%;電梯電視、影院視頻的廣告刊例花費分別同比增長4.1%。生活圈媒體上的廣告投放在目標受眾到達上具備一定優勢,刊例花費的變化也表現出這一媒介類型在行業總體承壓時的相對韌性。從19H1的電梯海報和電梯視頻Top10行業來看,商業及服務、郵電通訊、食品行業廣告主數量最多,且商業及服務性行業在兩種媒體中的投放均同比增長。其他進入Top10的行業還包括IT產品及服務、娛樂及休閑、房地產等。同時,電梯海報和電梯視頻廣告主的流動性也較高,19H1新品牌廣告主的占比分別達到52%和42%,其中電梯海報新品牌數量同比增長53%。

19H1電梯海報TOP10行業同比增速

數據來源:公開資料整理

19H1電梯視頻TOP10行業及同比增速

數據來源:公開資料整理

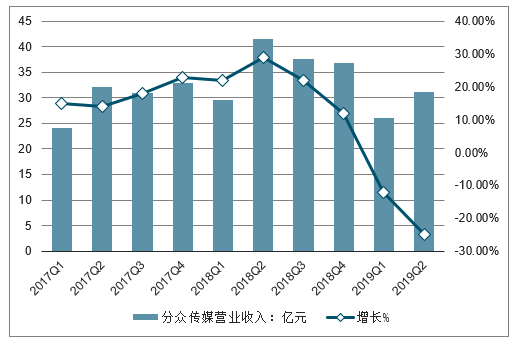

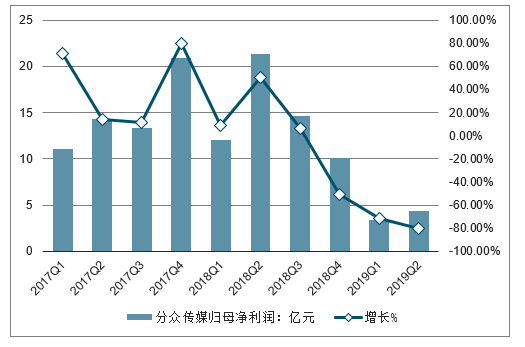

分眾傳媒:多周期因素疊加導致業績大幅下滑,關注需求端變化及業績企穩拐點的到來。分眾傳媒是生活圈媒體龍頭標的,受到宏觀經濟下行、行業競爭升溫以及逆勢擴屏的影響,公司業績自2018年下半年起出現較大幅度波動。2019年二季度,公司營業收入及歸母凈利潤分別為31.06億元和4.38億元,同比分別下滑25%和80%,環比分別增長18.9%和28.8%,營收端承壓以及毛利率、運營費率惡化對凈利潤的影響在二季度環比有所緩解。從中長期來看,廣告主對生活圈媒體廣告投放的需求相對穩定且可持續,公司在下沉市場的點位擴張帶來的收入貢獻有望逐步釋放,阿里體系對公司在數據能力上的支持協同效應也將更好的體現。

分眾傳媒季度營業收入及同比增速

數據來源:公開資料整理

分眾傳媒季度歸母凈利潤及同比增速

數據來源:公開資料整理

分眾傳媒季度毛利潤及毛利率

數據來源:公開資料整理

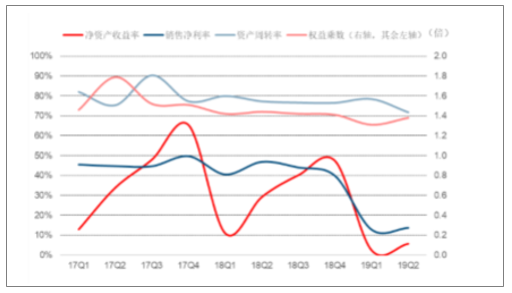

分眾傳媒杜邦分析圖

數據來源:公開資料整理

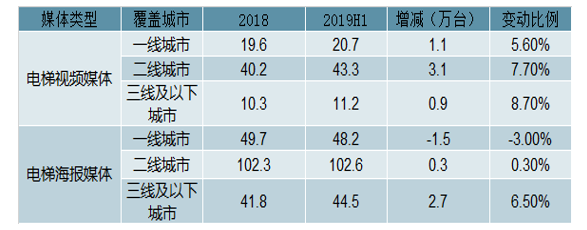

2015-2018年分眾傳媒媒體點位數及覆蓋城市統計

- | 2015年 | 2016H1 | 2016年末 | 2017H1 | 2017年末 | 2018年末 | 2019H1 |

電視媒體 | - | - | - | - | - | - | - |

全國自營媒體點位數(萬個) | 19 | 19 | 23 | 23 | 31 | 70.1 | 75.5 |

國外自營媒體點位數(萬個) | - | - | - | - | - | 2.3 | 3.3 |

加盟媒體點位數(萬個) | - | - | 1 | 1 | 1 | 2.5 | 2.2 |

全國自營點位數覆蓋城市(個) | 90 | 90 | 90 | 90 | 93 | 150 | 160 |

國外自營點位數覆蓋城市(個)15 | - | - | - | - | - | 17 | 20 |

加盟點位數覆蓋城市(個) | - | - | 31 | 31 | 30 | 74 | 52 |

框架媒體 | - | - | - | - | - | - | - |

自營媒體點位數(萬個) | 111 | 121 | 116 | 115 | 129 | 193.8 | 195.4 |

外購媒體點位數(萬個) | - | - | 33 | 5 | 22 | 8.5 | 5.8 |

自營點位數覆蓋城市(個) | 46 | 46 | 48 | 48 | 117 | 220 | 230 |

外購點位數覆蓋城市(個) | - | - | 61 | 59 | 145 | 165 | 135 |

影院媒體 | - | - | - | - | - | - | - |

簽約影院(個) | 1000 | 1270 | 1530 | 1610 | 1750 | 1900 | 1870 |

銀幕數量(塊) | 6500 | 8300 | 10000 | 10600 | 11800 | 12700 | 12500 |

覆蓋城市(個) | 250 | 270 | 290 | 300 | 308 | 310 |

數據來源:公開資料整理

分眾傳媒分城市層級媒體覆蓋點位數及同比

數據來源:公開資料整理

二、2019線下營銷推廣行業大趨勢

當智能手機出貨量不再增長,當互聯網在線總時長日益逼近天花板,流量焦慮癥在互聯網巨頭們中蔓延,曾經的線上王者們無一例外地把觸角伸向線下,上面這些現象無一不印證了這一切。

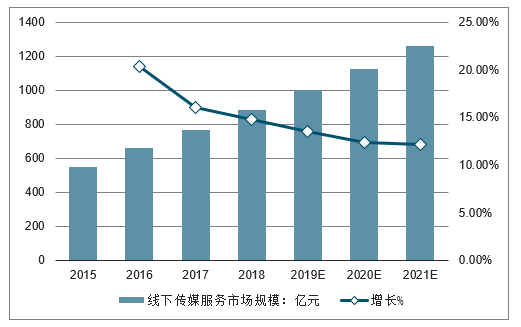

線下傳媒聚焦于終端銷售,直接接觸到消費者,對于消費者品牌感受、產品體驗的塑造有著重大影響,從而較大程度上影響了消費者最終購買決策的達成。同時,線下傳媒力求實現"一對一"式營銷服務,對于特定消費者的定制化、精準化營銷投放也將增加消費者的購買幾率。由于線下傳媒能夠幫助企業深入了解消費者、提升消費體驗、最終促進銷售,近年來企業愈發重視線下傳媒投入,由此產生了大量線下傳媒的需求。線下傳媒市場規模由2015年的549.90億元增長至2017年的768.00億元,復合增長率達18.20%。未來,隨著線下傳媒的使用率及認可度的提高,線下傳媒服務市場的規模將持續擴大。

2015-2021年中國線下傳媒服務市場規模及同比增長走勢

數據來源:公開資料整理

因為某種意義上,線下流量和線上相比,其承載的規模和想象力都決定了巨頭們能否拿到互聯網下半場的船票,其總結了2019線下營銷的幾個重要趨勢——

1、產品媒體化

產品媒體化是一個很重要的趨勢。所謂產品媒體化,是將一個正常的產品變成這樣的一個媒體。

2、線下流量的數字化

通常認為線下流量之所以被稱之為線下流量,就是因為它無法數字化。然而隨著技術的進步和商業模式的變遷,線下流量的數字化變成一個重要的趨勢,同時它也是提升線下營銷效率的重要方式。

3、場景和效率成為線下營銷的關鍵

線下流量盡管極為豐富,但有效利用其實并不容易,原因在于線下流量極為分散、不易管理、規模效應較差,因而導致線下流量的利用效率千差萬別,很多連鎖經營場所本身坐擁者海量的線下人流但其自身利用效率低下,被很多業內人士稱之為“坐在金山上吃饅頭”。

4、優質的線下流量成為稀缺資源

隨著線上流量日益飽和,流量爭奪開始往線下轉移,從2017年開始,中國智能手機的出貨量就已經不再增長,而網民在線上的時間也逐步接近天花板,“國民線上總時間”已經成為一個存量概念。

在這種情況下廣告主繼續追逐線上市場導致的一個結果就是線上流量價格飆升,已經到了難以承受的階段,在這樣一個大背景下,無論是巨頭還是創業公司選擇線下就變得順勢而為,更為順理成章。

線下流量的一個重要特點就是分散,分散導致的一個結果就是利用效率不高,因此像分眾傳媒、新潮傳媒這樣擁有規模效應的媒體才會受到資本的青睞。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)