電動化趨勢不可阻擋、全球動力電池開啟產能高速擴張周期。2018年全球電動車銷量突破200萬輛,全球汽車電動化率從0提升至2%。2025年大眾、奔馳、寶馬等巨頭將有望實現15-25%電動化率目標,預計2025年全球電動車銷量1800萬輛,全球電動化率將達到16-20%左右,電動車行業將開啟8-10倍增長之旅,CAGR將達35-39%,成為未來幾年少數高速成長的萬億級別行業。

傳統主流車企計劃于2025年將達到15-25%電動化率

2018年電動車銷量(萬) | 銷量目標 | 計劃 | |

大眾集團 | 7.05 | 2020年大眾純電動車的年銷量達50萬輛。2025年中國產能達150萬輛。到2028年累計生產電動車2200萬輛。 | 2030之前推出70款電動汽車,從2022年起,每個月都會推出一款新的電動汽車。 |

通用集團 | 8.33 | 2026年之前將其全球電動汽車的年銷量提高到100萬輛。 | 2020年推出四款全新電動汽車車型,持續推出新的電動汽車平臺,該平臺將生產至少11款車型 |

戴姆勒集團 | 3.86 | 到2020年實現每年10萬臺電動車銷售目標。至2025年新能源車型將占梅賽德斯-奔馳全球銷量的15%至25%。 | 2020年以后smart將只推出電動車,到2022年,梅賽德斯-奔馳的全部車型都將有電動版。 |

奧迪 | 1.27 | 計劃2025年純電動車和混合動力車銷量達80萬輛 | 在2025年前將推出20余款電動車車型 |

寶馬 | 11.88 | 2019年寶馬電動汽車銷量達15萬,累計達到50萬輛,預期到2025年時,電動車和插電混合動力車的銷售量將會占到寶馬公司全部銷售量的15-25%。 | 到2025年,寶馬集團將提供25款電動車型,其中12款為純電動車型。 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國動力電池行業營銷渠道現狀及發展前景預測報告》

隨著2020年傳統車企巨頭們進入電動車型密集發布期,中國核心零部件、鋰電池、鋰電材料都在進入全球電動車供應鏈,龍頭已或將獲巨額定單,成長空間較大。2018年車企開始與中日韓動力電池龍頭簽訂了巨額長協訂單鎖定產能供應,同時由于2021年中國將進入無補貼時代和外商投資準入放寬,2019年全球動力電池開啟了產能高速擴張周期。

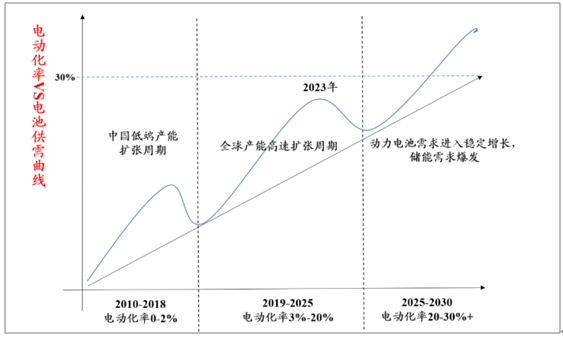

2019-2025年全球進入新的產能周期

數據來源:公共資料整理

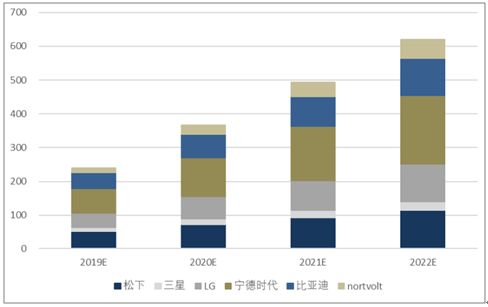

全球動力電池龍頭產能規模預測(GWh)

數據來源:公共資料整理

CATL、BYD,松下、LG、三星、Northvolt共6家全球龍頭電池廠2018年底產能合計約114GWh,目前規劃產能(動力電池+儲能)從此前2020年達到200GWh提升至2022年將達到610GWh,未來四年增幅將達4倍以上,CAGR52%,預計對應的新增設備投資額約為1800億元。

中國設備公司已具備全球競爭力,將分享全球電池產能擴張浪潮紅利。在動力電池行業降本提效過程中,中國設備企業做出了非常大的貢獻,在設備國產化后,動力電池單位投資額已經從幾年前所需5-6億元降至2-3億元。近幾年,國內鋰電設備進口替代效應明顯,龍頭電池公司CATL的設備采購基本實現國產化,以先導智能為代表的企業進入了國際龍頭松下、三星、LG和Northvolt的電池產線,龍頭國產設備商已具備全球競爭力。

產能規模普遍較小和產品單一的劣勢是制約日韓設備企業未來發展原因之一。相比較日韓企業,中國設備企業在產能規模上已經具備絕對領先優勢,同時已形成完備的鋰電設備供應能力。2018年,中國代表先導智能鋰電設備收入達35億元,大幅領先日韓代表CKD、平野9-10億元的收入規模。日韓設備企業特點是單一品類強,整線能力弱。

中國鋰電設備水平已超于日韓企業

涂布機 | |||

品牌 | 型號 | 速度(m/min) | 寬幅(cm) |

先導智能 | 高速寬幅雙層擠壓涂布機 | 100 | 140 |

浩能科技 | 高速寬幅雙層擠壓涂布機 | 100 | 140 |

平野 | M-200DL | 700 | 40 |

PNT | 鋰電池極片雙面涂布機 | 70 | 128 |

卷繞機 | |||

品牌 | 型號 | 速度(ppm) | 對齊度偏差(mm) |

先導智能 | 18650/21700圓柱形鋰電池 | 40 | 0.2 |

日本CKD | CEW-100 | 28 | 0.3 |

數據來源:公共資料整理

中國設備企業盈利能力突出,過去幾年國內龍頭設備商毛利率穩定在40%左右,凈利率在15-20%左右,均高出日韓龍頭企業10個百分點以上。中國設備企業在研發投入方面均優于日韓設備商,中國代表公司研發投入占收入比例過去幾年基本保持在6-7%,高于日韓代表1-3%的占比,中國設備企業更具備持續發展能力。

中國鋰電設備企業研發投入持續日韓龍頭設備企業

數據來源:公共資料整理

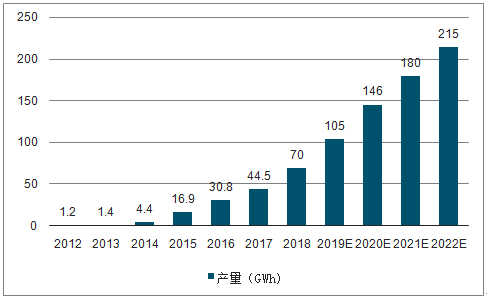

在政策引導下,國內鋰電池市場空間不斷擴大。在新能源汽車市場高速增長拉動下,中國新能源汽車動力鋰電池市場發展迅猛,產量由2012年的1.2GWh上升至2018年的70GWh。

隨著新能源汽車及配套設施的普及度提高,以及國家政策的逐步落地,疊加鋰電池生產技術提升、成本下降利好因素,未來新能源汽車的動力電池需求將保持增長,預計到2022年中國汽車動力鋰電池產量將達到215GWh,同比2018年增長3.8倍。

預測2012-2020年中國新能源汽車用動力電池產量(單位:GWh)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)